【九方午评】创业板指半日涨近2% PCB概念全线走强

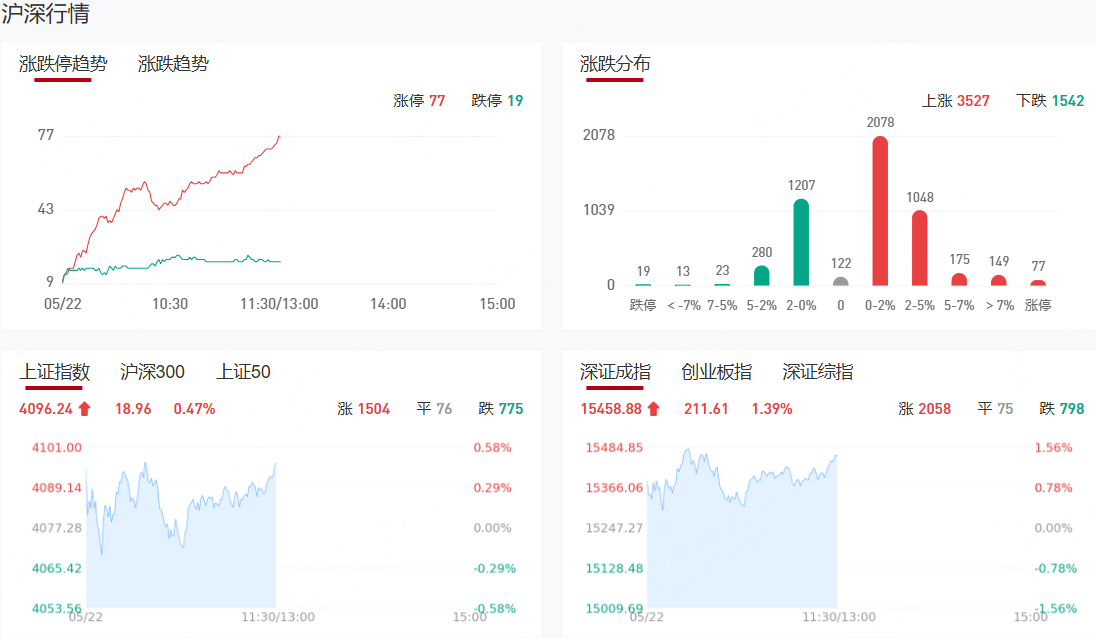

三大指数震荡拉升,深成指、创业板指均涨超1%。量能明显萎缩,沪深两市半日成交额1.78万亿,较上个交易日缩量3243亿。盘面上热点快速轮动,全市场超3600只个股上涨。从板块来看,PCB概念集体走强,宝鼎科技5天3板,鹏鼎控股、山东玻纤涨停,强达电路、方邦股份触及20cm涨停。机器人概念反复活跃,和泰机电、锋龙股份双双2连板。培育钻石概念爆发,四方达20cm涨停,黄河旋风、恒盛能源涨停。MLCC概念表现活跃,风华高科、博迁新材走出4天2板。下跌方面,白酒概念集体调整,皇台酒业、金徽酒等纷纷下挫。

板块方面,PCB、培育钻石、超级电容、CPO等板块表现活跃,白酒、证券、油气等板块表现落后。截至收盘,沪指涨0.47%,深成指涨1.39%,创业板指涨1.91%。

涨停天梯榜:

今日热点

【PCB】

消息面上,国金证券指出,站在OEM厂商角度,拆分BOM物料价值量,VR200机柜的出货价为780万美金,相较GB300机柜(390万美金)增长100%。其中VR200的机柜PCB价值量11.6万美金,较GB300的机柜PCB价值量(3.5万美金)翻3倍,同比增长233%。。

【MLCC】

消息面上,根据TrendForce,英伟达VR200NVL72服务器将使用约60万个MLCC,比现有GB300平台高出30%以上,囊括从2.5V到上千V的电压规格。中信证券指出,MLCC在服务器、光模块有广泛应用,受益服务器功率提升、垂直供电、800V等升级有望迎量价齐升机遇。。

【培育钻石】

消息面上,据央视财经消息,金刚石一直被誉为“工业牙齿”,随着AI带动的算力基础设施发展,金刚石的散热应用爆发,从论吨卖的工业磨料,变成论“片”卖的“芯片散热贴”。

机构观点:

中信建投:双重国产替代趋势下,半导体设备零部件有望贡献更高弹性

双重国产替代趋势下,半导体设备零部件有望贡献更高弹性。趋势一:2021年以来半导体设备国产化水平快速提升。国内半导体设备国产化率从2018年的4.91%提升至2024年的18.02%,呈现持续攀升的趋势,且2021年以来提升幅度大幅增长,设备端国产替代进入加速期,中信建投判断后续半导体设备国产化率将持续提升。趋势二:上游零部件国产化水平亟待提升。中国大陆半导体设备零部件国产化率持续提升,但整体仍处于低位。随着外部制裁逐步从设备整机向上游零部件延伸,零部件国产化水平亟待提升。双重国产替代趋势叠加背景下,中信建投认为零部件板块的国产化放量弹性将高于整机。

中信证券:宏观流动性的回落以及通胀周期将成为下半年大类资产重要配置主线

中信证券研报表示,宏观周期的切换决定资产配置的方向,宏观流动性的回落以及通胀周期、盈利周期的上行将成为下半年大类资产的最重要配置主线。从宏观周期向大类资产的映射看,配置上应规避过度押注流动性宽松的资产、并关注盈利和通胀带来的高确定性。基本金属、原油和中、美权益资产可能将是下半年较具确定性的方向;中国债市同样具备配置机会,但债券的配置比例取决于投资者的风险偏好和预期收益;美债则料将在高通胀和美联储难大幅宽松的环境下承压。

天风证券:全球SOFC进入加速扩产阶段

随着数据中心规模持续扩张,高效、可靠的供电方案愈发重要。天风证券认为固体氧化物燃料电池(SOFC)在适配数据中心供电方面展现出独特优势,相关企业正加速扩产。SOFC预计保持每年两位数降本,经济性有望反超燃机。SOFC过去十多年时间里,一直保持两位数成本下降,且未来仍将保持降本趋势,未来SOFC度电成本或有望实现与燃机打平。目前,BloomEnergy的SOFC在美国大多数市场上已经具备与电网电力的竞争力,与各种离网替代方案相比也具有竞争力。BloomEnergy现有产能1GW,计划26年底扩产至2GW。CeresPower通过技术授权方式与潍柴、斗山、台达、电装、特迈斯等制造厂商合作,斗山已建成50MW产能,台达产能预计26年底投产,潍柴也有扩产计划。全球SOFC进入加速扩产阶段。

财通证券:AI缺电燃机供需共振 国产化、出海全面提速

财通证券发布研报称,全球AI资本开支持续上行正加速燃机产业链景气传导,燃气轮机具备核心优势,是缺电问题的理想解决方案,上游高温合金、中游零部件有望直接受益于燃机旺盛需求,国内OEM厂商在轻中型燃机等领域国产替代成效渐显,国产燃机加速出海步伐。建议关注上游高温合金、中游零部件、下游燃机OEM,以及SOFC产业链投资机遇。

中信证券:绿电直连模式扩展至“点对多” 驱动绿电运营商价值全面重构

中信证券发布研报称,2026年5月20日,国家发展改革委、国家能源局联合印发《关于有序推动多用户绿电直连发展有关事项的通知》(发改能源〔2026〕688号,以下简称“688号文”),在2025年5月发布的《关于有序推动绿电直连发展有关事项的通知》(发改能源〔2025〕650号,以下简称“650号文”)基础上,正式将绿电直连模式从“单一用户”扩展至“多个用户”,标志着我国绿电直连政策进入了规模化、集群化发展的新阶段。这一政策突破不仅为新能源就近就地消纳开辟了新路径,更为算力设施、绿色氢氨醇等新兴产业提供了低成本、高可靠性的绿电解决方案,对推动我国能源绿色低碳转型和产业高质量发展具有深远意义。

国金证券:GB300推动超级电容进入标配时代!国产厂商迎来补位窗口

国金证券发布研究报告称,AIDC算力密度跃迁驱动供电架构变革,超级电容成为结构性必需品。GB300推动超级电容进入标配时代,国产厂商迎来补位窗口。假设2026年GB300 NVL72机架出货量在5-6万台,单个GB300机柜需要5个BBU模块和超过300个超级电容器,2026年GB300预计将需要1500-1800万个超级电容器,而武藏截至到2026Q3的规划年产能为650万颗。国内厂商有望受益于AI电源架构升级带来的产业机会。

九方智投 投顾 贺国庆(登记编号:A0740622100001);以上内容及个股仅做市场梳理或举例,观点仅供参考,据此操作风险自担,投资有风险,入市需谨慎!

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧