调研形式:电话会议形式:行业研讨会

调研时间:2023年04月26日

调研地点:上海

公司背景介绍

理工导航背靠北京理工大学,由北京理工大学国有资产运营监管平台进行资产经营;公司核心团队与核心高管人员也主要来自/毕业于北京理工大学。

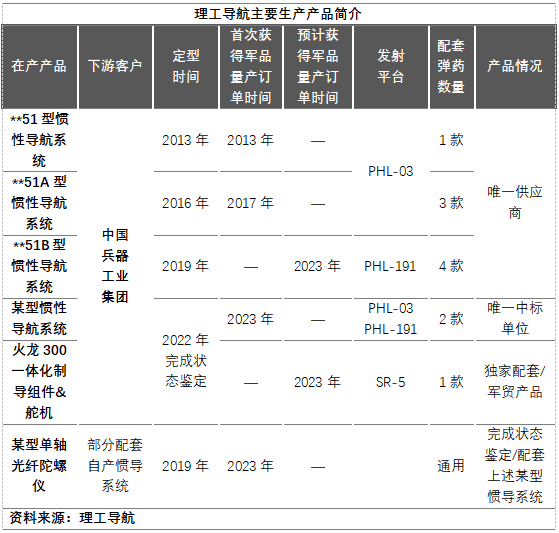

就主要产品与业务来看,理工导航的核心技术方向持续围绕远程精确制导弹药的导航技术、飞行控制技术、伺服控制技术与目标自主识别技术发展,相应的核心产品则高度聚焦惯性导航系统、组合导航系统、一体化制导控制系统以及高频电动舵机和目标主动识别图像导引头。

从下游应用需求来说,公司长年深耕远程高精度火箭炮系统,基本全程参与了我军至今为止的全部三代远火装备配套;目前,公司已经成为服务海、陆、空等国内军兵种装备建设以及对外军贸战术制导武器需求的专精特新龙头。

在宏观环境与行业预期方面,公司(与其他军工口单位基本一样)认为我国目前的安全形势存在很大的不确定性,围绕地缘/主权等问题的区域矛盾正在国际变局背景下显著升温;因此,作为底线的军事安全准备是现阶段国家持续聚焦发力的一大重点领域。

理工导航的核心产品下游应用具备高度多样性,面对我国现阶段的国家主权与军事建设需求,产品需求持续维持旺盛表现存在坚实基础:

高性能远程火箭炮武器系统作为陆军主战装备中射程最远、火力密度最大、打击精度最高的组成部分,将在未来特定的作战场景下发挥重要作用。同时,得益于火箭炮系统抗电磁干扰优势,具有针对性的新型号装备研发对于未来的军事建设也十分重要。

精确打击武器作为空军装备中的高效能选项,在空对空、空对地、空对舰等多种作战/杀伤场景中正在发挥越来越重要的作用,相应装备的技术升级/型号更新对于提升空对地战术/战略打击能力、地面战场战术迟滞/区域拒止以及两栖/滩头突击能力也都有着重大意义。

公司目前正在参与多个军兵种的多个规格新型号装备的研制/竞标配套,短期未来内有望在产品端迎来新的成长驱动。

参考俄乌冲突期间的美制远火装备情况与表现经验,进一步提升远程制导火箭系统的射程成为新趋势的苗头开始在海外显现;美国方面也计划大力发展/采购能够适配远程火箭炮系统的精确智能弹药。

美国2023年国防授权法案公开的部分导弹装备多年期采购计划 | |||

弹药型号 | 采购总数 | 弹药型号 | 采购总数 |

155毫米弹药 | 86.4万枚 | AIM-120空空导弹 | 5100枚 |

155毫米制导弹药 | 2050枚 | AIM-9X空空导弹 | 5100枚 |

M142“海马斯”(HIMARS)火箭炮 | 700套 | AGM-179联合空地导弹(JAGM) | 1.2万枚 |

“海马斯”近程导弹 | 1700枚 | AGM-158 空地导弹 | 3100枚 |

“海马斯”制导火箭弹 | 10.6万枚 | AGM-158C反舰导弹 | 950枚 |

标准-6防空导弹 | 1500枚 | AGM-84“鱼叉”反舰导弹 | 2600枚 |

爱国者-3防空导弹 | 3850枚 | NSM反舰导弹 | 1250枚 |

“毒刺”单兵防空导弹 | 5600枚 | “标枪”反坦克导弹 | 2.83万枚 |

公司实现光纤陀螺仪的生产突破不仅对于降低惯导系统等产品成本有着直接的积极意义,该类产品由于具有很高的通用性还能用于无人船艇导弹、无人机等无人装备之上。

公司新建生产基地有望在6月份开始逐步投入使用,具备产能快速增长/翻倍的条件,但是2022年国内弹药产业领域出现的行业生产节奏波动变化/反复影响消退仍需时日;公司2023年期间的经营目标相关信息将在5月份的股东大会上得到进一步的阐述。

展望2024年,综合下游的中国兵器工业集团产能准备情况以及国家安全能力提升需求来看,理工导航的业绩增长确定性高企,而且公司对于业绩增长幅度的预期也持乐观态度。

理工导航当前估值持续维持在历史高位区间以上运行并且在近期进一步数拉升;个股估值明显偏高。考虑到个股上市时间较短,并且上市公司所处的智能弹药赛道属于市场中较为新兴的领域,标的在当前“中特估”背景下或存在估值重构的可能性。公司作为智能弹药(包括但不限于远程火箭弹)精确制导领域的隐形冠军值得持续重点留意。

理工导航在智能/精确武器弹药领域长年深耕的技术龙头优势明确,下游应用场景的高度多样性暗示公司核心业务的需求确定性高企;公司的长期业绩兑现保障坚实。

公司所处赛道中短期内仍存在产业级别扰动压制因素的尾流影响,但是阻力出清之后的后续赛道景气反转预期高企;鉴于公司新增产能即将达产的优势,理工导航在2023年内开始出现加速发展的可能性大,个股业绩向上弹性值得期待。

本报告由研究助理协助资料整理,由投资顾问撰写。投资顾问:宋诚(登记编号:A0740621120004)

暂无评论 赶快抢个沙发吧