【摘要】

美国国会将在8月9日至9月10日进入夏季休会期。一旦某一天财政支出大于国债收入,就将触发技术性违约。尽管从历史情况看,联邦债务大概率最终并不会实质性违约,但在国会提高债务上限或者重新暂停债务上限之前,每一个关键的时间节点,都有可能引发金融市场的大幅波动。

8月份,美国联邦债务将再次触及上限。如果美国国会未能及时上调债务上限,则将引发美国国债的技术性违约。而美国国债作为全球金融市场的基石,如果出现问题或对全球金融市场产生较大波动。

一、美国财政悬崖:认识美国债务上限

美国债务上限是指美国政府为履行其现有法律义务而被授权借入的法定限额,最初设立目的是为了简化流程,提高借款灵活性。

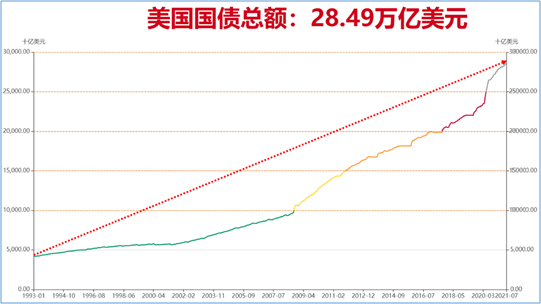

自1939年以来,国会已经106次永久性提限,额度从1939年的450亿美元提高到2019年的22万亿美元。债务上限屡次提升的原因在于,美国财政在大多数年份出现赤字,美国政府倾向于通过“借新债”来弥补财政赤字。债务不断积累,当债务总额接近上限,为避免政府违约,就会被迫提高债务上限。截至今年7月,美国债务总额已达到28.49万亿美元,远超22万亿美元的债务上限。

2019年8月,美国政府通过《两党预算法案》,将债务上限暂停两年,允许政府在此期间无上限借款。这一债务上限暂停将于2021年7月31日到期,之后如果恢复债务上限,由于当前债务总额超过债务上限,财政部难以再通过借款来支付政府运作费用。

二、美国屡次面对财政悬崖根本原因

美国GDP增速中枢不断下降,GDP增速维持低速并缓慢。

自1950年以后,美国的GDP几乎保持一个比较稳定的增长态势。虽然增长速度略有波动,但基本都保持正数。而2008年美国金融危机发生,相当多大型金融机构倒闭或被政府接管,投资者对市场失去信心,引发流动性危机,导致GDP增速大幅下滑,并落于负区间。2020年,新冠疫情蔓延导致全球经济陷入衰退,美国GDP增速再次出现负增长。

美国财政偶有盈余,大多年份出现赤字。

值得注意的是在金融危机发生后,2009年至2012年联邦财政赤字均超过1万亿美元,新冠疫情蔓延的2020年更是达到最高峰3.1万亿美元。与此同时,财政赤字占美国GDP的比值也在2020年达到最高点14.9%。财政赤字持续过高难以对经济产生正向刺激,国债利息也成为政府财政的沉重负担。

美国政府不断通过“借新债”来弥补财政赤字。

美国财政赤字不断扩大,28万亿的债务利息支出就在5000亿美元以上,再加上美国选举政治美国政府既不能通过增加税收的方式来增加财政收入,又不能通过减少基建或降低福利水平的方式来降低财政支出,损害低收入群体的生活水平,同时也不利于经济增长。出于对自身支持率的考虑,短期内也不会带来负面影响,民主党和共和党都采取不断借新债的方式弥补赤字。

美国财政悬崖不断出现的根本原因是美国国内阶级固化、国内改革阻力重重与科技进步停滞直接导致美国经济衰落与美国霸权衰落。

美国国内阶级固化,美国大家族企业与跨国公司通过全球化获得了巨大的红利但是并未承当全球化过程中的巨大成本,这些成本被美国政府承接。随着美国对外不断战争,债务不断累计,国内基础设施落后,美国经济增速衰落进一步使得美国债务占比GDP比重不断扩大。

三、美国如何应对“财政悬崖”与不同的路径的市场影响

在国会提高债务上限之前,为避免债务违约,财政部通常会采取以下措施以获得额外举债空间:

采取“非常规措施”,核心思想是通过暂时减少某些类型的债务,从而在债务限额下腾出空间以向公众筹集现金;

暂停对政府证券投资基金的再投资(GFUND);

收回公务员退休和伤残基金(CSRDF)、邮政退休人员健康福利基金(PSRHBF)的现有投资,并暂停新增投资;

暂停对外汇稳定基金(ESF)的再投资,来避免政府再次违约;

暂时关闭政府功能以降低支出,即所谓的“政府停摆”。

依靠财政部现金账户(TGA)账户中的现金余额来向债权人还本付息。TGA账户与流动性存在紧密联系。当TGA账户余额下降时,商业银行的存款准备金上升,市场流动性增加。

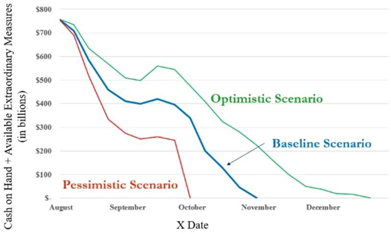

根据财政部发布的最新融资预案,预计7月31日债务上限暂停到期时TGA账户余额约为4500亿美元,高于此前市场预期的1337亿美元。一旦债务上限重启阻止新债务的发行,这笔额外的现金将允许联邦政府有更多资金去支付账单,从而推迟债务违约的时间点。

技术性违约的不确定性影响美元流动性进而影响市场风险偏好。

乐观情景:在7月31日债务上限到期后,国会出台暂停或提高债务上限的相关法案。

在该种情形下,财政部可通过发行新债的方式来增加收入;TGA账户余额止跌回升,美国债务悬崖有望被再次延后。

悲观场景:在7月31日债务上限到期后,国会未立即通过暂停或提高债务上限的相关法案。

国会将在8月9日至9月10日进入夏季休会期。在再次提限之前,美国政府发新债受到限制,导致国债供给减少,在“非常规措施”将被用尽,财政部手头现金也将被用完。一旦某一天财政支出大于国债收入,就将触发技术性违约。

尽管从历史情况看,联邦债务大概率最终并不会实质性违约,但在国会提高债务上限或者重新暂停债务上限之前,每一个关键的时间节点,都有可能引发金融市场的大幅波动。7月13日,美国财政部长耶伦表示,预计7月31日TGA账户余额将降至4500亿美元,若国会未能在7月31日前暂停或提高债务上限,她将立即启动“非常规措施”,并通过消耗TGA账户余额来维持政府正常运转。

经济增长影响与联邦支出影响技术性违约的时间点

根据两党政策中心的最新预测:

在乐观情形下,假设经济增长超过预期且9月税收收入高于预期,技术性违约的时间点可能会推迟至12月之后;

在悲观情形下,假设联邦支出增长超过预期,或者复苏放缓且政府收入不足,技术性违约的时间点则可能会提前至10月5日。尽管最后大概率美国并不会实质性违约,但是伴随着债务上限最后期限的临近,美国国会必须采取措施来应对,例如提高债务上限或再次暂停债务上限。

技术性违约的影响一般会触发市场风险偏好降低产生避险情绪。

从历史经验来看,在2011年和2013年两次债务危机时期,市场风险偏好降低产生避险情绪。在2018年末债务额度逼近上限,修建边境墙的预算案无法通过而导致政府关门的过程中,市场风险偏好降低产生避险情绪,美股出现了接近20%的回调。

参考资料:

20210717:中泰固收-从美国债务上限说起

本报告由九方智投投资顾问胡祥辉(登记编号:A0740620080005)撰写

暂无评论 赶快抢个沙发吧