中国经济双周报 | 大宗疯涨得到缓解,经济进入磨顶盘整

周度主题:整体复苏或提前进入磨顶期

限额以上商品零售增速预计滑落。5 月社会消费品零售总额 35945 亿元,两年当月同比平均增速为 4.52%,较 4 月份上升 0.18%,再次呈现向上复苏态势。但与 2019 年5月8.6%和2018年5月同比增速8.5%的数据相比,当前整体依然较弱,表明消费增速仍离疫情前水平有一定差距。从拉动 GDP 的三大项来看,消费也依然有较大的提升空间。

餐饮消费依旧没有见底。按消费类型分,5月份,商品零售32129亿元,同比增长10.9%,两年平均增长1.4%;餐饮收入3816亿元,增长26.6%,两年平均增长1.4%。餐饮消费从上月的46.6%维持低迷下降,显示五一假期对餐饮的推动明显不及预期。

5月CPI同比达到1.3%,但食品类CPI同比下降1.7%,显示PPI上游价格尚未传导至CPI中。5月安徽和广州的疫情也严重冲击了局部地区的居民消费信心,对餐饮收入造成压力。相较于餐饮,本月商品零售下滑相对平缓,但汽车销售下滑意味着整体居民需求拐点已到,家电需求和4月房地产销售面积下滑走势一致。受疫情再次扰动市场原本预期的二季度消费复苏恐怕需要延期至三季度。

汽车消费的拉动能力持续下滑。5月汽车消费环比微增,但同比继续下滑,两年平均增速为 14.43%,较 4 月下降 6.22%。汽车消费向来是重中之重,2019 年汽车消费占比为 28%,今年 1-5 月汽车消费占比已高达 38%。尽管 6 月为传统的汽车消费小高峰月,且部分整车企业和芯片企业都在释放供给改善的积极信号但我们预计芯片短缺的情况在6月改善程度有限,汽车消费将继续拖累社零表现,此后在供给端加码的情况下,第三季度汽车行业将有所改善。

财政支出后移拖累基建投资。二季度以来财政支出明显缩量,拖累了固定资投资表现。数据显示,1-5月已发行新增地方政府专项债券5726亿元,完成已下达债务限额的16.51%,远远不及2019年同期接近40%的水平,严重拖累本月基建(不含电力)投资水平至11.8%。从结构来看,制造业投资上下游分化愈发加剧,对下游中小企业盈利空间产生严重侵蚀。5月PMI数据已经显示目前企业进入被动补库存后期,从推演来看半年很有可能进入主动去库存,预计三季度财政集体发力下基建投资有所回升,但民营资本主导的制造业将持续下行。

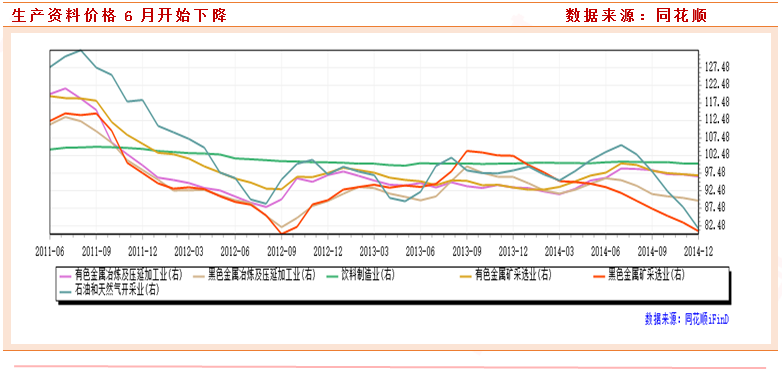

发改委发文遏制大宗商品行情。发改委强调近几个月部分大宗价格涨幅明显偏离供需基本面,但通过多措并举、保供稳价,部分大宗商品价格已出现不同程度回落。首先,加强供需双向调节稳定供需,呵护好大宗供需基本面。例如落实提高部分钢铁产品出口关税等政策,督促重点煤炭企业在确保安全前提下增产增供等政策,从供给端稳定了国内上游工业品生产。此外,抑制“两高”项目盲目上马,从需求侧压降“不合理”的煤炭钢铁需求;

其次,针对这一轮工业品过快通胀的核心原因,也即供需预期博弈、投机炒作导致的不合理上涨,政策持续予以“高压”管制,发改委强调“开展大宗商品市场监管,约谈重点行业企业及协会,调查核实涉嫌操纵市场、哄抬价格问题有关线索;再者,努力防止工业品过快通胀对下游需求和企业盈利的负面冲击、进而对企业生产经营带来的困境。

大宗涨价一方面通过“工业品过快通胀——传导至耐用消费品价格、提升投资成本——商品消费需求、投资需求受抑制”的风险链条对经济需求侧构成负面冲击,发改委亦强调纾解市场主体生产经营困难,特别是加大对小微企业、个体工商户的帮扶政策落实力度。

国内双周要闻

国常会推出四项民生领域支持措施。首先,考虑到今年以来受大宗商品价格上涨影响,化肥、柴油等农资价格明显上涨,中央财政安排200亿元左右资金,对实际种粮农民一次性发放补贴,以稳定农民收入,保护农民种粮积极性;其次,今年在全国13个粮食主产省份,对500个产粮大县实施稻谷、小麦种植完全成本保险,覆盖种子、农药、化肥等直接物化成本和土地、人工成本,弥补自然灾害、病虫害等导致的损失;

第三,继续发挥金融机构作用,采取6方面减费措施,帮助小微企业、个体工商户降低成本,减轻上游大宗商品涨价传导压力。包括鼓励免收小微企业、个体工商户等支付账户提现手续费,将网络支付商户手续费降低10%等;最后,确定加快发展保障性租赁住房的政策,缓解新市民青年人等群体住房困难。

货币市场利率全面上行。银行间质押式回购加权平均利率R001、R007、R014、R021、R1M分别变动2bp、10bp、38bp、11bp、28bp至2.05%、2.21%、2.66%、2.64%、2.89%;存款类机构质押式回购加权平均利率DR001、DR007、DR014、DR021、DR1M分别变动3bp、5bp、34bp、12bp、5bp至2.03%、2.20%、2.54%、2.57%、2.62%。

周期指数开启下跌行情。6月7日以来,周期股在之前大宗涨价逻辑推动下迎来本轮高点,随后便开始估值回落,6月14日最高点碰及3432.84点。15号以来当周不断下挫,对应着上游原材料价格上涨乏力。在美联储6月FOMC会议宣布上调IOER以及隔夜逆回购并释放鹰派言论后,美元迅速回调对大宗商品价格产生压制。市场预期下半年通胀没有延续基础,此前过高估值的周期股也必将迎来本轮回调。

人民币对美元走弱。上周,中间价由6.3856降至6.4361,刷新近一个月低位,累计贬值505bp;在岸即期汇率由6.3914降至6.4408,创逾一个月新低,累计贬值494bp;离岸市场即期汇率由6.3963降至6.4633,累计贬值670bp。人民币汇率整体走弱,主要的推动力是美元的大幅反弹;

此外,大额购汇盘踊跃也增加了人民币汇率的内部压力。近期,央行针对部分媒体专家炒作人民币汇率升值,旗帜鲜明公开喊话,强调汇率测不准是必然,双向浮动是常态。展望后市,美元指数仍有上行动力,人民币料将继续承压,但波动幅度相对较小,人民币汇率双向波动特征料将更加明显。

地产竣工进入上行周期。去年 8 月开始房地产调控进一步收紧,从房企、金融机构、地方政府和限购等层面形成政策合力,减轻经济发展和房地产的捆绑。地产高压调控下,开发商对销售回款的依赖度越来越高,房地产开发资金来源于定金及预收款、个人按揭贷款的比例,从2015年的39.3%提高到今年前5个月的55.5%。今年1-5月的本年土地购置面积和房屋施工面积的两年复合增速,都较前值进一步回落。

猪肉临时收储大概率将在下周启动。全国猪粮比价 6月第一周和第二周分别为 5.88、5.35,根据 6 月 9 日国家发改委等五部委联合印发的《完善政府猪肉储备调节机制,做好猪肉市场保供稳价工作预案》,满足过度下跌三级预警的触发条件,因此 6月 16 日国家发改委发布生猪价格过度下跌三级预警,但暂不启动临时储备收储。

本周全国猪粮比价进一步下跌到 4.94,满足该文件规定的过度下跌二级预警条件。国家发改委下周大概率将宣布进入过度下跌二级预警,同时根据文件启动临时收储,采取托市政策。

财政支出仍待发力。2021年1-5月,全国一般公共预算收入96454亿元,同比增长24.2%,两年平均增长3.6%,与1-4月基本持平。全国一般公共预算支出93553亿元,同比增长3.6%,两年平均增长0.3%,慢于1-4月的0.5%。前5个月公共财政支出完成进度为37.4%,高于去年同期的36.4%,但仍低于2018、2019年同期水平。5月末财政收支完成进度相差11.4个百分点,为近年来最高,显示财政支出仍待发力。

参考文献:

2021-06-21:民银研究:宏观经济·宏观经济周报

2021-06-21:南华期货宏观策略周报:消费缓慢复苏,投资以稳为主

本报告由投资顾问胡祥辉(登记编号: A0740620080005)撰写

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧