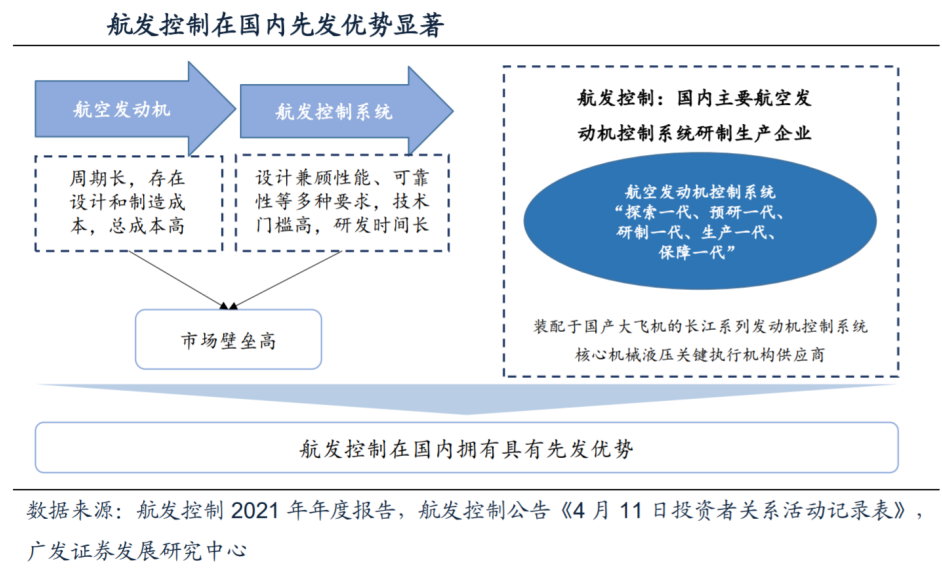

公司是我国航发控制系统领军企业,所处环节高壁垒特征显著。背靠中国航发集团,全方位参与国内全谱系在研在役型号的研制生产,军品占营收比90%以上,下游广泛分布于军队、军工集团和海外知名航空企业等,覆盖航空航天、地面装备和汽车等领域。航空发动机控制系统属于系统级供应商,复盘海外格局,FADEC供应商依托主机发展,作为资本+技术密集型产业市场进入壁垒高。

公司先发优势明显,且是国产大飞机发动机控制系统核心的机械液压关键执行机构供应商。

(1)格局端:航发控制系统龙头地位显著:所处行业和环节高壁垒特征显著,公司背靠中国航发集团,拥有全谱系航空发动机控制系统关键核心技术,配套地位明确,格局佳;

(2)营收端:军用受益于新机列装叠加换发需求;民用受益于国产替代加速;维修受益于保有量上升和实战化训练消耗;航改燃持续推进,有望在未来形成新增量;同时进行国际转包和非航业务的多元化布局,业绩增长可持续;

(3)利润端:历史看公司提质增效效果显著,但利润端释放仍存在空间,

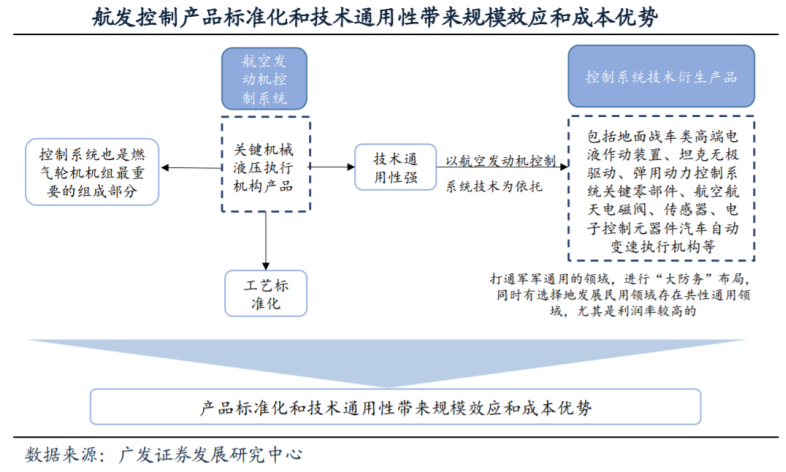

一是机械液压产品技术通用性和产品标准化带来规模效应和成本优势,

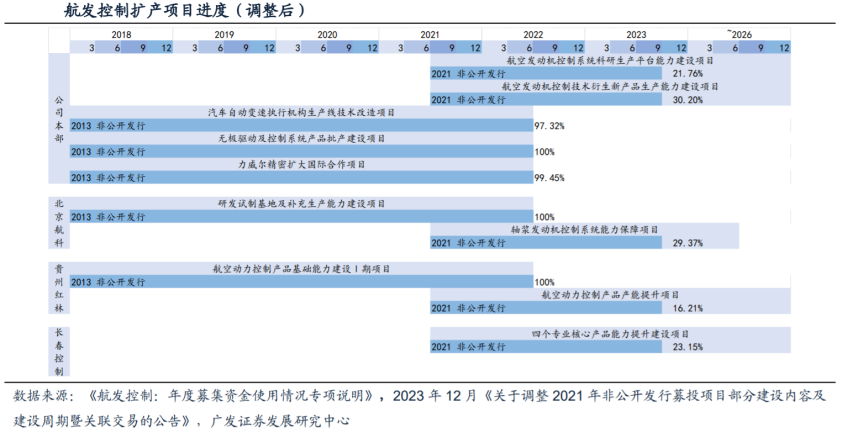

二是成本里人工和设备折旧占比高且前置有望带来增量弹性。与此同时,当前公司核心能力和产能建设处于快速爬坡期,2021年募资42.98亿元助力平台建设进一步提速,调整后建设期至2026年完成。

公司是军民用航空发动机控制系统领军企业

(一)主营业务和历史沿革:聚焦航空发动机控制系统,军民应用广泛

我国军用航空发动机控制系统行业领军企业。公司以航空发动机控制系统研制与生产为核心,全方位参与国内全谱系在研在役型号的研制生产。

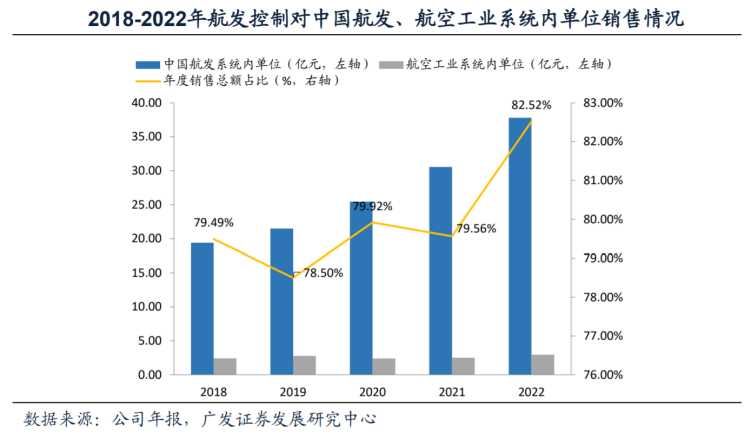

公司主要产品为军品,占比90%以上,客户主要为航发集团系统内主机厂所,下游广泛分布于军队、军工集团和海外知名航空企业等,覆盖航空航天、地面装备和汽车等领域。目前公司主要从事三大业务:

1.航空发动机及燃气轮机控制系统产品:主要包括航空发动机及燃气轮机控制系统的研制、生产、修理、销售与服务保障,拥有支撑全谱系的航空发动机及燃气轮机控制系统产品设计、制造、试验和服务保障的关键核心技术;

2.国际合作:为国外知名航空企业提供民用航空精密零部件转包生产,如航空发动机摇臂、飞控系统和燃油系统滑阀偶件、发动机泵壳体组件等精密零件制造,与美国GE、霍尼韦尔、英国罗罗、法国赛峰、美国柯林斯宇航等多家国际著名企业建立了良好稳定的合作关系;

3.控制系统技术衍生产品:主要包括地面战车类高端电液作动装置、弹用动力控制系统关键零部件、汽车自动变速执行机构等产品的研制、生产、销售与服务。其中占比较大的是地面战车、弹用动力控制系统及零配件业务。

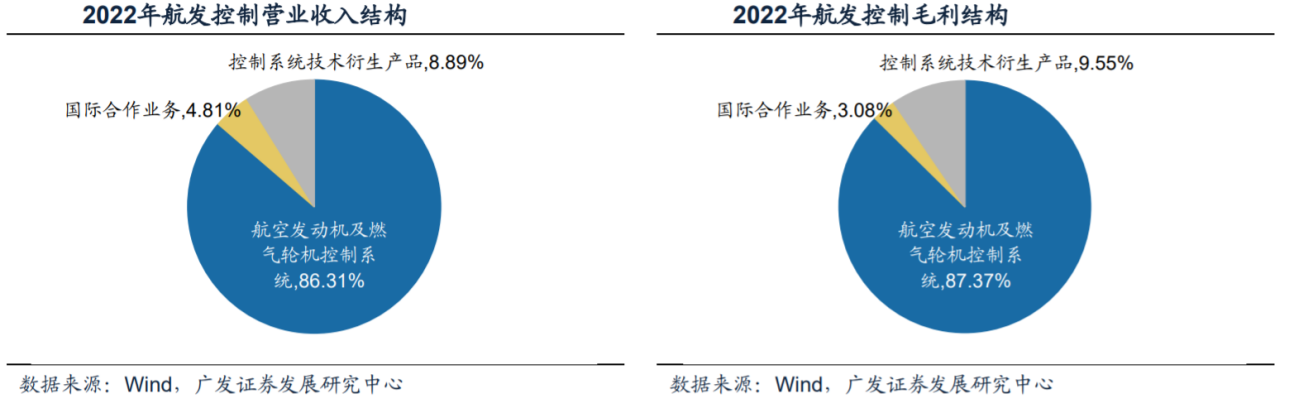

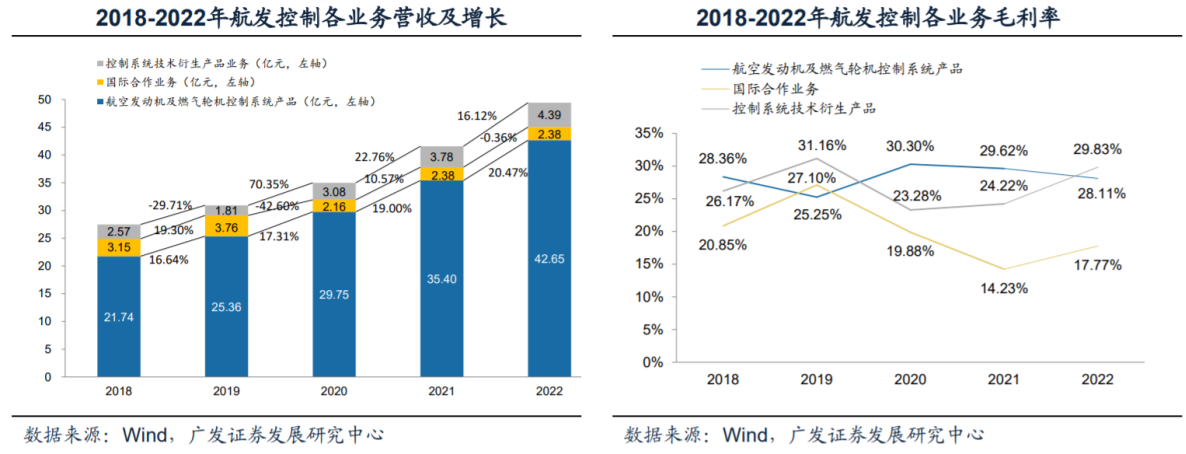

航空发动机及燃气轮机控制系统是主要营收和盈利产品。业务构成和毛利拆分方面,2022年航空发动机及燃气轮机控制系统产品营业收入占比86.31%,毛利占比87.37%;国际合作业务营业收入占比4.81%,毛利占比3.08%;控制系统技术衍生产品业务营业收入占比8.89%,毛利占比9.55%。

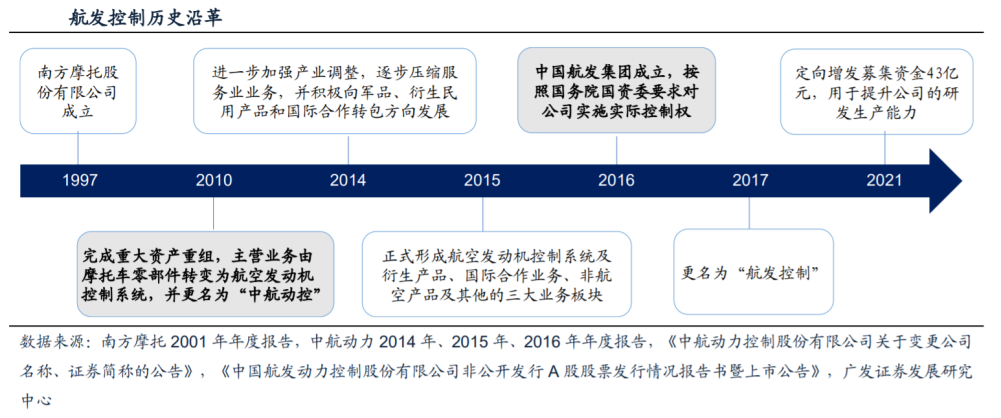

2010年注入航发控制系统优质资产,2016年航发集团成立以来迈入高速发展阶段,2021年完成42.98亿元定增。公司历史可分为三阶段:

(1)发展初期:公司前身是成立于1997年的南方摩托,并于当年在深交所上市;

(2)资产注入时期:2010年完成重大资产重组,通过发行股份注入中航工业旗下与航空发动机控制系统相关的优质资产,主营业务变更为航空发动机控制系统相关业务,并更名为“中航动控”;2014年进一步加强产业调整,向军品、衍生民用产品和国际合作转包方向发展;2015年正式形成航空发动机控制系统及衍生产品、国际合作业务、非航空产品及其他的三大业务板块;

(3)快速发展时期:2016年中国航发集团成立,公司控制权随之变更,并于2017年更名为“航发控制”;2021年非公开发行股票募集资金33.70亿元,实际募资总额42.98亿元,用于投资科研生产平台能力建设和产能提升。

(二)股权和业务架构:实控人为中国航发,四大子公司形成产业布局

公司的实控人为中国航空发动机集团。中国航发于2016年8月28日正式挂牌成立,肩负着加快实现航空发动机及燃气轮机自主研发和制造生产、建设航空强国的重大责任。截止至2023年三季度,中国航发集团持有公司28.57%股权,通过旗下中国航发南方工业持有13.78%,中国航发资产持有7.54%,合计49.89%。

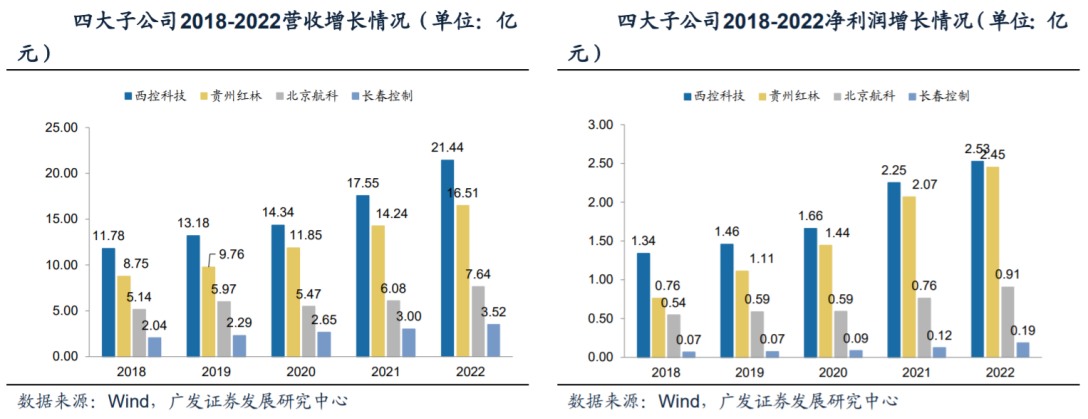

四大子公司相互协作形成完整产业布局,营收利润持续增长。公司旗下有四家全资子公司,分别为西控科技、贵州红林、北京航科、长春控制。各单位根据分工定位和优势能力开展型号研制工作,其中,西控科技是最大的子公司,与贵州红林一起主要承担涡喷、涡扇等中、大推力发动机控制系统研制生产;北京航科以涡轴、涡桨控制系统产品为主;长春控制聚焦发动机、飞机液压控制技术,主要提供电磁阀、作动筒等配套附件。2018年-2022年,四大子公司营收和净利润整体呈现持续增长趋势。

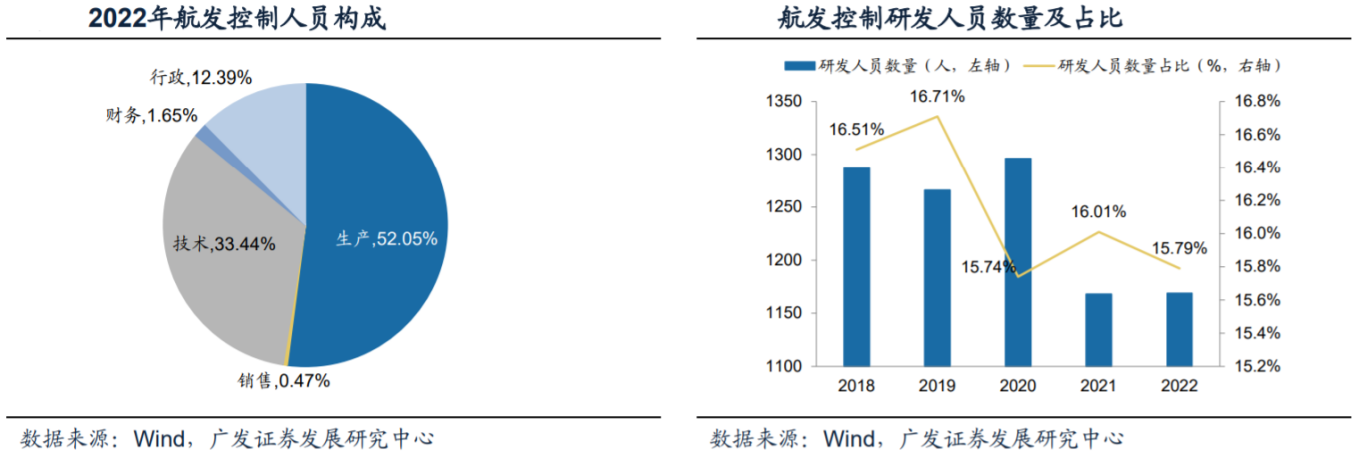

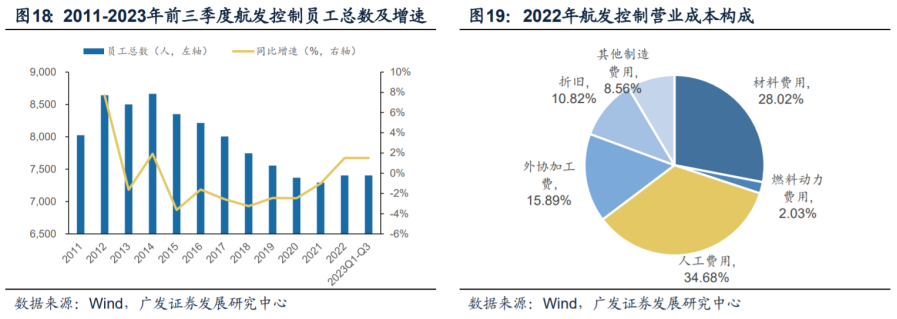

生产、技术人员占比超八成。2022年公司员工构成统计中,总人数为7404人,其中生产人员为3854人,占比52.05%,技术人员为2476人,占比33.44%。公司于2021年进一步规范研发人员数量归集口径,剔除了研发人员中从事研发管理的人员数量,相应调整研发人员数量,由此可以解释2021年及2022年公司研发人员数量和占比略有下降的原因

经营情况:下游需求旺盛,营收稳步提升,利润端释放仍具备弹性受益于下游需求旺盛和交付向好,公司营收规模稳步提升,近两年归母净利润提升较为显著。

期间费用率持续降低,盈利能力稳步增长。公司整体毛利率从2018年的27.30%增长至2022年的27.76%,净利率从2018年的9.37%增长至2022年的14.01%,加权净资产收益率由2018年的4.93%增长到2022年的6.35%,盈利能力稳步增长,主要得益于期间费用率的持续降低,显示公司不断加强科研生产和质量管控的同时注重提质增效。

分业务来看,受益于下游需求旺盛,航空发动机及燃气轮机控制系统产品营收规模和盈利能力稳步增长,国际合作业务23年以来恢复显著。2023年上半年,航空发动机及燃气轮机控制系统/国际合作业务/控制系统技术衍生品营收分别同比增加+11.41%/+19.61%/-39.99%,毛利率分别增加-2.24/+2.75/-2.29pcts至31.23%/21.51%/32.94%。

①航空发动机及燃气轮机控制系统产品:2018年-2022年营收稳步增长,年复合增长率为18.35%,毛利率水平近两年有所上升,主要受益于下游需求旺盛;

②国际合作:2018年-2022年营收规模年复合增长率-6.80%,主要受疫情影响2020年和2021年有所下降,同期毛利率也呈现下降趋势。根据2023年4月26日公司投资者关系活动记录,国际合作业务复苏显著。2023年一季度公司国际合作业务同比增幅27%;根据2023年8月30日公司投资者关系活动记录,2023年国际业务增长很快,根据目前情况预计未来国际合作业务增幅相对稳定。

③控制系统技术衍生产品:2018年-2022年营收年复合增长率为14.30%,2019年公司进行产品结构优化调整,清除关联弱和效能低的民品业务,同年营收规模减少但产品利润率得到提升,之后营收稳步增长,毛利率水平基本稳定,2022年增长率为29.83%。根据2023年8月30日公司投资者关系活动记录,23年以来控制系统衍生品业务下滑严重原因一是生产排产所致,部分产品交付时间调整。二是提高产出效率,调整产品结构,降低了低附加值的汽车零部件相关产品。

公司利润端释放仍存在空间。根据公司2022年年报,公司人工费用在营业成本中占比高达到34.68%,而公司总人数近年来呈现下降趋势。

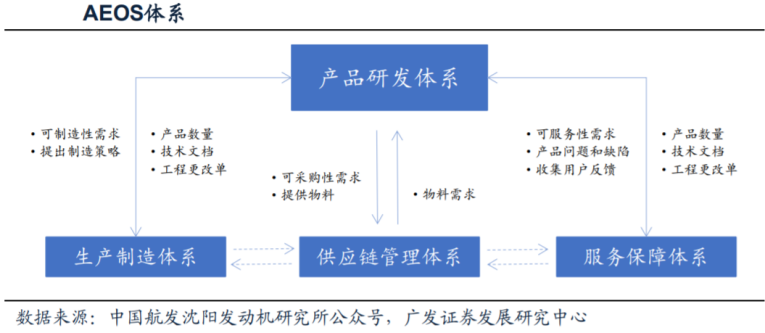

公司建立并持续完善经营管理体系,进一步聚焦科研生产,提质增效。公司坚持“两头在内、中间在外、关键在手”,建立了“小核心、大协作、专业化、开放型”的科研生产体系,持续完善专业化布局,对内实施核心能力体系完备、关键环节可控,促进资源向核心环节聚焦;对外积极引入社会资源,建立社会化专业配套体系,保障科研生产任务的实施。

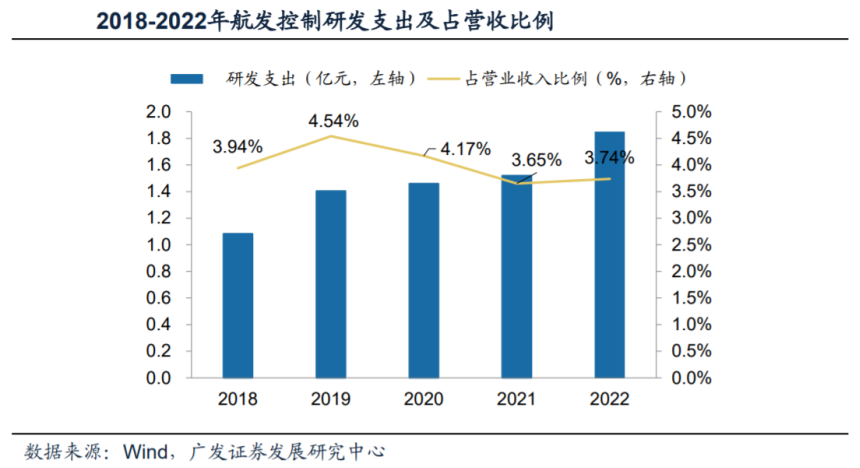

(三)技术和成本优势:重研发,产品标准化和技术通用性带来规模效应公司注重研发投入,上传下达和自筹研发投入合计占营收比例在15%左右。

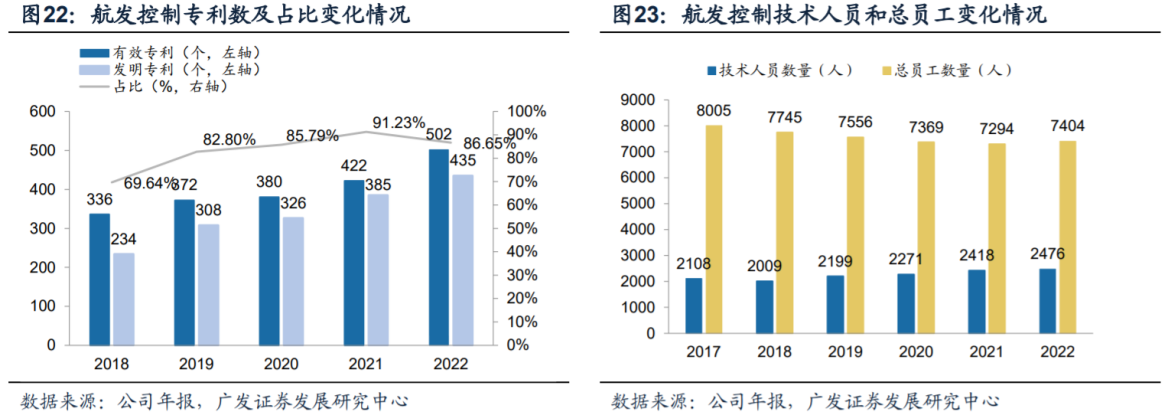

公司专注技术创新,优化人才体系。根据公司2022年年报,2022年公司拥有有效专利数502项,其中发明专利385项,发明专利占比86.65%,2021年为91.23%,2020年为85.79%,2019年为82.80%,2018年仅为69.64%,占比不断提升。近年来员工总人数持续下降的同时技术人员不减反升。

技术通用性和产品标准化带来规模效应和成本优势。

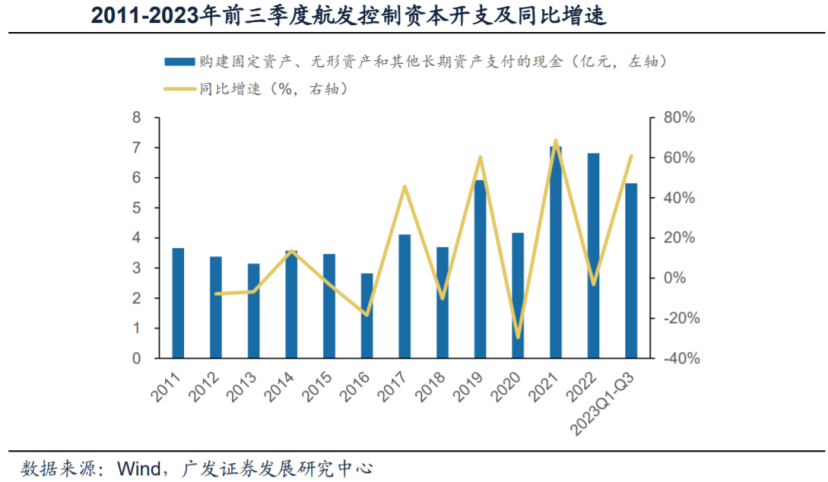

产能建设:专注核心能力和平台建设,募集资金助进一步提速。公司产能建设正处于快速爬坡期,近年来资本开支处于历史较高水平。

因下游需求旺盛,维修上量和精准解决生产能力瓶颈,21年募投项目延期至26年完成。

根据公司2022年12月11日投资者关系活动记录,公司拟对募投项目部分建设内容及建设周期进行调整,同时建设周期调整到2026年,主要调整内容包括:

1.维修上量加速,添加单独的修理线建设:随着十四五新机交付数量持续增加及部队训练频次增加,未来主战动力修理任务将大幅增加,需要提前谋划建立单独大修线,将修理线建设补充纳入募投项目建设内容。

2.重点型号部分瓶颈生产能力建设:根据与用户的多轮沟通,部分重点型号发动机初步明确了未来任务纲领需求,为保障型号任务如期形成交付能力,在现有小批试制产能基础上,将重点型号部分瓶颈生产能力建设纳入募投项目建设内容。

3.增加检测设备,调减可社会化部分生产能力:为加强产品研制生产及装配调试等关键过程质量控制,解决装配调试能力瓶颈,增加检验检测和试验测试等设备;进一步贯彻“精准投资”理念,调减部分可通过社会化协作完成的生产能力,提高资产投入产出效益。

4.优化车间布局,厂房面积增加:优化车间规划布局,用自动化、智能化柔性生产线代替原有的单机生产模式,提高生产效率。同时由于近年来公司生产经营规模持续快速增长,现有厂房面积已不足以支撑后续产能持续提升需求,结合本次募投项目拟增加的检验检测及总装调试、修理设备、电力配套等对厂房的需求,同时考虑到重点型号的国拨技改项目重点支持设备建设的特点,本次募投将适当增加新建厂房面积。

(四)高壁垒:国内外航发控制系统高壁垒特征显著,公司稀缺龙头地位显著

航空发动机控制系统:价值量占比较高,处于航发产业链中游。航空发动机控制系统是航空发动机的核心组成部分,价值量占比较大。

根据中国航空新闻网,对于战斗机,其发动机外涵道很小,有加力燃烧室,加力燃烧室和控制系统占比较高;对于运输机(客运、货运、军用),其发动机外涵道大,无加力燃烧室,控制系统占比相对较低;直升机发动机中,控制系统、减速机构的占比较高。

航空发动机控制系统历经4个发展阶段,从传统液压控制向数字控制转变。随着发动机性能逐步提高、设计日益复杂,发动机控制系统控重要性持续提升,核心地位日益凸显。根据《航空发动机控制系统发展概述》(孙志岩,测控技术,2019),发动机控制技术从20世纪50年代简单的液压机械控制,发展到现代的全权限数字电子控制技术,并向智能/分布式控制方向发展。

①液压机械控制:早期的航空发动机通过手动操作油门位置直接驱动燃油计量阀,调节燃油流量。特点是系统结构简单,较容易实现,缺点是控制精度不高,适用于中低空使用的航空发动机控制;

②液压机械+电子控制:在原有基础上增加电子控制装置。随着发动机性能不断提升及其控制系统不断扩展,20世纪70年代推出的模拟或数字式电子控制装置可用于发动机飞行包线内转速和温度保护,并具有发动机状态监视功能;

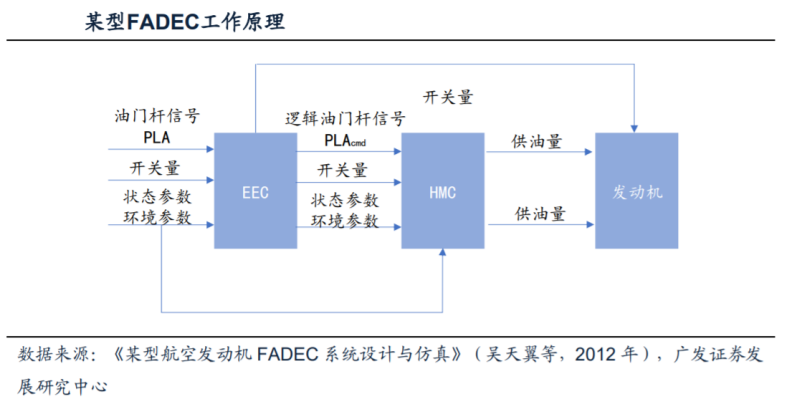

③全权限数字电子控制(FADEC):用数字电路和软件实现液压机械装置的全功能控制,于1983年安装在F-15完成首飞。到了20世纪90年代,双通道FADEC系统已经成为航空发动机的标准控制系统;

④智能分布式系统:智能控制技术已在基于模型的直接力控制、自修复控制和损伤自适应修复控制、延寿控制、自主推进控制等多方面开展研究;分布式相较集中式具有可靠性、维修性,减轻系统重量,降低全寿命期内成本等优点。

液压机械装置是发动机控制任务对应的启闭、调节动作的重要物理载体。

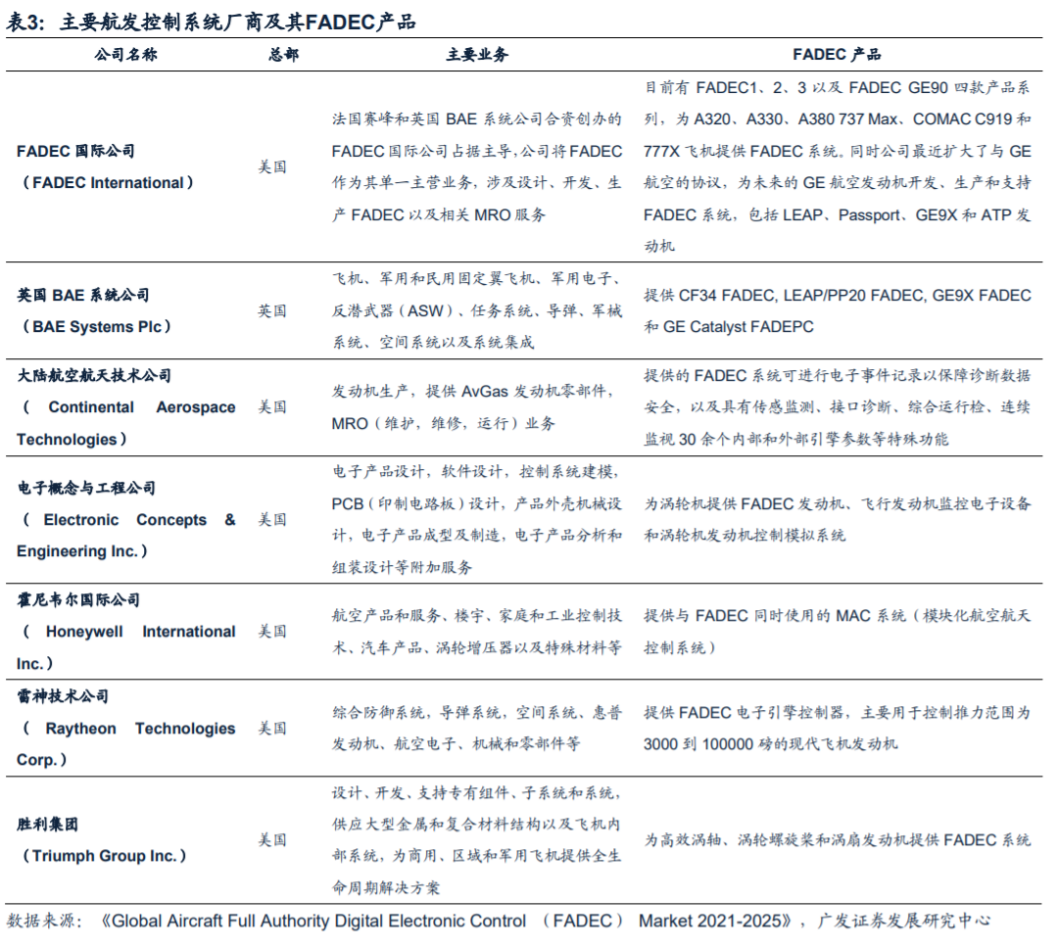

FADEC已被世界各国航空界所注目,但液压机械装置以其特定的功能仍是FADEC系统中必不可少的部分。

以FADEC为主业的供应商大多依托航发巨头。

作为航发控制系统级制造商,资本+技术密集型行业的关键在于研发资源单一方向的持续性投入。公司属于发动机模块供应商,受先进的发动机技术的影响程度较大。

公司格局优势:背靠中国航发集团,先发优势明显,配套关系稳固。国内航发控制系统呈现寡头垄断格局,公司龙头地位稳固。

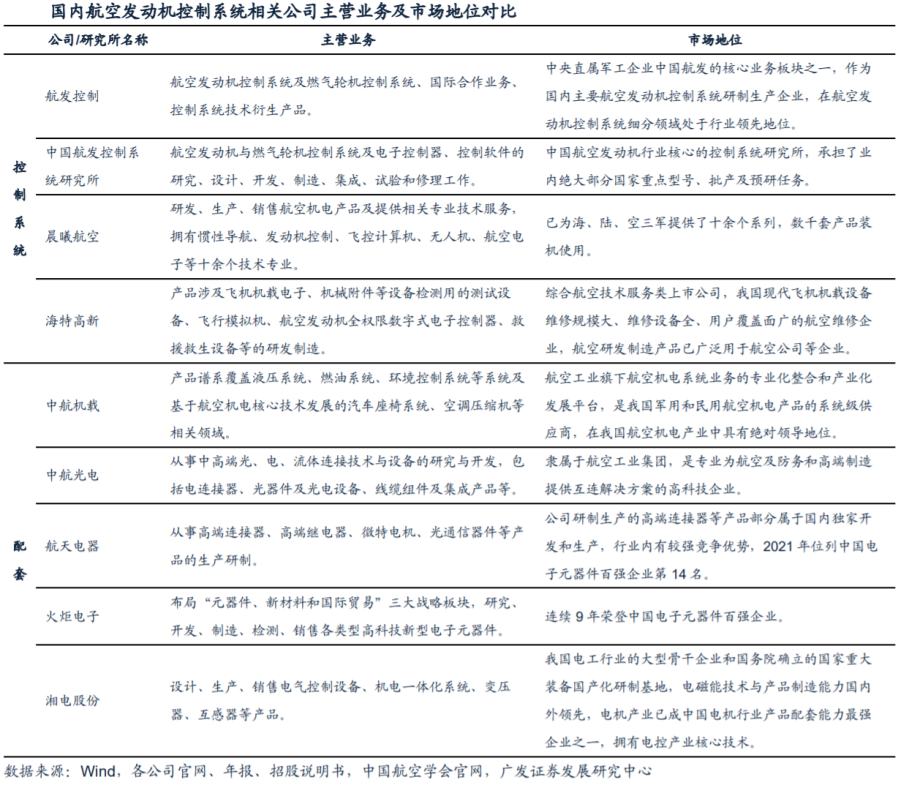

1.控制系统方面,国内上市公司方面,海特高新、晨曦航空等民营企业也具备一定的技术实力。据海特高新2021年年报,公司拥有4个型号航空发动机电子控制器产品列装客户,参与3个型号在研。据晨曦航空2022年年报,公司自主研制出的发动机电子控制系统已完成预研阶段的项目验收,并实现专业技术服务收入,但尚未实现产品销售收入。但目前二者与公司业务体量差异较大,从航空发动机业务营收占比来看,2022年公司占比高达86.31%,海特高新为73.64%,晨曦航空仅为12.68%;从航空发动机业务营收规模来看,2022年公司航发业务营收分别是海特高新、晨曦相关业务的6.37倍和144.32倍。

2.配套方面,控制系统其他部件如电缆、传感器、电机、元器件等方面,上市公司有中航机载、中航光电、航天电器、火炬电子、湘电股份等拥有相关能力。以中航机电为例,由于机电系统与发动机系统关系较为密切,如液压控制、燃油控制等领域产品下游客户与公司重叠,根据《中国航发动力股份有限公司2022年第3季度外购供应商绩效评价结果》,中航机载子公司庆安公司、新航集团、陕航电气、泛华仪表、枫阳液压在供应商名录之中。

目前军用动力当前需求增长方面主要包括:

(1)部分二代机升级,三代机性能提升,相关机型的国产化动力换装,现役发动机寿命到期换装;

(2)周边四代机数量提升对我国的军事压力,我国高性能的三代半、四代机的产量需要适当提升;

(3)新研型号如运输机、特种飞机、无人机、新型舰载机等需求迫切,在科研经费上会持续投入;

(4)随着作训实战化要求对装备使用频次、消耗的增加以及新机维保等推动维修业务增加。

(5)国际贸易业务随着动力实现国产化,有望持续提升。

民用市场:国产替代势在必行,通航建设加速,公司研制进展顺利。

参考资料:

20240225-广发证券-航发控制(000738.SZ)-航发控制系统龙头,看好高壁垒特征&利润弹性

投资顾问:王德慧(登记编号:A0740621120003),本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

沪公网安备31011802005267号

沪公网安备31011802005267号