【摘要】

从碳减排的角度来看,有预测认为仅仅依赖于光伏、风电等新能源,人类在2050年还无法达到净零排放,而清洁的核电又面临各种潜在的安全问题,受到各国的质疑。在此前提下,安全可控的核聚变的未来就被给予了厚望;如果商业化进程加速,有望在2030年后开始正式投运。

围绕着可控核聚变领域的研发竞争已经在大国之间展开,而商业化的初创公司也如雨后春笋般涌现。谁能掌握“终级能源”,谁就可能在未来获得全球电力市场的主导权,随着技术的逐步成熟和不断进展,核聚变作为“终极能源”的前景已被普遍认同。

核聚变依托现有的核工业产业链,并对原材料、高温超导、热管理有额外需求,在A股也不缺少相关上市公司。有长期前景、有短期政策催化、有中期事件/进展驱动、有众多投资标的,都可为科技主题之一的核聚变、提供足够丰富的土壤和持续的主题机会。

可控核聚变清洁安全、是人类终极能源形式

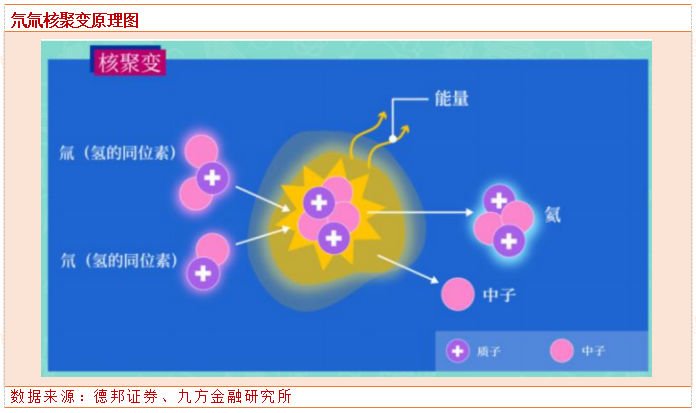

核聚变反应是指由质量轻的原子核融合形成质量更重的原子核这一过程,过程中会释放出部分能量,称为核聚变能。在目前条件下,具备应用潜力的主要有4种反应,其中最常见的核聚变反应是氘氚聚变。由于氘氚反应速率高且反应横截面较大,同时原材料氘容易获取,目前核聚变反应的原料来源中,氘氚聚变反应占比为65%,是当前最主要的核聚变反应形式。

可控核聚变相比传统的核裂变电站拥有众多优点:

(1)同等燃料释放能量远高于核裂变:由于氘氚的质量较轻,核聚变反应释放的能量是同等核裂变燃料释放能量的4-5倍,地球上化石能源、风力、水力以及太阳能等多种能源其实都源于太阳内部的核聚变反应所产生的辐射。当前核电利用的是核裂变技术,核聚变作为未来能源的潜力巨大。

(2)核聚变原料容易获取,经济性好:根据核工业西南物理研究院冯开明在论文《可控核聚变与国际热核实验堆计划》中披露,1L海水可产生相当于300L汽油的能量。一座100万kW的核聚变电站,每年耗氘量只需304kg。据估计,天然存在于海水中的氘有45亿t,把海水中的氘通过核聚变转化为能源,按目前世界能源消耗水平,足以满足人类未来几十亿年对能源的需求。

(3)安全可靠,环境友好:国际原子能机构表示,可控核聚变在运行中不会出现类似裂变型的事故或核熔毁的“失控”链式反应。氘氚核聚变反应的产物是惰性氦,不产生高放射性、长寿命的核废物,也不会产生有毒有害气体或者温室气体。

相比光伏、风电等新能源的发电不稳定性,核聚变又可以提供持续高功率的电力输送。因此,市场普遍认为在2050年前后,人类的能源需求将完全过渡向清洁的氢能源(燃烧/燃料电池)和清洁的电力供应(核聚变),是终极的能源形式。

可控核聚变的技术路径明确、商业化处于初期

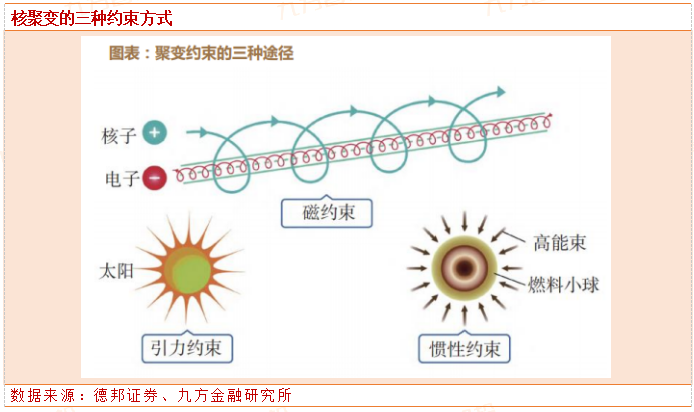

在地球上实现可控核聚变,就需要对高温等离子体进行约束。在聚变反应中,实现高温等离子体约束的方式主要有三种:引力约束(例如太阳)、磁约束(托克马克磁场)、惯性约束(超大规模激光器)。根据IAEA数据,截至2022年年底,全世界约有130个国有或私营实验性聚变装置,其中90个正在运行,12个在建,28个计划中。其中约76个托卡马克、13个仿星器、9个激光点火设施以及32个所谓新概念装置。

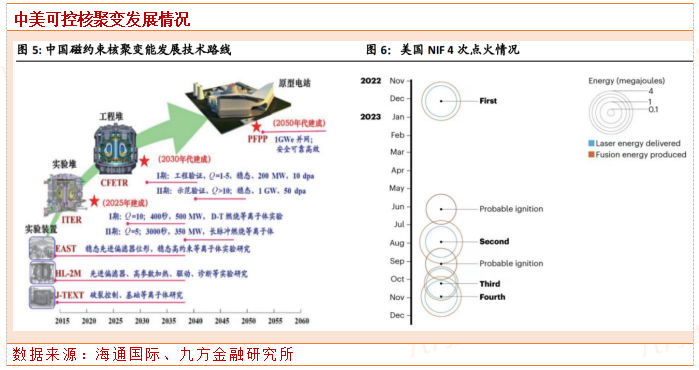

我国确定了以磁约束聚变发展技术路线,关键技术领先全球。我国可控核聚变研究始于20世纪50年代中期,1972年开始研制我国第一台铁芯变压器托卡马克装置CT-6,1995年建成了我国第一台超导托卡马克装置HT-7,2002年建成了第一台具有偏滤器位形的中国环流器二号A装置(HL-2A),2006年世界上第一台全超导托卡马克装置东方超环(EAST)首次成功放电,2020年中国环流器二号M装置(HL-2M)升级改造完毕实现首次放电,根据中国磁约束聚变发展路线的计划,在本世纪中期可以完成第一座用于商业发电的原型聚变电站(PFPP)的建设。在技术方面,EAST于2021年分别实现了1.2亿摄氏度等离子体稳态运行101秒以及7000万摄氏度离子体稳态运行1056秒的成绩,均创造了托卡马克实验装置运行的世界纪录,2023年4月,EAST装置获得403秒稳态高约束等离子体,创造该参数下运行时间新的纪录。2023年8月,HL-3首次实现100万安培等离子体电流高约束模运行,再次刷新中国磁约束聚变装置运行纪录,关键技术领先全球。

美国在核聚变惯性约束技术路线研究发面领先全球。2022年12月13日,美国能源部宣布其NIF装置实现了核聚变“净能量增益”,理论上验证了核聚变商业化的可能性。10月30日,美国可控核聚变第四次点火成功,前四次可控核聚变实验均实现净能量增益,其中第四次向目标提供2.2MJ能量后,产生的核聚变能量3.4MJ。根据中国工程院院士杜祥琬12月14日接受《环球时报》记着采访表示,美国此次开展的开展的激光能可控核聚变,根本目的是研究核武器相关的物理问题,美国国家点火装置由美国能源部下属管理核武器的国家核安全局负责运行,它的主要任务是实现能产生高能量的聚变反应,并为美国核武器储备的维护提供指导。

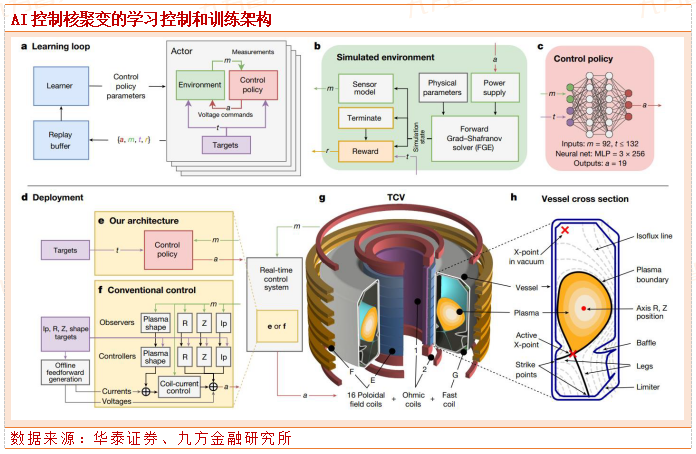

除了对国家能源安全、核安全和军工行业具有重要意义外。AI技术的横空出世,或也将显著缩短核聚变的商业化开发周期。目前我们看到的有:

1)模拟和预测:AI可以用于模拟和预测核聚变反应的行为。通过对已知反应的数据进行训练,可以开发出能够预测和优化核聚变反应的AI模型。

2)实时监测和控制:通过使用机器学习算法,可以从传感器数据中提取有用的信息,例如温度、压力和辐射水平,并用这些信息来控制反应堆的运行参数。这有助于确保反应堆在安全的条件下运行,并优化反应堆的性能。

3)数据分析和处理:通过使用机器学习算法,可以从数据中发现聚变反应隐藏的模式和趋势。

4)聚变反应堆设计:通过使用机器学习算法,可以优化反应堆的几何形状和运行参数,以提高聚变反应的效率和稳定性。

因此,虽然目前核聚变产业还处于雏形状态,但是技术可行性已获验证、大国竞相投入、AI可能加速其商业化进度。这都使得各国无法忽略其战略意义,必须超前布局,以防在产业有爆发式进展时,被甩在后方从而错过可能的又一次“科技革命”。

国家竞相投入、私营初创企业大量涌入

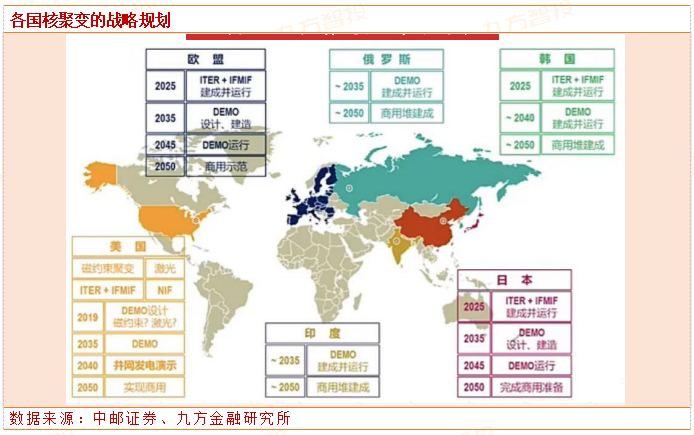

世界上主要的托卡马克装置包括35个国家合作建造的ITER,日本和欧盟合作建造的JT-60SA,我国的EAST,美国的TFTR,欧洲的JET,韩国的KSTAR,法国WEST等。

2023年4月,日本推出《核聚变能创新战略》,旨在通过建立庞大的国内核聚变产业,在未来商业化利用核聚变能中占据主导地位。《战略》确立了两大重要抓手——核聚变技术开发和核聚变产业培育,力求通过产学官通力合作先于其他国家制造出商业核聚变装置,在2050年实现核聚变发电目标,积极抢占国际市场。

1983年我国即提出了“热堆-快堆-聚变堆”核能发展“三步走”战略,具有重要战略意义。近日由25家央企、科研院所、高校等组成的可控核聚变创新联合体正式宣布成立,也代表着我国可控核聚变的举国体制正在进入攻坚阶段和商业化前期。

在12月落幕的COP28(《联合国气候变化框架公约》第28次缔约方大会)上,美国总统气候问题特使约翰·克里称,美国将与其他国家合作,推出一项推动核聚变发展的国际合作计划,以此加快核聚变的商业化进程,促进全球范围内的清洁能源转型,加强人类应对气候危机的能力。

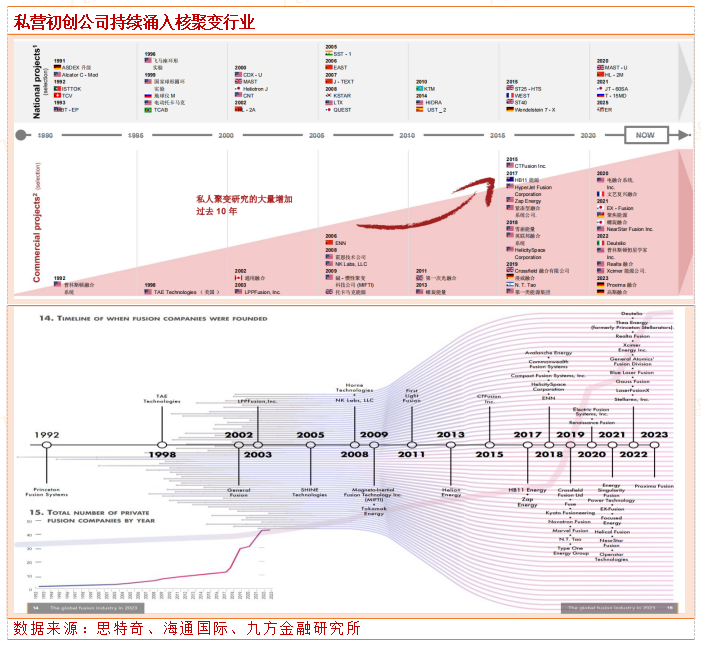

2017年开始,私营核聚变公司开始蓬勃发展。根据FusionIndustryAssociation统计,开展核聚变企业主要以私营企业为主,在2023年募集资金占比中,私营企业占比达95.6%,公司数量方面,2017年仅有5家,到2023年接近50家,2017-2023年公司数量增速CAGR达46.8%。其中美国有25家,占比接近50%,是行业发展的主导市场。

其中,微软公司已与聚变公司HelionEnergy签署对赌协议,后者2028年起向微软提供至少50MW电力,并承诺将核聚变发电成本降低至1美分/kWh。

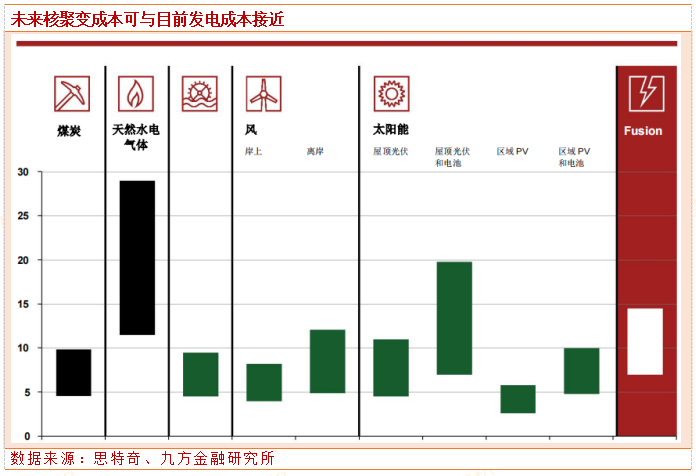

私营企业大量涌入的原因,除了在于技术和工程进展的门槛已经临近,也在于未来存在充分盈利的可能性。按照欧洲测算,商业化后的聚变电站发电平准成本远低于目前的燃油/天然气发电成本,与太阳能/风能的水平类似。对我国来说,虽然目前仍依赖于煤电,但随着煤炭储量开采的进度和全球化石能源价格的水涨船高,发电成本也在越来越高,光伏风电+储能又仅能作为电网补充(无法完全替代煤电主导地位),因此2050年前后以自研核聚变电站逐渐“顶上”,也具有重要的前景。

投资方向:高温超导和第一壁为核心、向全产业链扩散

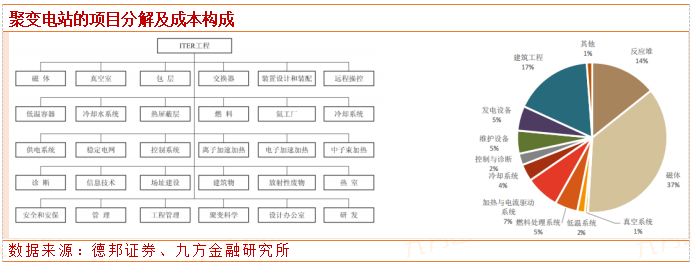

聚变产业链上游覆盖有色金属(钨、铜等)、特种钢材、特种气体(氘、氚)等原料供应;中游覆盖聚变技术研发、装备制造(第一壁、偏滤器、蒸汽发生器、超导磁线圈等组件)及仿真、控制软件的开发;下游覆盖聚变机组的运营。聚变产业链覆盖范围较广,存在较多优质投资机会。

包括ITER在内的托卡马克装置都使用NbTi和Nb3Sn低温超导材料。在ITER项目中,超导磁体占ITER成本的28%。近年来则转向高温超导,第二代HTS带材有较高的运行温度和较强的磁场等特性,利于降低制冷系统难度、降低能耗。国外,美国CFS核聚变装置采用高温超导磁体实现装置紧凑型和小型化;英国TokamakEnergy宣布已建造出世界首套新一代高温超导磁体;国内,即将建设的聚变-裂变混合堆、正在建设阶段的能量奇点“洪荒70”以及星环聚能正在完成设计的“CTRFR-1”都将采用高温超导磁体。

此外,高温超导还可以用在MRI医学设备、光伏拉晶炉、感应加热、输电电缆、磁悬浮列车等方面,潜在空间很大。如果室温超导材料的研发方面(例如一度掀起热度的LK-99)能有所突破,将更容易推动核聚变的成本降低,引发市场的主题行情。因此在核聚变的主题行情中,高温超导的弹性和活跃性更强。

由于核聚变反应内部高达上亿度、且过程会产生中子撞击,因此设备内的第一壁需要抗辐射、抗粒子流、抗高温。碳材料可以承受3500多度的高温,但是容易吸收氢及同位素,因此只能采用可耐受3400多度高温的钨材料。钨的冶炼和加工难度较大、焊接困难,为了防止钨离子被聚变粒子风撞击流散还需进行表面涂层(铍或锂),因此属于高附加值核电用材料。

根据国内25家联合体的名单,可以找到涉及和可能相关的上市公司:

中国核工业集团有限公司(中国核建、中国核电、中核科技)、中国航天科工集团有限公司(航天晨光)、中国长江三峡集团有限公司(长江电力)、中国一重集团有限公司(中国一重)、中国机械工业集团有限公司(国机重装)、中国机械科学研究总院集团有限公司(哈焊华通)、哈尔滨电气集团有限公司(佳电股份)、中国东方电气集团有限公司(东方电气)、中国宝武钢铁集团有限公司(宝钢股份、太钢不锈)、中国钢研科技集团有限公司(钢研纳克)、中国能源建设集团有限公司(中国能建)、中国电气装备集团有限公司(中国西电),西北有色金属研究院(西部材料)。

此外还有中国兵器工业集团、国家电网、南方电网、五矿集团、鞍钢集团、中国建材、中国有色、新奥集团等,部分由于下属上市公司太多且无直接参与,可以忽略。

根据多个证券推荐,总结白马类公司主要有:

联创光电:国内领先的高温超导磁体供应商,高温超导磁体是第二代紧凑型托卡马克装置最佳选择,成本占比45%,已拿到中核40亿订单;

国光电气:偏滤器、屏蔽模块热氦检漏设备、包层第一壁板等供应可控核聚变装置;

永鼎股份:高温超导带材核心供应商;

安泰科技:参与EAST、ITER、WEST的钨偏滤器,EAST的钼合金第一壁、BEST的钨铜复合片等;

章源钨业:钨材料可用于核聚变内部防护壁;

精达股份:控股上海超导国际,已为美国部分公司提供高性能高温超导带材;

高澜股份:参与EAST建设项目及相关核物理实验室项目,并为其提供相应的热管理产品;

西部材料:部分新材料应用于核电领域;

西部超导:开发并量产Nb3Sn超导线材,并供应CRAFT、BEST、CFETR项目;

佳电股份:国内首家取得核级电机设计、制造许可证的企业,在核电领域可供产品市场占有主导优势;

蓝石重装:核能装备实现国产替代,核燃料贮运容器细分领域具有较高的市场占有率;

海陆重工:深入核电领域20多年,国内首家配套制造核电站堆内构件吊篮筒体的企业;

中国一重:国际先进核岛设备供应商和服务商,有力推动国家核电产业的安全高效发展;

国机重装:具备核岛主设备制造资质和能力,成功签约全球首个聚变主机关键部件制造合同;

航天晨光:放射性废物处理系统关键设备打破国外垄断,热核聚变系统完成江苏省首台(套)重大装备认定申报;

中国核电:中国核工业集团旗下唯一核电运营平台,核电双寡头之一;

东方电气/上海电气等大型核电设备供应商。

同时市场偏重的一些概念股还有法尔胜、国缆检测、百利电气、融发核电、利伯特、宝色股份、杭州高新、捷强装备、尚纬股份等。

参考资料:

20231226-海通国际-电力设备及新能源行业:可控核聚变持续取得重要进展,产业链仍处于商业化初期

20231209-思略特-2023年核聚变能源行业报告:未来能源结构的关键

20231129-中邮证券-军工行业核聚变:技术升级和产业投资共振,人类终极能源渐行渐近

20230919-德邦证券-核电行业深度系列报告:四代核电渐行渐近,可控核聚变稳步前行

20230815-国信证券-公用事业行业大国碳中和之可控核聚变:可控核聚变商业化加速,能源发展有望迎来新突破

投资顾问:侯文涛(登记编号:A0740620100007),本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

沪公网安备31011802005267号

沪公网安备31011802005267号