【风口掘金】曙光初现!老龄化+创新+设备更新+出海 关注医疗设备赛道投资机会

导语

①推进医疗卫生机构备升级,叠加国内老龄化超预期加速,新增医疗需求提升行业天花板;

②集采政策不断调整改善,鼓励国产替代,估值压制逐步减弱,千亿市场迎来景气曙光。

事件驱动

2024年3月13日,国务院发布《推动大规模设备更新和消费品以旧换新行动方案》,正文中重点描述了对医疗相关设备更新行动的要求。

文件明确提出到 2027 年国内工业、农业、建筑、交通、教育、文旅、医疗等领域设备投资规模较2023年增长25%以上,年复合增速将至少达到 5.74%;将推进医疗卫生机构装备和信息化设施迭代升级,鼓励具备条件的医疗机构加快医学影像、放射治疗、远程诊疗、手术机器人等医疗装备更新改造。

未来财政对公立医院设备采购的支持力度有望增加,医疗设备招标需求预计将逐步恢复。预计 ICU、影像、外科手术等科室创新高端设备容量将进一步增加,设备产品治疗医保覆盖及支付有望进一步完善,国产头部企业盈利及研发能力有望因此得到提升。

行业透视

一、国内老龄化超预期加速,新增医疗需求提升行业天花板

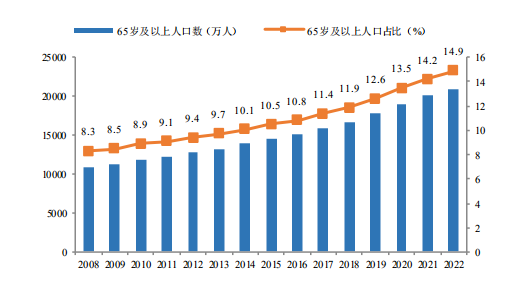

我国老年人口数量多,人口老龄化发展速度快。截至2022年底,全国60岁及以上老年人口达2.67亿,占总人口的18.9%;65岁及以上老年人口达2亿以上,占总人口的14.2%。据卫健委数据,预计“十四五”时期,60岁及以上老年人口总量将突破3亿,占比将超过20%,进入中度老龄化阶段;2035年左右,60岁及以上老年人口将突破4亿,在总人口中的占比将超过30%,进入重度老龄化阶段;到2050年前后,我国老年人口规模和比重、老年抚养比和社会抚养比将相继达到峰值。

2008-2022 年我国老龄人口数及比重

来源:财信证券

随着年纪增长,肿瘤、心血管、骨科疾病等发病率随之上升,例如骨科疾病中的类风湿性关节炎、椎间盘疾病和骨密度和骨结构疾病,45-59岁人群患病比例分别为37.5%、36.4%、11.0%,但60岁以上人群的患病比例则上升至48.4%、42.7%、82.5%;60岁及以上老年人中,中重度失能占比也随年纪增长而增加。日益增长的老龄化将进一步增加各类疾病的患者数量,而增长的患者需求也将带动医疗器械各细分市场规模的进一步扩大。

中国主要骨科疾病患病人群各年龄段占比

资料来源:华经产业研究院

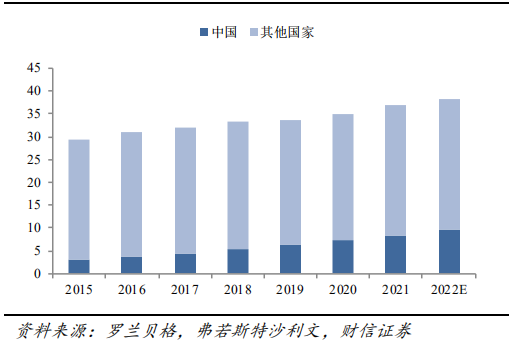

随着生活水平提高、人口老龄化加剧、医疗需求不断增加,我国医疗器械行业保持快速增长,国内市场快速扩容。2022年,我国医疗器械市场规模预计达9582亿元人民币,2015-2022复合增速达17.5%,已跃升成为除美国外的全球第二大市场。全球市场占比也逐步由2015年的1/8提升至2022年的1/3。但从药械比角度看,我国目前药械比水平仅为2.9,与全球平均药械比1.4的水平仍有一定差距,我国医疗器械市场未来仍存在较大的增长空间。

2015-2022E中国及其他国家医疗器械市场规模(千亿元)

二、集采政策不断调整改善,对于行业估值压制逐步减弱

适龄劳动人口减少趋势下,职工医疗保险缴纳人数不断减少,医保收入压力持续;在此情景下,为保障人民医疗服务水平,降低医保压力,集采将成为未来一段时间内医疗器械行业的新常态。目前高值耗材集采范围从较成熟的骨科器械、冠脉支架拓展至快速导入期的电生理、药物球囊等,同时角膜塑形镜、种植牙、正畸等消费类器械也纷纷吹响集采号角;区域联盟集采与国家集采交相辉映,医疗器械与药品类似,已形成从国家到跨省联盟、省级与市级集中带量采购相互配合、协同推进的工作格局。

器械集采范围不断扩大

资料来源:各医保局官网,财信证券

当前集采重点是将部分临床用量大、临床使用成熟、采购金额高、市场竞争较充分的医用耗材纳入采购范围,通过公开透明带竞争规则,促使价格回归合理水平,随着器械集采的不断扩面、多轮集采结果落地,当前集采规则也日趋成熟、合理。相较第一次冠脉支架集采、关节集采,脊柱类耗材集采、电生理集采、药物球囊集采更为强调企业的供应、产能、配送等全方面的能力,引入兜底机制、对剩余量进行二次分配、科学化分组竞争,给予了中小企业更多机会,规则设置平衡性更强。

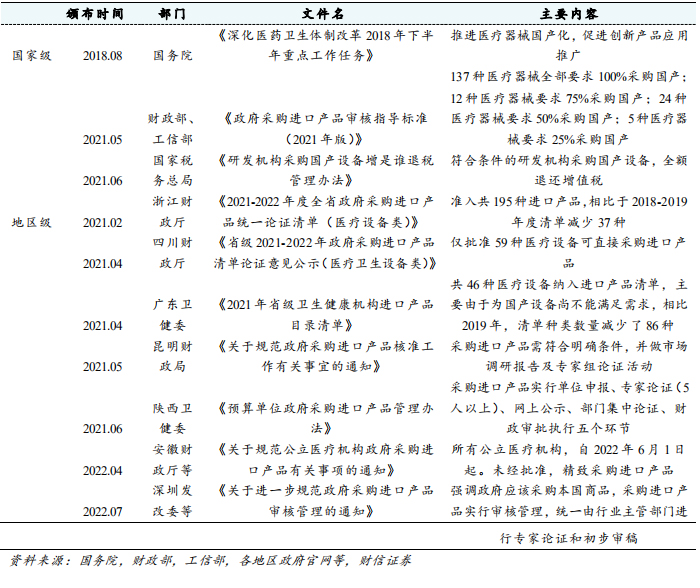

国内已出台多项政策支持自主创新,鼓励医疗机构在质优价廉的前提下购买国产医用耗材。2016年,国务院办公厅发布的《关于促进医药产业健康发展的指导意见》中,就曾提到国产药品和医疗器械能够满足要求的,政府采购项目原则上须采购国产产品,逐步提高公立医疗机构国产设备配置水平;2021年财政部及工信部联合发布的《政府采购进口产品审核指导标准》(2021年版)明确规定了政府机构(事业单位)采购国产医疗器械及仪器的比例要求,其中137种医疗器械全部要求100%采购国产,12种医疗器械要求75%采购国产,24种医疗器械要求50%采购国产,5种医疗器械要求25%采购国产;目前包括浙江、广东、四川在内的多省份发文表示限制公立医院进口医疗器械品种数量。

国家政策全力支持采购国产设备

三、国际医疗市场空间广阔,出海扬帆正当时

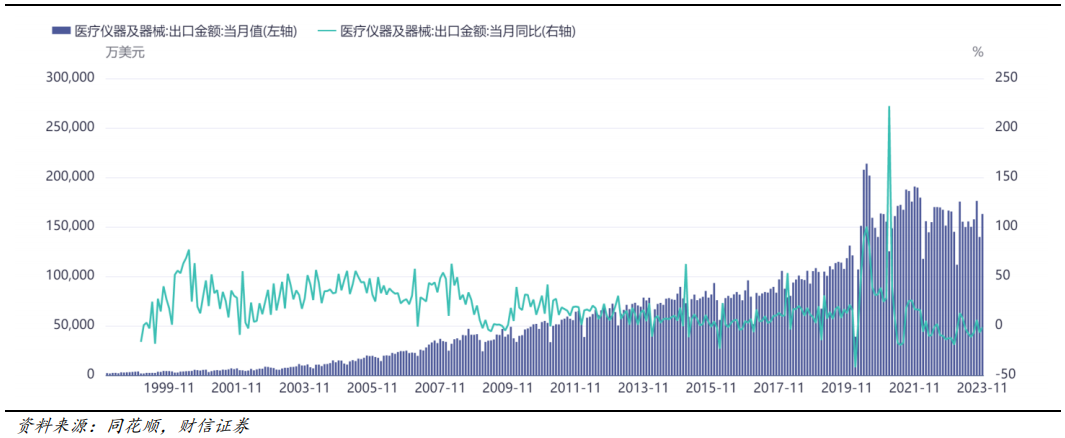

随着全球经济发展和人口老龄化加剧,海外医疗市场呈现出巨大的增长潜力。从市场规模来看,发达国家由于其先进的医疗体系和较高的健康意识,人均医疗器械费用远超过100美元,形成了庞大的消费市场,全球医疗器械市场规模已超过5000亿美元;同时,新兴市场国家随着经济的增长和医疗水平的提高,对医疗器械的需求也在不断增加,为全球医疗器械市场提供了持续增长的动力。

1998-2023 年我国医疗器械出口情况

国际化是海外医疗器械巨头普遍的成长路径,如医疗器械巨头美敦力的海外市场收入由2005年的33%提升到2021年49%。对标全球医疗器械代表企业,其国际市场平均收入占比过半,中国企业的国际化水平仍有待提高。从量上看,全球医疗器械代表企业的国际市场收入占比普遍高于40%,而中国领先医疗器械厂商的海外收入比例则相对较低,行业内国际收入占比超过20%的企业不足半数,仍有较大的提升空间和潜力。

国内部分医疗器械企业海外业务占比

近年来,中国政府大力实施“一带一路”等开放战略,鼓励企业“走出去”,参与全球竞争。在医疗器械领域,政府通过提供出口退税、贷款优惠等政策措施,为企业出海创造了良好的外部环境。

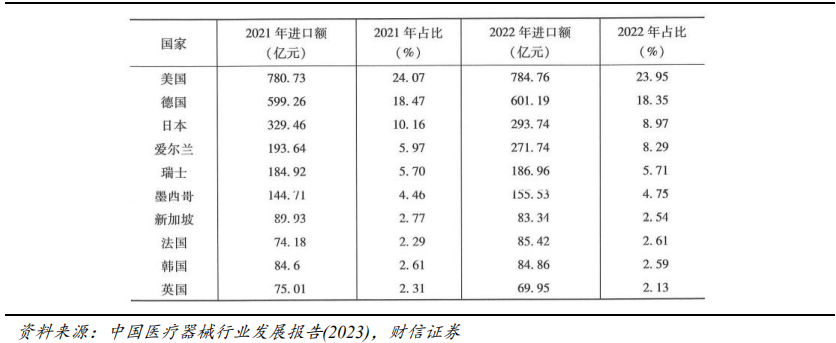

2021-2022 年国内医疗器械主要出口国家

随着医疗技术的飞速发展,中国医疗器械企业在在影像诊断、体外诊断、微创手术器械等方面,国内企业已经具备了与国际巨头竞争的实力:高值耗材方面,心脉医疗自主研发出的 Castor 支架为全球首款获批上市的分支型主动脉支架,也是全球首款将 TEVAR 适应症拓展到 LSA 区的支架;低值耗材方面,国内产品门类齐全,且与进口产品的差距不断缩小,性价比优势凸显,以维力医疗为代表的国内企业已成为 Cardinal、Medline 等全球知名医疗器械品牌运营商主要供应商,在国际市场占据了一定的市场份额;医疗设备方面,国内已有 x/γ射线一体化放射治疗系统、介入式人工心脏 NyokAssist 等多个产品获批 FDA 突破性设备认证。

投资策略

国金证券在研报中指出,此次国务院文件发布将有利于未来医疗设备行业的发展,企业创新研发积极性将被激发,医疗设备市场容量及高端产品渗透率或将得到提升,国产医疗设备赛道头部企业有望凭借制造降本及产品技术优势获得更多市场份额,建议重点关注手术机器人、内窥镜、超声、ICU 设备等细分领域。

财信证券在研报中表示,具备临床价值的创新产品可在集采下快速放量,国产品牌有望凭借供应链优势、性价比与本土临床创新在竞争中扩大市场份额,加速实现进口替代,并实现集中度提升,看好具备自主创新能力与出海能力的医疗器械研发平台化厂家;同时在全民健康意识增强、人均收入持续增多背景下,关注疫情后期消费产品的需求复苏,建议关注受益于集采和国产替代的医疗器械创新型企业。

个股分析

祥生医疗:便携超声龙头

公司是国内超声领军企业,聚焦“小型便捷化、智能化和专科化”,前瞻布局多系列超声产品,包含全新推车彩超SonoMax、便携笔记本彩超SonoAir、掌上超声SonoEye、自建云平台SonoAI,其中便携小型化、智能化是公司的差异化优势。积极拓展超声在医美、兽用和航空医疗救援等领域的应用。南美、欧洲是公司布局医美领域最大的市场,未来SonoAir有望逐步替代掌超进入医美市场,为公司带来更高的回报。

海泰新光:全球内窥镜龙头核心供应商

公司深耕光学领域多年,底层技术积累深厚,代工生产业务中持续优化工艺,从零部件代工切入数倍规模的整机市场,打开市场空间;2008年成为史赛克核心零部件供应商,主要提供内窥镜零部件镜体、光源和摄像适配器等,内窥镜技术壁垒较高,凭借深厚光学技术和图像技术优势与其深度绑定。

福瑞股份:肝病检测器械龙头

公司自成立以来致力于肝病领域的全流程管理,深耕肝纤维化、肝硬化诊治领域多年,集药品生产与销售、仪器研发与销售、医疗服务业务为一体,从上游肝病诊断仪器,肝病治疗药品生产,药品代理及配送服务,到下游肝病患者管理、互助保险、肝病大数据,筛查诊断、治疗干预、风险评估、健康管理的全生命周期,为肝病患者提供了专业、全面的解决方案,形成了较为完整的肝病诊疗全产业链的战略资源布局优势。

风险提示

产品医保覆盖速度不及预期;设备产品价格下降风险;产品成本上升风险;新产品销售推广不及预期风险;新产品研发进度不及预期风险。

资料参考

20231228-财信证券-2024年度医疗器械行业投资策略报告:潮平岸阔帆正劲,创新驱动破浪行。

20240313-国金证券-医疗器械行业研究:医疗设备更新有望加速,产品水平向高端发展。

2024.01.25-华福证券-688358-祥生医疗-AI叠加便携化,超声老牌厂商走出新路线。

免责声明

九方智投-投顾-何龙涛-登记编号:A0740622100005;以上代表个人观点,仅供参考,不作为买卖依据,据此操作风险自担。投资有风险,入市需谨慎。

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧