【风口掘金】产能告急!国际大厂纷纷扩产 存储芯片行业反转悄然而至?

导语

①GPU最强“辅助”,HBM芯片产能告急,国际存储芯片大厂纷纷扩产;

②业绩拐点已现,存储模组龙头细分产品“卖爆”,Q4净利同比暴增14倍;

②根据Gartner预测,存储芯片需求在2024年将强劲复苏,营收预估将暴增66.3%,存储行业有望迎来新一轮景气度周期。

事件驱动

SK海力士周四表示,今年将投资10亿美元发展高带宽内存技术。公司曾在2月底宣布HBM内存生产配额全部售罄,24年产销量已达饱和状态,正积极筹备2025年订单。

此外,美光科技CEO已对外透露,公司今年HBM产能预计已全部售罄。

三星亦称已收到AMD与英伟达的HBM订单,将增加供应以应对缺货。

行业透视

一、存储产品价格持续上涨,未来增长趋势明显

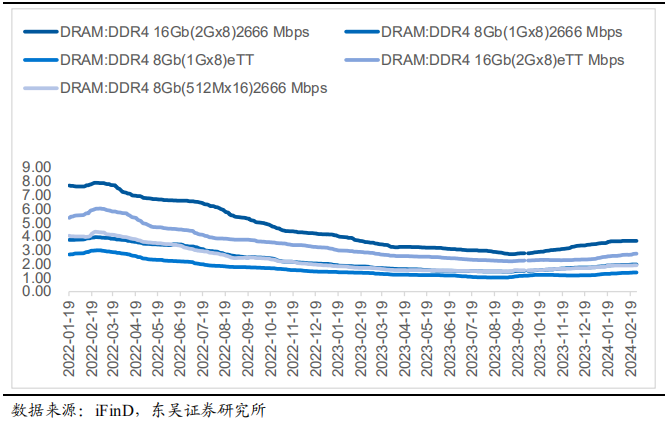

①DRAM价格已触底反弹

DRAM价格自23Q4起涨,截至2月27日,DDR4 16Gb(2Gx8)2666 Mbps/DDR4 16Gb(2Gx8)eTT Mbps/DDR4 8Gb(1Gx8)2666 Mbps/DDR4 8Gb(1Gx8)eTT/DDR4 8Gb(512Mx16)2666 Mbps现货价格分别为3.67/2.75/1.97/1.39/1.91美元,较各自最低点涨幅分别为35.3%/25.2%/36.0%/36.5%/30.7%,较12月底涨幅分别为6.9%/16.4%/11.8%/16.5%/8.9%,增长趋势明显。

典型 DRAM 产品现货价格(美元)

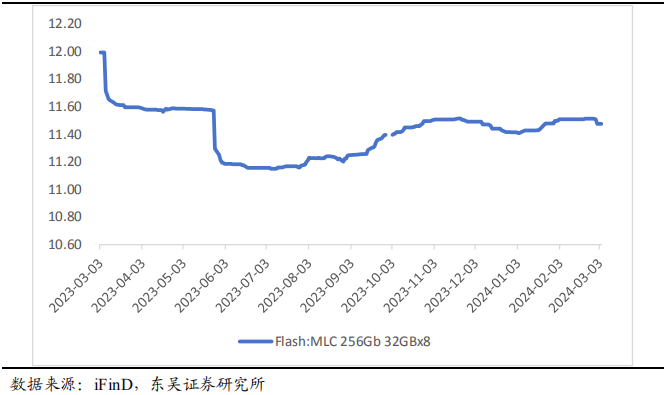

②NAND合约价格涨势明显,现货价格稳中有涨

NAND合约价格自23Q4起涨,32Gb 4Gx8 MLC/64Gb 8Gx8 MLC/128Gb 16Gx8 MLC价格4月至9月维持 2.43/2.76/3.82美元的低点,此后缓慢增长,至12月上述产品合约价格 2.57/3.02/4.33 美元。现货价格整体呈稳中有涨趋势,以256Gb 32Gx8 MLC为例,23年以来现货价格于7月触底,为11.15美元,此后缓慢上涨,至24年3月4日价格涨至11.48美元,保持小幅上涨。

典型 NAND 产品现货价格(美元)

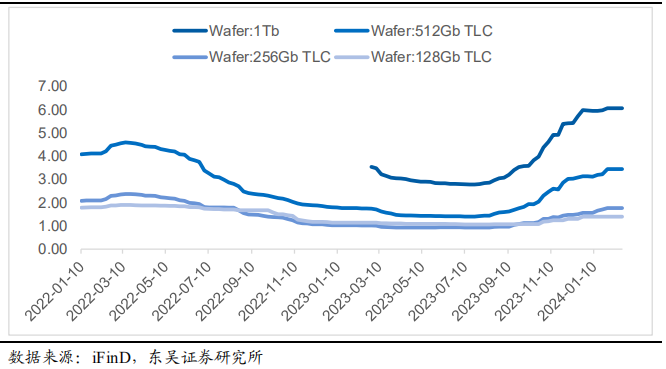

③Wafer涨价趋势明显,原厂涨价意愿强烈

Flash Wafer 512Gb TLC/Flash Wafer 1Tb价格于7月24日触底至1.40/2.78 美元,此后价格持续上涨,截至24年2月19日分别为3.44/6.06美元,涨幅高达145.7%/118.0%。Flash Wafer 256Gb TLC 价格于23年8月14日触底至0.93美元,此后持续上涨,至24年2月19日价格为1.77美元,涨幅90.3%。

典型 Wafer 产品现货价格(美元)

二、存储产品缺货行情明显,涨价趋势有望延续

①DRAM:缺货行情引发价格上涨,产品转型亦拉动均价上涨

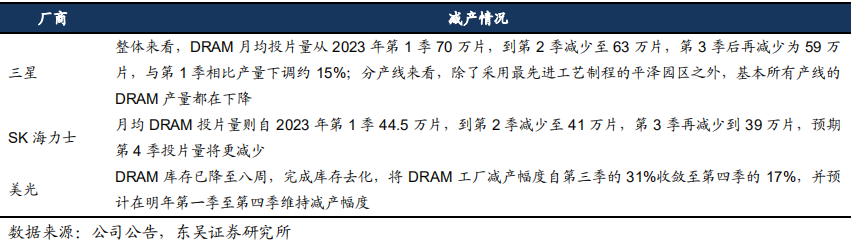

三大原厂持续减产,去库存效果显著。DRAM头部大厂不断降低DRAM产量,以恢复供需平衡,库存去化效果显著。三星、SK 海力士不断减产,23Q3产量较Q1分别下降15%/12%;美光宣布已完成库存去化,并于23Q4将减产幅度缩小至17%,较Q3减小14pct。

主流 DRAM 厂商总体减产情况

多因素带动DRAM需求改善,高附加值产品供不应求。AI服务器的高算力要求推升高带宽存储器HBM需求,通用服务器CPU升级加速 DDR5 的渗透。尽管存储头部厂商不断加大对 HBM、DDR5、LPDDR5 等高附加值产品的投资,但缺货行情仍然明显。三星已收到AMD与英伟达的HBM订单,将增加HBM供应以应对缺货,近期SK海力士宣布HBM内存生产配额全部售罄,24年产销量已达饱和状态,公司已备货至今年底,且正积极筹备2025年订单。美光科技CEO也对外透露,美光2024年的HBM产能预计已全部售罄。根据 TrendForce,23年HBM供需比为-2.4%,处于供不应求状态,预计24年供需比将为0.6%。

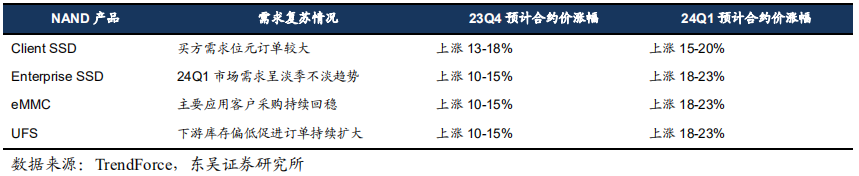

②NAND:供给端减产+需求端复苏,缺货行情促进量价齐升

存储大厂持续减产,涨价预期带动产品缺货。23年以来,三星、SK 海力士、美光等主流 NAND 供应商为减小亏损集体减产,且力度大于DRAM减产力度,由于产能优先供应自有品牌,产品对外销售比例下降。与此相应,NAND价格不断升高,涨价预期持续发酵带动下游拉货意愿上涨,部分产品已出现缺货。

SSD、eMMC、UFS 等 NAND 产品需求回稳,有助于形成量价齐升局面。NAND需求持续复苏,部分产品已供不应求,未来有望形成量价齐升的局面,推动NAND价格涨势持续。根据 TrendForce,NAND Flash 主流产品需求位元成长预期良好,预计24Q1合约价涨幅在15%-20%,3D NAND Wafers 预计涨幅8-13%。

NAND Flash 需求情况及产品合约价涨幅预测

三、国内厂商业绩不断改善,业绩拐点已现

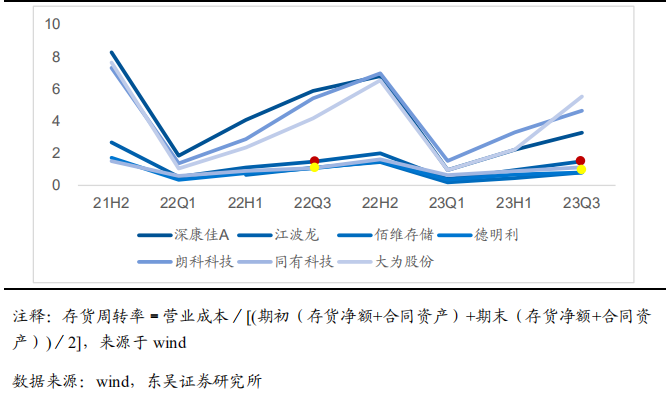

存货周转率触底反弹,各厂去化效果明显。2023以来,存储需求回暖不及预期造成供过于求,产品价格下跌。存储原厂减产带动下,国内主要模组厂及IC设计厂纷纷开启去库存进程,自23Q1以来,主要厂商存货周转率均稳步提升,逐渐恢复到之前的水平,其中江波龙和同有科技存货周转率略有提升,分别从1.4717提升到1.4908、从1.0760提升到1.1181,库存去化效果显著。

存储模组厂商 21H2-23Q3 存货周转情况

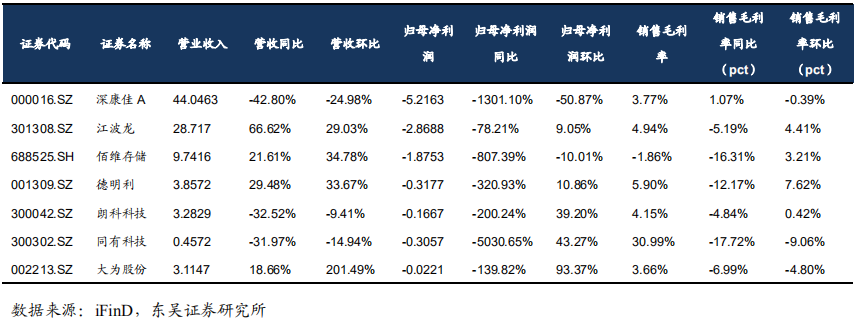

环比经营状况持续改善,同比增长未来可期。目前存储行业处于刚刚走出低谷的复苏初期,绝大多数厂商经营状况同比仍然下滑。但随着去库存化的不断推进和AI服务器等需求兴起,23Q3 大部分厂商都实现了环比增长。此外,尽管几乎所有厂商归母净利润和销售毛利率同比都有下滑,但从营业收入看,已有部分厂商实现了同比的增长,未来随着DDR5、HBM 等高附加值存储产品渗透率增加,各厂盈利能力也有望恢复增长态势。

存储模组厂商2023年Q3业绩情况概览

多家公司预告业绩改善,涨价传导盈利能力持续修复。根据各家公司发布的23年业绩预告,模组公司德明利、江波龙等亏损幅度持续缩窄。德明利全年扭亏,第四季度净利润大幅增长(预计实现归母净利润1.34-1.39亿元,同比增长1557%-1614%),江波龙营收破百亿元,四季度扭亏为盈(归母净利润 0.23-0.83 亿元,同比增长 117%-161%);佰维存储Q4毛利率环比提升超过13pcts。存储涨价传导业绩改善Q1仍有望持续。

存储模组厂商 2023 年全年业绩预告

四、存储终端需求释放,有望带来新的增长动力

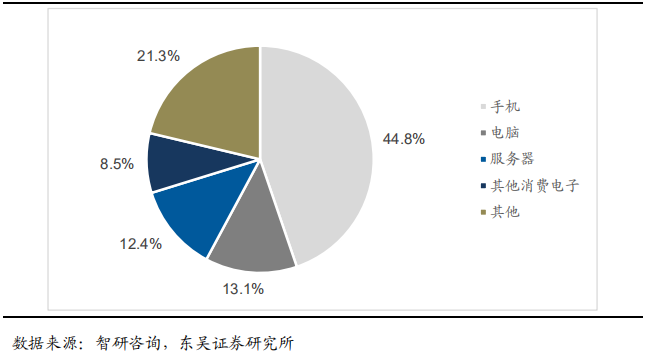

随着数字化时代的到来,智能手机、智能穿戴设备、PC、服务器等产品的需求量日益增加,带动了存储芯片的需求增长。加之HBM、DDR5等产品的渗透率不断提升,有望给存储行业带来新的增长动能。

2022年中国存储下游应用占比

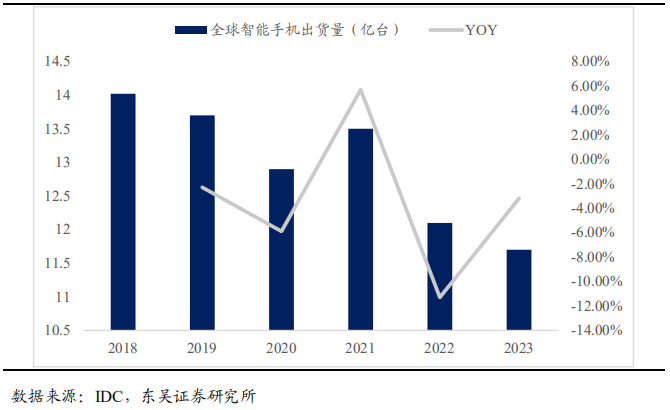

①手机行业进入存量替换阶段。根据IDC数据,2023年全球智能手机出货量同比下降 3.2%,降至11.7亿部,这是十年来最低的全年出货量,主要受到宏观经济挑战和年初库存量增加的影响。但下半年的增长巩固了2024年的复苏预期。2023年第四季度同比增长8.5%,出货量达到3.261亿台,高于之前7.3%的预期增长。

全球智能手机出货量

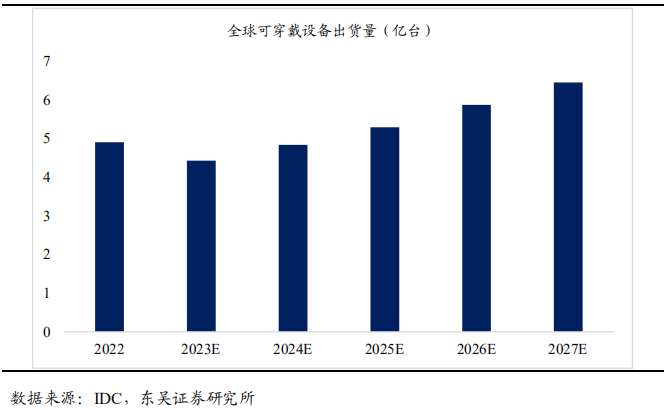

②智能穿戴设备乘风而上。可穿戴设备市场经过了2022年的首次收缩后,2023年是复苏的一年。2023年第三季度全球可穿戴出货量1.5亿台,同比增长2.6%,这种增长主要得益于小品牌和新兴品类的快速发展。根据IDC预估,2023年全年可穿戴设备出货量为4.427亿台,同比增长6.3%,在2027年达到6.445亿台,复合年增长率 (CAGR)为 5.4%。

全球可穿戴设备出货量

③“AI+算力”兴起,HBM未来前景广阔。随着AIGC的兴起,大模型训练在算力提升的基础上,也需要存力升级,HBM助力突破“内存墙”的限制,成为AI芯片的首选。TrendForce 研究报告预估,2023年AI服务器出货量近120万台,年增38.4%,2022-2026年AI服务器出货量年复合增长率为29%。据此预测,全球HBM2026年需求量规模将达到386.2亿美元。HBM3已经量产,海力士也已开发出全球最高规格的HBM3E,加之AMD、英伟达多款芯片的发布,如AMD发布的Instinct MI300X 和Instinct MI300A 两款高性能芯片,将目标直接对准英伟达,英伟达发布了全新的AI芯片H200,全新的H200首款使用HBM3e内存,提供了总共高达141GB的HBM3e内存,有效运行速度约为6.25 Gbps,六个 HBM3e堆栈中每 GPU的总带宽为4.8 TB/s。据此可以看出,HBM未来前景十分广阔。

全球 HBM 需求量规模

④DDR5 渗透率提升,24年或超 DDR4。相较于此前的 DDR4,DDR5不仅显著降低了功耗,同时将带宽提升了一倍。在存储市场中,DDR5 正逐步变为主流规格,三星计划从23年第四季度开始全面提高DDR5产量,海力士在筹备提高DDR5产品比重,美光也将加速向DDR5过渡。目前DDR5市场需求端迎来了“春天”,主要得益于PC客户持续好转,加之存储器低价和存储器规格升级,预计2024年DDR5渗透率有望超过DDR4。

投资策略

东吴证券在研报中指出,通过对产业链主要玩家减产动作、库存及涨价传导业绩改善观测,大厂HBM及DDR5 等新品扩产明确,国产化存储产品突破、AI 及下游需求回暖等持续催化,我们在当前时点看好存储涨价传导业绩反弹及AI算力存储国产主线。伴随下游AI服务器、新能源汽车等新需求及消费电子、家电、工控等多领域需求复苏催化拉动,基于产业配套及国产化替代等逻辑,我们认为存储产业投资重点看两条主线:涨价逻辑业绩反弹线,HBM及AI算力存储国产化线。

华鑫证券在研报中表示,2024年以来DRAM存储芯片价格连续上涨,中国客户接受提价。智能手机厂商与PC厂商预计2024年将迎来需求复苏,将带动NAND Flash、DRAM价格上涨。根据TechInsights最新统计数据显示,截至2024年2月16日的一周,DRAM销售额同比增长79%,此外13周移动平均线较去年同期飙升79%,根据预测,2024全年,全球DRAM芯片销售额将增长46%,达到780亿美元。根据Gartner此前预测,存储芯片需求在2024年将强劲复苏,营收预估将暴增66.3%,存储行业有望迎来新一轮景气度周期。

个股分析

东芯股份:国产SLC NAND龙头

公司是国内领先的2DSLC NAND Flash供应商,主要产品为非易失性存储芯片NANDFlash、NORFlash,易失性存储芯片DRAM以及衍生产品MCP;作为国产中小容量NAND核心标的,具备稀缺性、高成长性,质地优秀;产品可靠性正在逐步从工业级标准向车规级标准迈进,目前公司NAND及NOR均有产品通过AEC-Q100,也将适用于更严格的车规级应用环境;自主研发产品技术拥有内置4比特或8比特ECC、高速SPI接口等16项具备自主知识产权的技术;产品已进入到三星电子、海康威视、歌尔声学、传音控股、惠尔丰等知名龙头客户的供应链体系。

佰维存储:国内eMMC等多项嵌入式存储产品领先者

公司主要从事半导体存储器的存储介质的研发、 封装、 生产与销售, 主要产品包括嵌入式存储、 消费级存储、 工业级存储及先进封测服务;eMMC及UFS全球市占率达到2.4%,居全球第八、国内厂商第二;国内少数具备ePOP量产能力的厂商之一,产品已应用于google、facebook、小天才等知名厂商的智能手表、VR等智能穿戴设备上。

普冉股份:NORFlash、EERPOM中国大陆龙二

公司在非易失性存储芯片、微控制器芯片和音圈马达驱动芯片等领域掌握核心关键技术,尤其在存储器芯片领域,公司已经实现了40nm以下新一代工艺和浮栅下一代技术的创新;凭借低功耗和高可靠性等出色的产品性能以及产品体系化优势,已成为国内重要的存储器芯片供应商之一;同时拥有NOR Flash、EEPROM和MCU产品线,能够根据客户的不同需求提供全面的存储器芯片解决方案。

风险提示

涨价传导不及预期风险;宏观经济形势变化风险;龙头厂商减产不及预期风险;下游复苏不及预期风险。

资料参考

20240226-华鑫证券-电子行业周报:全球半导体制造业有望开启复苏,存储芯片价格连续上涨。

20240305-东吴证券-电子行业深度报告:AI拉动景气度向上叠加业绩拐点,存储板块成长动能充足。

免责声明

九方智投-投顾-何龙涛-登记编号:A0740622100005;以上代表个人观点,仅供参考,不作为买卖依据,据此操作风险自担。投资有风险,入市需谨慎。

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧