【策略研究】“新国九条”锚定金融强国 践行金融强国战略(三)——央企的市值管理动力最强、潜力最大

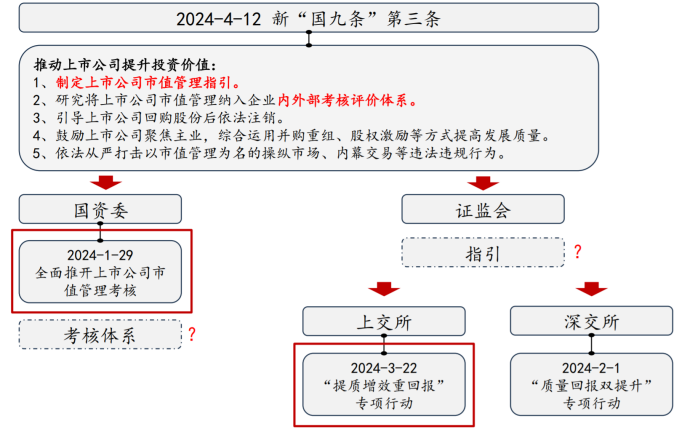

事件:2024年4月12日,国务院出台“新国九条”统筹未来一个时期的资本市场建设方向,其中第三条提出“推动上市公司提升投资价值”,并布置了两项具体的“作业”,分别为:

1)制定上市公司市值管理指引;

2)研究将上市公司市值管理纳入企业内外部考核评价体系;预计分别由证监会、国资委负责落地。

市值管理“四梁八柱”拔地而起

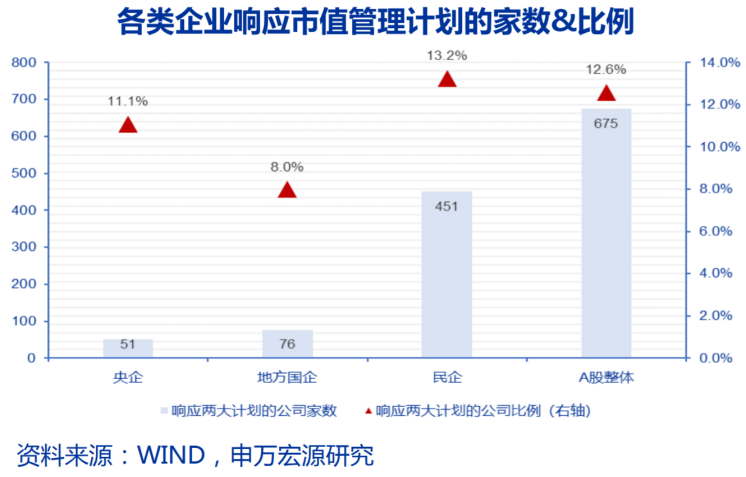

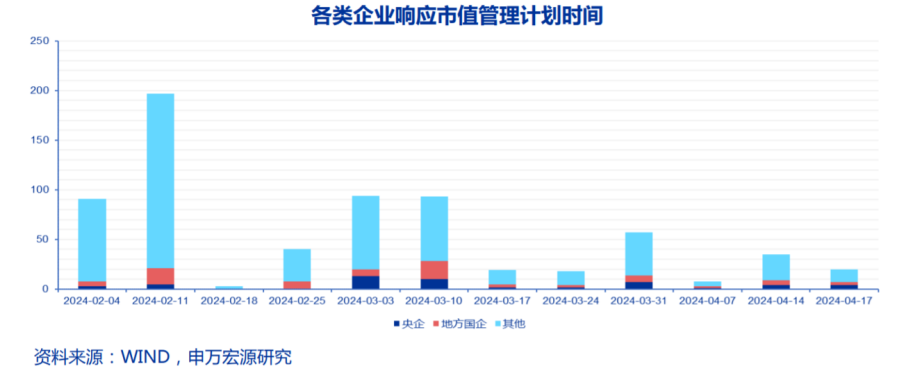

上交所发起“提质增效重回报”倡议,涉及6个指标、4项机制,主要指数成分股积极响应。微观层面上,沪、深交易所分别于2024年初启动“提质增效重回报”、“质量回报双提升”专项行动,截止目前共675家A股上市公司公告响应,占全部A股的12.6%。

投资侧:六个指标、四种机制

企业侧:3年一届任期,每年考核一次

《中央企业负责人经营业绩考核办法》,2019年4月1日开始执行:

•谁?由中央或者国资委管理的人员。

•目的:落实国有资产保值增值责任。

•程序:

『1』年初,企业设定目标建议值+说明材料,报送国资委;

『2』国资委反馈沟通,确认目标;

『3』4月中下旬,签订经营业绩责任书。

『4』考核结果,影响薪酬&任免。

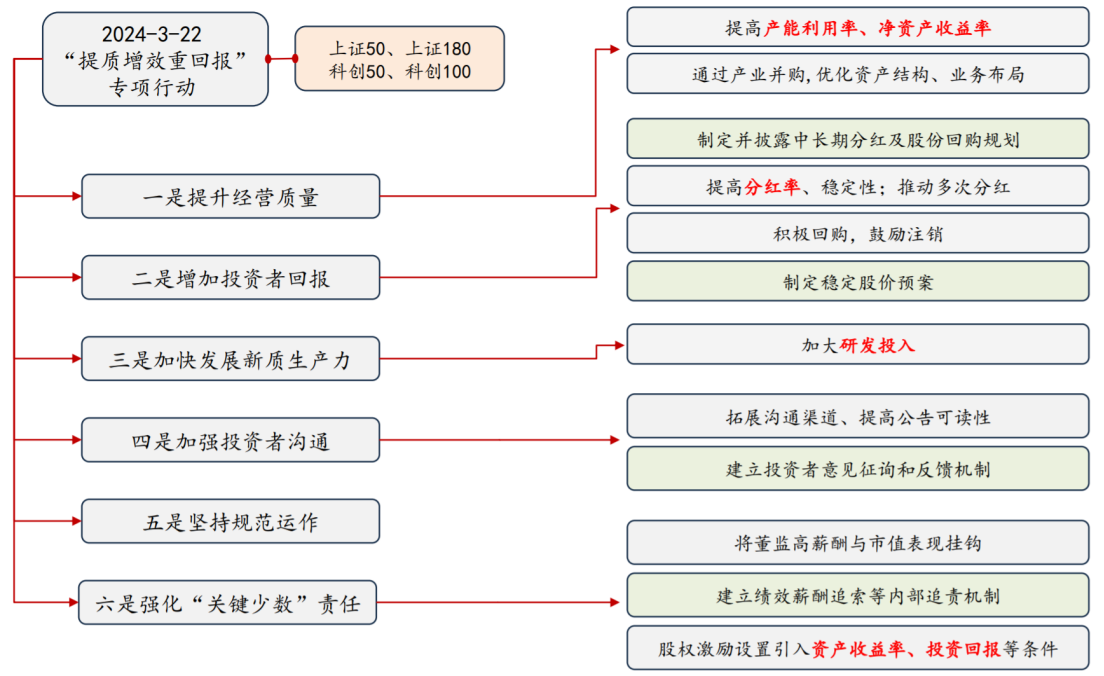

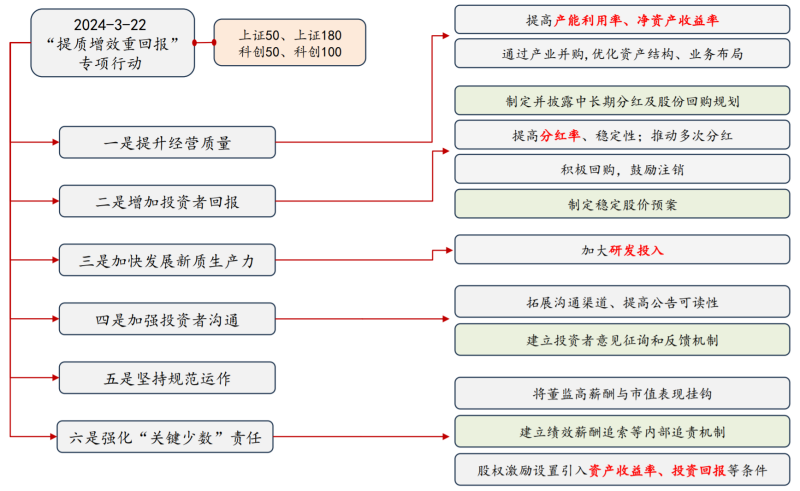

为引导上市公司开阔思路、统一格式,上交所于2024年3月22日公开倡议,进一步丰富市值管理工具箱。倡议涉及6个量化指标:

1)提升经营质量:提高产能利用率、净资产收益率;

2)增加投资者回报:提高分红率;

3)加快发展新质生产力:加大研发投入;

4)强化“关键少数”责任:股权激励设置引入资产收益率、投资回报率等条件。

此外,倡议还提出构建4项机制:

1)制定并披露中长期分红及股份回购规划;

2)制定稳定股价预案;

3)建立投资者意见征询和反馈机制;

4)建立绩效薪酬追索等内部追责机制。

在全部A股上市公司中,央企的市值管理动力最强、潜力最大。

具体而言:

1)上交所发起的“提质增效重回报”倡议明确建议上证50、上证180、科创50和科创100指数成份股积极参与。A股央企市值大、在主要指数中占比高,理应作为头部企业发挥示范作用。

积极相应交易所市值管理倡议:当前共51家央企响应沪深交易所倡议发布市值管理计划,占全部央企比例的11.1%。

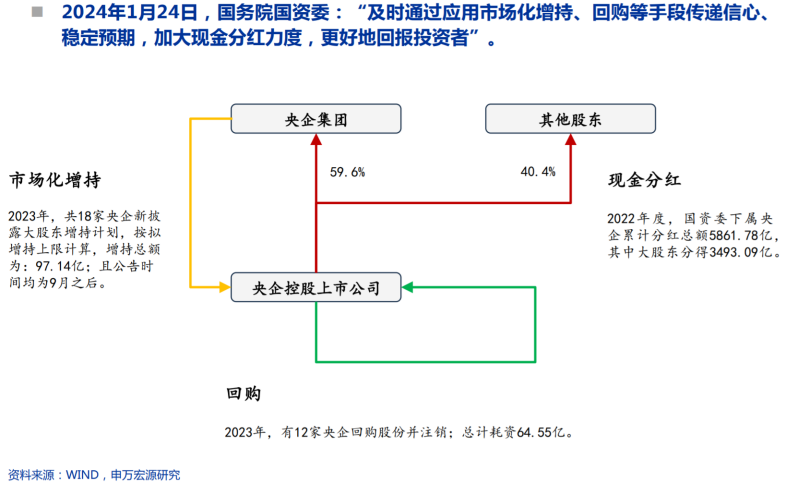

2)作为A股央企的主管单位,国资委在2024年1月29日更新了央企KPI:2024年在坚持“一利五率”的基础上,增加反映价值创造的针对性指标,并在前期试点的基础上“全面推开上市公司市值管理考核”。

企业侧:一利五率+个性指标,引导转型,全面市值管理

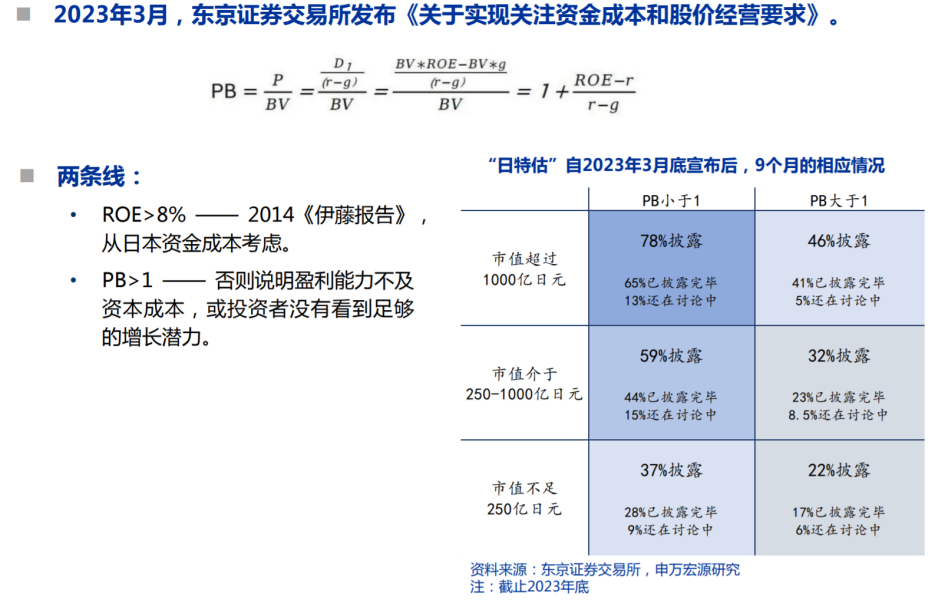

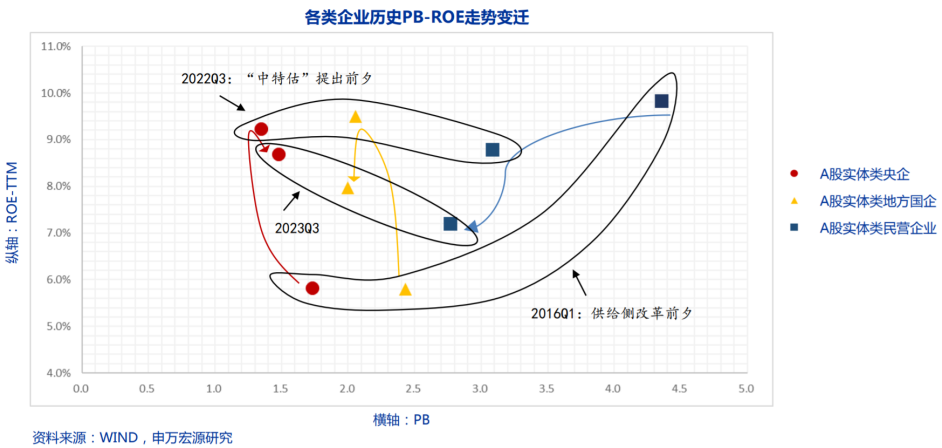

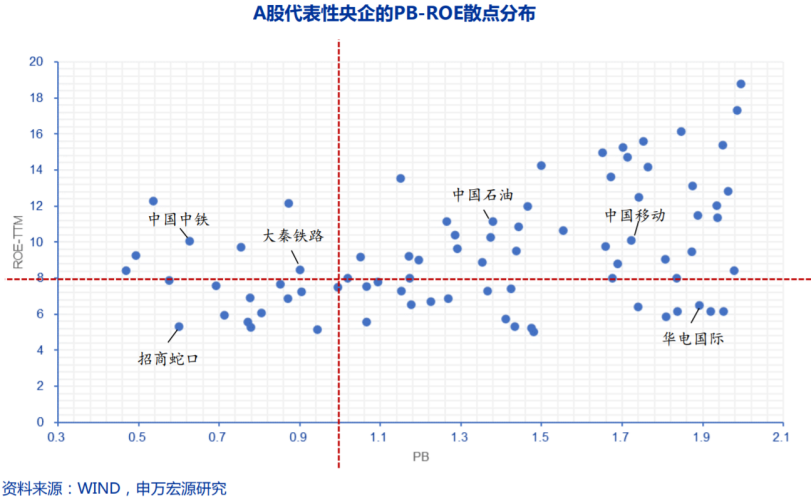

3)参考“日特估”经验,东京证券交易所敦促上市公司努力达到8%的ROE标准,并“强烈建议”PB小于1的上市公司发布估值改善计划。在同样的PB-ROE估值框架下,A股央企(剔除金融,下同)整体ROE在供给侧改革后,从2016Q1的5.8%修复至2023Q3的8.7%,而PB却从1.73回落至1.48,相较于其他类别企业,事实上已经成为PB最低、ROE最高的一类。在正文中,我们按照PB-ROE单点图考察头部央企当前的位置,并筛选出市值管理潜力最大的标的,供投资者参考。

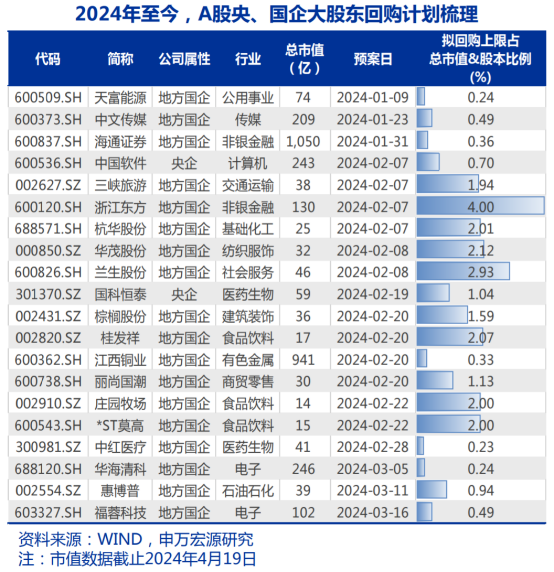

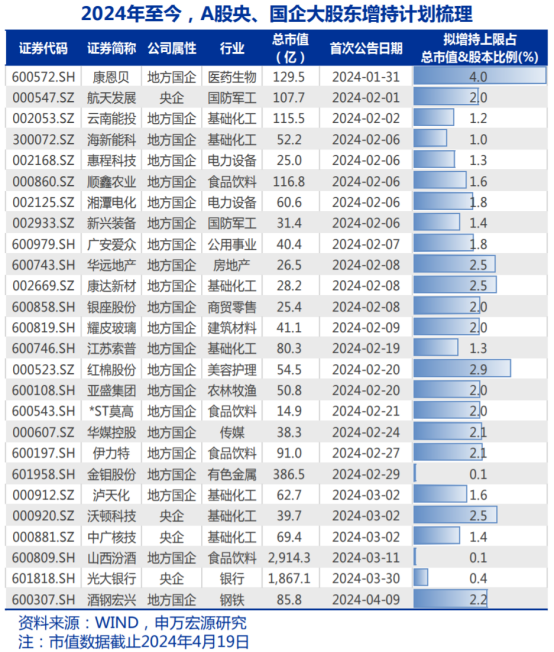

以分红为本,用回购、增持进行战术应对。从数据上看:1)A股央企有12家在2023年回购并注销股份,总计耗资64.55亿;2)有18家在2023年新披露大股东增持计划,按拟增持上限计算,增持总额为97.14亿,且公告时间均为2023年9月以后;3)在2022年报中累计现金分红总额5861.78亿,其中大股东分得3493.09亿,占比59.6%。相较于分红的体量,A股央企的回购注销&大股东增持规模相对有限,但其更加灵活,或将成为越来越多“稳定股价预案”中的常规战术选择。

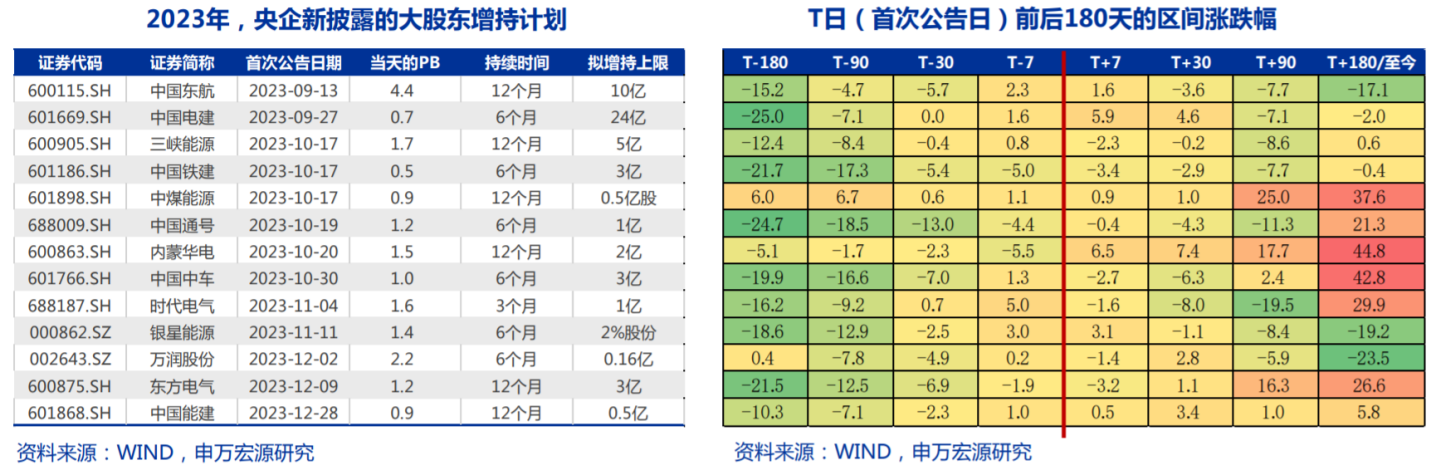

回购&增持是止跌信号,尤其重视注资类定增增持。分析A股央企在回购注销预案日、大股东增持计划披露日前后半年的股价走势,公告日往往即是股价拐点。以2022-2023Q3期间13家回购注销的央企为例,其在发布回购预案前120个交易日平均下跌10.7%,在此后120个交易日平均上涨22.8%。我们梳理了2024年至今A股央企的注销类回购、大股东增持情况,供投资者参考。

央企大股东注资型定增,安全边际凸显:梳理2022年至今,A股央企大股东注资型定增案例,其定增价格安全边际凸显——相较于市场化增持,注资类定增涉及金额更大,且享受一定折价。

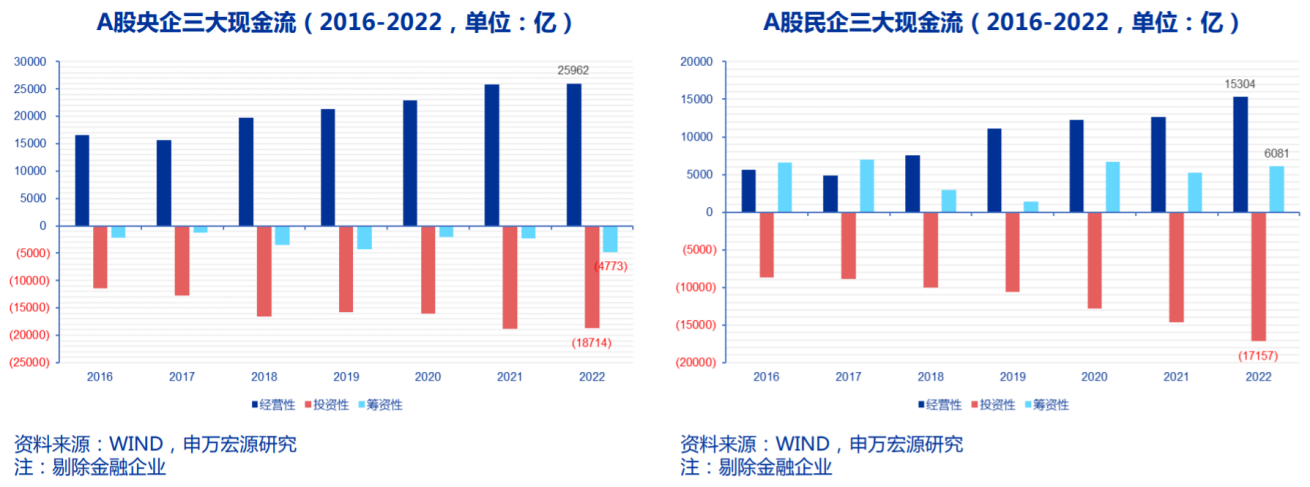

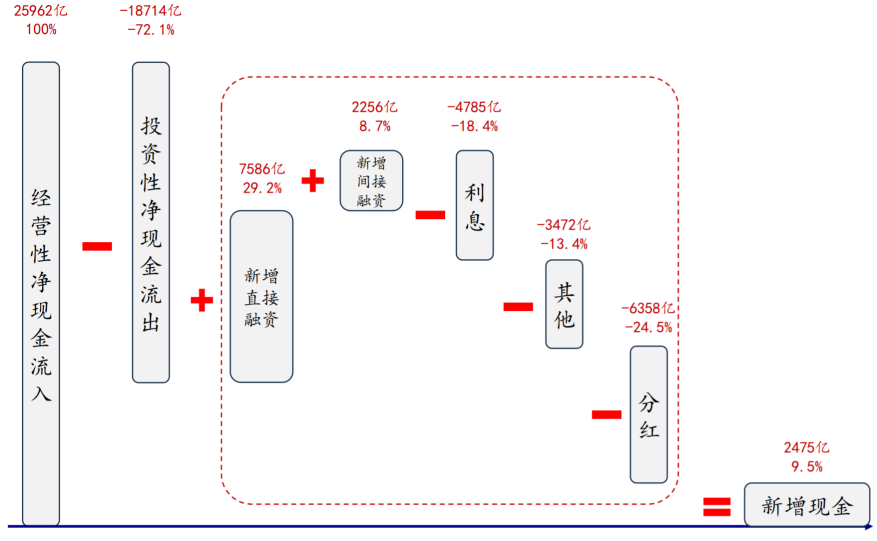

高筑墙、广积粮,央企大额分红但仍有余力。从现金流角度看,A股央企呈现“经营性现金净流入>投资性现金净流出+筹资性现金净流出”的特征,经营所得在覆盖必要资本开支、大力回馈股东后依旧有现金结余。具体上,A股2022年三大现金流分别为+25962亿、-18714亿、-4773亿(主要为分红-6358亿),区间现金及现金等价物增加2475亿。自2016年供给侧改革修复周期行业盈利后,A股央企现金流呈现经营性净现金流>投资性净现金流+筹资性净现金的特征,即内生造血能力在覆盖资本开支需求之后,有余力进行有息负债偿还、现金分红,且在此基础上现金还在积累。

2022年,央企盈余现金分配

在手现金持续积累,是分红政策变化的最直接触发因素。筛选提分红潜力股,可以从自由现金流、经营性净现金流出发,但最终筛选结果不够精准。资本开支不确定,且在现金流改善初期往往用来偿还有息负债。以高股息标杆为例,在手现金连年累积是分红率提升的最核心特征。

1)长江电力:2016-2021年间分红比例维持在60-70%区间,同期在手现金5连增,2022年度分红比例上升至94.3%。

2)中国移动:2019-2021年间在手现金3连增,从573亿增加至2439.4亿,上市后分红比例迅速从零上升至2023年的71.4%,且在最新的2023年报中表明:“从2024年起,三年内以现金方式分配的利润逐步提升至当年股东应占利润的75%以上。”

提升分红是央企进行市值管理的最有效途径,提升资金效率、优化资本结构。以上述思路看A股央企,相当多企业同时存在下列特征:

1)近三年在手现金持续积累:造血能力覆盖稳定扩张需求;

2)当前现金/市值比例高:账面上存在超出一般运营所需的冗余现金;

3)近三年年均现金增量/市值比例高:即便不消耗“存粮”而单纯分配每年的盈余现金,也可以对股息率造成显著提升。

4)分红比例已经在最新几个财报季开始上扬。我们对上述几点设置苛刻的量化门槛后依旧能找很多标的,具体见正文。这类公司通过提升分红比例进行市值管理的动机足、能力强、空间大,值得高度关注。

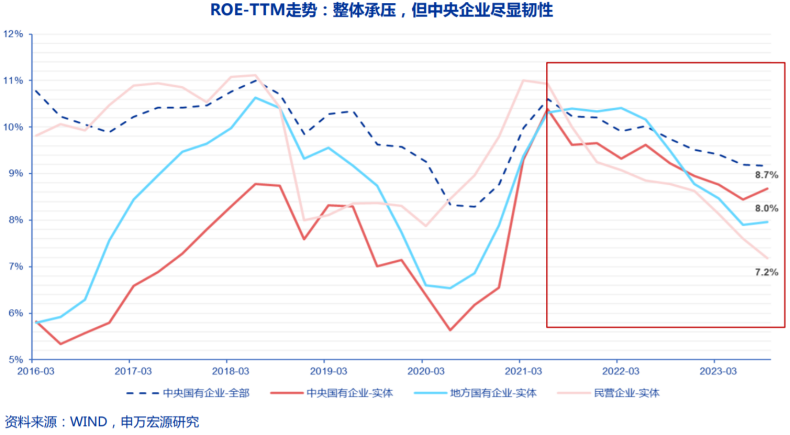

央企:大力降本增效,ROE跃至第一。截止2023Q3:剔除金融行业后,实体央企的ROE-TTM(红线)环比自8.4%回升0.3PCT至8.7%。

PB-ROE下看央企,估值修复空间明显。从供给侧改革起点2016年初,至“中特估”提出前夕2022Q3,再到现在:各类企业的基本面、估值移动路径如下:

那些企业的市值管理诉求强?基础标准:市值>100亿;PB<2;ROE>5%,剔除金融股——截至2024年4月16日,共计80家央企。

那些企业的市值管理诉求强?收紧标准:PB<1.5;ROE>8%,截至2024年4月19日,共计21家央企。

2024年以来,央企回购&增持动作放缓

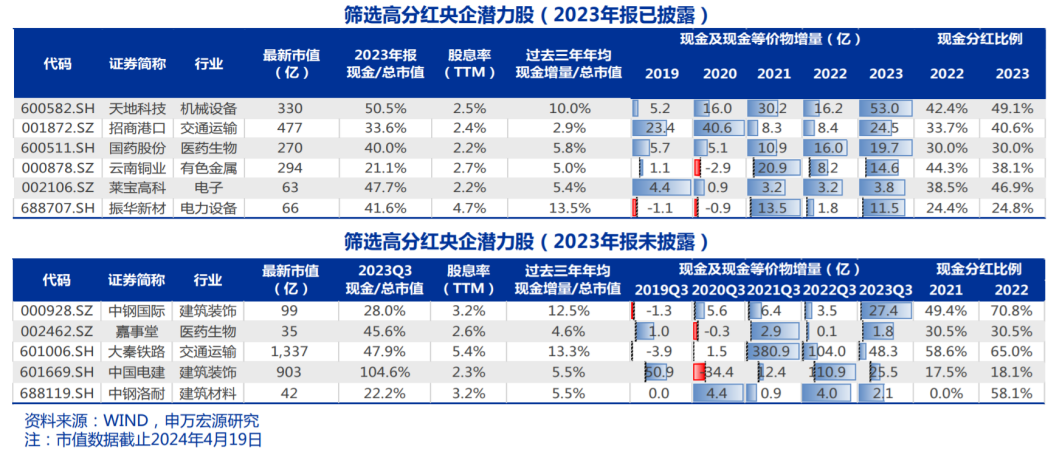

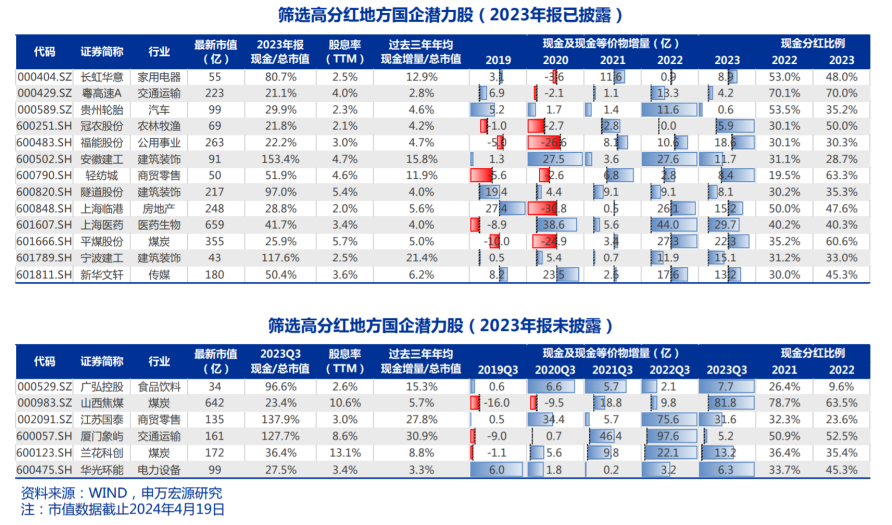

高筑墙、广积粮:筛选分红潜力股

筛选标准:

【1】过去3年,现金及现金等价物持续增长——开始积累余粮;

【2】当前现金/市值>20%——已经储备了足够大的安全垫。

【3】过去三年年均新增现金/市值>2%——以当下的现金积累速度,如果都分了,会对股息率有显著改善。

最典型的公司如天地科技:近5年现金持续增长,当前现金/市值比超50%,每年新增现金可以支撑10%的股息潜力,当前股息已经超2%,2023年分红比例开始上调。类似的还有招商港口、国药股份、莱宝高科等。

参考资料:

20240423-申银万国-A股策略:央企如何进行价值管理?——分红、回购与股东增持篇

投资顾问:王德慧(登记编号:A0740621120003),本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧