惊天大雷!“锂王”亏损扩大5倍 巨额罚款背后有阴谋?

新能源,出大事了。

4月23日晚间,号称“锂王”的锂矿巨头天齐锂业发布了业绩预告。2024年第一季度,公司预亏36亿元-43亿元,而去年同期归母净利润则是48.75亿元。

这一来一回,中间差了80来亿。如此剧烈的业绩变脸,发生在行业绝对龙头身上,实在是匪夷所思。

受此影响,周三天齐锂业开盘一字跌停,周四继续阴跌超过3%,股价滑落至39.19元,创三年来新低,距2022年创下的142.32元的高点,已缩水72%。

天齐锂业周K线走势图

天齐锂业到底发生了什么,导致业绩暴雷呢?

根据公司自己的说法,这次巨幅亏损,主要受两点影响。

一是受锂产品价格下跌影响,毛利大幅度减少。

二是公司投资的SQM业绩大跌,导致投资收益大幅减少,进而影响公司利润。

这个解释,并不能让投资者满意。

事实上,在去年四季度,天齐锂业就已经亏了8个亿。

但当时市场的反应还没这么大。因为亏得不止天齐锂业一家,赣锋锂业去年四季度亏了10个亿,盛新锂能也亏了近4亿元。

去年碳酸锂价格持续下跌,是大家都知道的事。业绩下滑,也是意料中事。

部分投资者连续抄底锂矿企业,赌的是公司业绩能在今年一季度“V形反转”。因为开年以来,碳酸锂的价格是较去年有所上升的,外加新能源车卖的非常火爆,下游的材料商和电池商,也该补补库存了。

但天齐锂业的这份业绩预告,就把市场整不会了。业绩不仅没反弹,亏损还大幅增加。

根据公告,天齐锂业一季度是预亏36亿元-43亿元。假设亏损是40亿元。依据公司的说法,“公司投资的SQM业绩大跌,导致投资收益大幅减少”,这一条影响的利润范围,大致是可以算出来的。

所谓SQM,是智利的一家锂矿企业,天齐锂业2018年前花大价钱收购了它超20%的股权,成了二股东,每年分红吃的很嗨。

而SQM的大股东叫做庞塞,是智利前总统的女婿。2022年,新总统换届后,公开反对矿业私有化。人家本来就跟前总统不对付,SQM就成了被“敲打”的对象。

根据公告,目前SQM陷入到了一场税务诉讼中,面临11亿美元的罚款。这笔钱直接影响是影响SQM一季度的净利润,间接也就影响了天齐锂业的投资收益。

按照最新22.16%的持股比例算,对天齐锂业的利润影响是2.44亿美金,约17.7亿人民币。

接下来问题就变得奇怪了。天齐锂业亏损了40个亿,其中17.7亿元是被参股公司SQM“拖累”的;那还有20多亿的亏损,就是锂产品价格下跌导致的了。

可问题的关键,是碳酸锂价格下跌最惨的是在2023年。今年一季度,碳酸锂价格的波动并不明显。

而且奇怪的是,碳酸锂价格剧烈波动的2023年,天齐锂业前三季度都还是盈利的,四季度也不过亏8亿;可进入2024年,碳酸锂价格有所反弹的情况下,亏损不仅没有缩小,反而扩大了。

投资者看不懂,监管也看不懂。所以天齐锂业公告发布之后,深交所第一时间发了问询函,其中第一条就是要求公司“量化解释”解释亏损扩大的原因。

值得注意的是,去年碳酸锂价格的下跌最猛的阶段是上半年,从51万元/吨直线暴跌,到4月,已经跌到18万元/吨,接下来又用了半年多时间,跌到了10万元/吨。

而在此期间,天齐锂业去年的二、三季度的业绩,却没有受到锂价下跌的影响,1-3单季度的归母净利润,分别为48.75亿元、15.77亿元和16.47亿元。

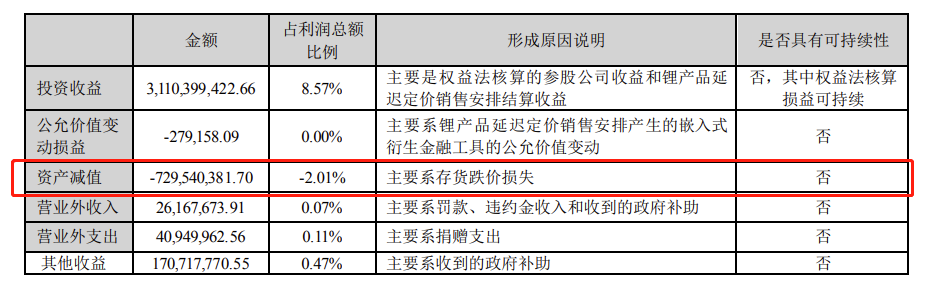

等到四季度,天齐锂业突然对自己的存货,计提了一笔7.3亿元的存货跌价准备。也正是这笔计提减持,导致四季度最终亏损8亿元。

所以不出意外的话,今年一季度天齐锂业的巨额亏损,除了SQM的那17.7亿元的投资损失外,更多可能是公司又大幅计提了存货减值。

如果真是这样,天齐锂业的做法就值得商榷了。

首先,锂矿产品价格大幅下跌,明明发生在2023年,可对存货计提减值却集中放在了2024年。

本来现在碳酸锂就卖不上价,再大幅计提以往年度存货的减值,这么做无疑会让今年的财报很难看,目的是什么?

其次,对SQM的投资收益,天齐锂业采用的是权益法核算,这个现在看也是有问题的。

所谓权益法,通俗讲就是A投资一家公司B,B每年的业绩,都要按比例反映到A身上。就像天齐锂业,SQM业绩好的时候,天齐锂业投资收益也跟着飙涨;SQM遭遇天价罚款,天齐锂业也跟着倒霉。

对应权益法的还有成本法,即A投资B之后,是没有投资收益的。哪天B分红了,真金白银给到A,才计到账上算作A的投资收益。

这么一比较,就能看出两种算法的差异。权益法核算的好处,是能够动态反映投资的公允价值,比较灵活。但最大的问题,是这种算法下的投资损益,反映的不是投资企业真实的盈亏,只是跟随被投资企业业绩变化的一个数字而已。

因此权益法下,财务造假的“空隙”就比较大了,要想调节利润,只需要操纵子公司的利润就行了。为此咱们的会计准则要求,对子公司持股超过50%,必须采用成本法。

天齐锂业持股SQM的比例为22.16%,是可以采用权益法的,不强求成本法,而带来的问题也显而易见,就是净利润的波动性受SQM影响非常大。

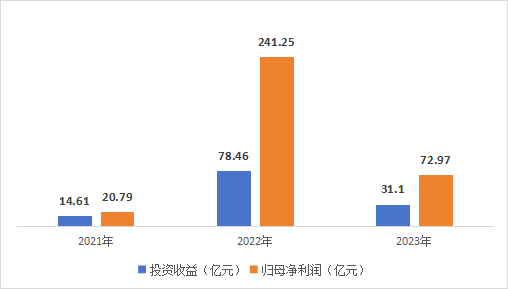

2021年-2023年,天齐锂业的投资收益分别为14.64亿元、78.46亿元、31.10亿元,占当期归母净利润的比重分别为70%、33%、43%。

天齐锂业近年投资收益与净利润

这是SQM业绩好的时候,要是SQM亏损,天齐锂业虽然实际没亏损,但报表上也得跟着亏。

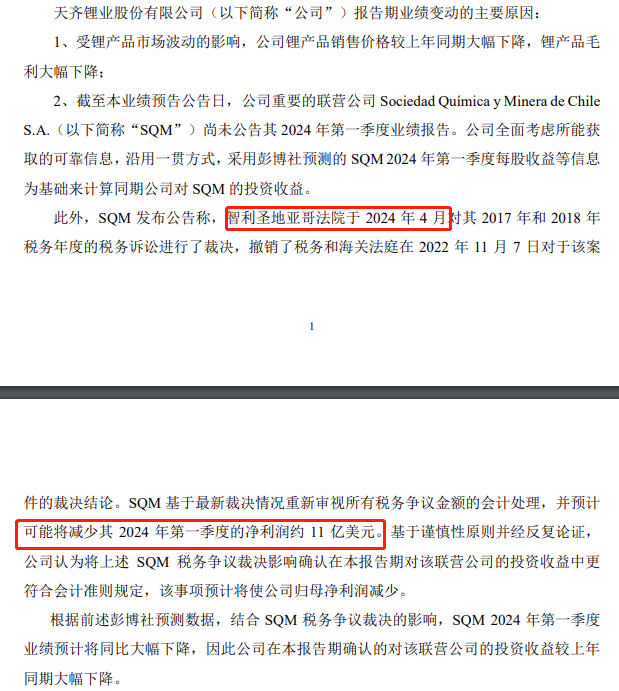

明白这一点,再回过来看公告,就有意思了。天齐锂业表示,SQM涉及税务诉讼案,是智利当地法院于今年4月裁决的。

按道理,这份裁决生效后,那11亿美金的罚款,最早也应该在今年第二季度生效。但不知道什么原因,SQM将其损益计入了第一季度的财报,这也使得天齐锂业第一季度的投资损益发生剧烈变化。

来源:天齐锂业公告

通过以上分析,天齐锂业一季度的巨亏,并非是公司日常生产经营发生重大变化,给人更多的感觉,是有人利用会计处理上的手段,做“财务洗澡”,将公司过去累计的财务风险,都挪到了今年,尤其是一季度。

那这么做的目的是什么呢?

通常来说,过去上市公司“财务洗澡”,主要规避退市风险。公司把以前年度应该确认的损失,挪到一起确认了。虽然业绩爆了大雷,但对应的风险也出清了。

一般来说,有这种操作的公司对行业中短期预计不太乐观。

作为新能源巨头,天齐锂业在锂矿周期顶部的时候风光无限,不到一年股价翻倍,巅峰市值一度突破2000亿元,被无数投资者奉为“锂王”。

但从周期的角度看,任何一只牛股都逃不过行业周期的宿命。尤其是锂矿石这种明显具有周期性的行业,就更是如此了。

所以,天齐锂业的业绩暴雷,可能只是行业进入下行周期的开始。后续新能源的发展,还存在很大变数。

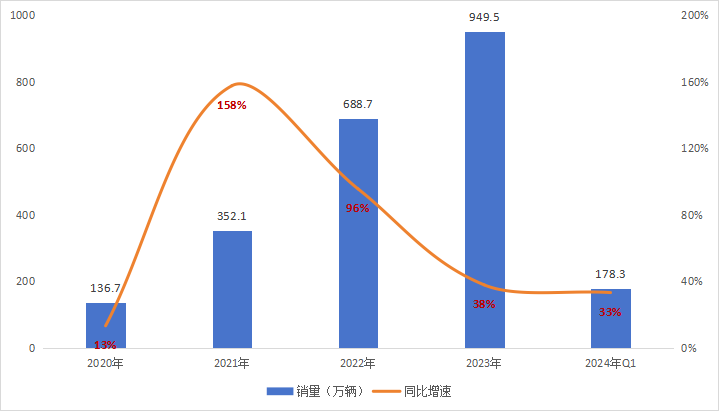

别的不说,就拿新能源车的销量来看,在经历了2021年、2022年两年的突飞猛进后,从2023年开始,国内新能源车的销量增速,出现断崖式下滑,新能源汽车的整体需求,正在加速趋近饱和。

历年国内新能源汽车销量(数据来源:乘联会)

此外,锂矿石虽然被称为“白色石油”,却并不像真正的石油一样具有长期、广泛的统治力。随着技术发展,钠离子电池、氢能源、太阳能等清洁能源,都有可能替代锂电池,称为新能源汽车的主要驱动能源。

这么看下来,期待天齐锂业等新能源龙头即将修复反弹的投资者,应该好好掂量一下,眼下是不是抄底的好时机?

判断一个行业的趋势,相对简单;但要精准找到行业的底部,非常难。从钢铁周期,到猪周期,再到地产周期,喜欢“抓底”的人,往往结局都很惨。

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧