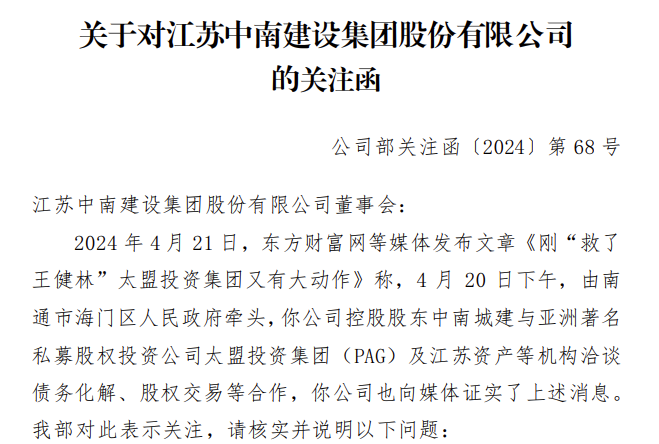

跌停!巨亏100亿还碰瓷 11万散户踩坑

周一A股的大涨,表现最为耀眼的,莫过于房地产板块。当然,也有倒霉蛋。

中南建设,带帽后叫ST中南,开盘即一字跌停,股价跌至0.68元,提前锁定“1元杀”面值退市。

在地产股普涨的时候,单独拎ST中南出来说,不为别的,只因它太气人。

是怎么个事呢?上周一,各大官方媒体突然开始报道,支援了万达王健林600亿的大金主太盟集团,将再次出手,驰援另一家国内开发商——中南建设。

消息说的有鼻子有眼,合作是由南通市政府牵头,中南建设的控股股东中南城建和太盟集团谈债务化解、股权交易等合作。

受利好影响,4月22日中南建设直线涨停,当天成交近100万手,不知道有多少散户抄底进去了。到收盘的时候,股价来到0.84元,距离1块钱的生死线,还剩2个涨停。

抄底的散户本来想的美滋滋。有了太盟集团的加持,中南建设基本没啥退市风险了,股价回到1元之前,自己起码能再吃两个涨停。

但画风转眼就变了。涨停日当晚,深交所就对中南建设下发了关注函,询问太盟入股的事,到底真的假的,靠不靠谱?

此外,根据相关流程规定,因此前连续多年业绩不达标,深交所对中南建设采取“ST措施”,股票次日停牌,并在下一个交易日改名为ST中南。

按道理,只要太盟集团的事是实锤的,公司被ST,对投资者其实没多大影响。为啥呢?即便ST之后,涨跌幅被限制在5%,从0.84元涨到1元,也就是由2个涨停变成4个涨停。而留给ST中南“重返1元”的时间,彼时算下来还是相当充裕的,足足有8个交易日。

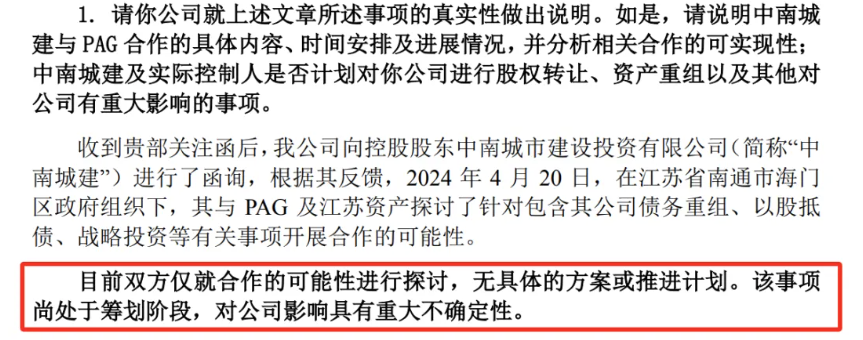

但很多事,坏就坏在说谎骗人上。面对问询函,中南建设支支吾吾说不出几个字。所谓太盟入股中南建设,其实根本就没实章,跟高新发展碰瓷华为算力类似,属于上市公司放消息炒作。

来源:ST中南

这么一忽悠,投资者彻底傻眼。4月24日开盘后,ST中南连续3天跌停。到了周五收盘,股价已经跌到0.72元,算下来已经锁定“1元退市”了。

数据显示,截止今年3月底,ST中南还有11.3万股民。随着股票锁定退市,11万散户就这样悄无声息的被埋了。最惨的是上周一抄底的投资者,本来没啥事的,但受到太盟驰援消息的影响后投机进场,结果血本无归,活生生被坑杀在里面。

这场闹剧的始作俑者ST中南,实控人叫陈锦石,也曾是地产界的传奇大佬。早年从泥瓦匠做起,干到包工头,带着22个工人搞建筑工程,赚到人生第一桶金,后来建立了自己的房地产王国。

巅峰时期,中南建设一年合同收入就超过2000亿元,在江苏房企中规模仅次于新城控股。陈锦石也多次登上南通首富的宝座。

但眼下这出碰瓷太盟的戏,陈锦石做的就太不地道了。

要说为了救股价,保住中南上市的壳子,中南建设完全可以采取更稳妥的方法,比如陈首富自掏腰包,让大股东增持一下股票,以ST中南现在的股价,用不了几个亿,股价就抬上去了。

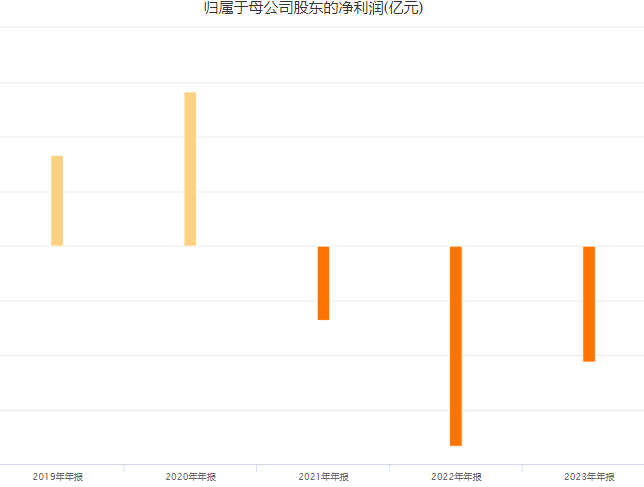

说起来,陈锦石的奇葩事,还不止这一件。2021年-2023年,中南建设连续三年巨亏,归母净利润分别为-33.82亿元、-91.71亿元和-52.93亿元。

来源:中南建设近年利润情况

本来业绩就不好,投资者信心持续下降。公司的控股股东,即陈锦石实控的中南城投,却在这两年疯狂减持了4亿多股,持股比例从2021年初的54.12%,滑落至最新35.73%,间接导致了中南建设的股价,年年“腰斩式”下跌,从8元左右一路跌破1元“生死线”,股价蒸发近90%。

跌破一元的时候急着保壳了,当初大幅减持的时候,大股东想过后果吗?

除了套现,陈锦石的天价年薪也上过热搜。2022年的时候,中建建设巨亏91亿,创下公司历史记录。但陈董事长丝毫不慌,还特意给自己的年薪增加了22万元,达到惊人的1088万,位列当年A股房企高管工资的第一名。

地产大环境不好,别的房企老板都是给自己降薪,像碧桂园的杨惠妍、万科的郁亮,月薪都降到了1万。先不说人家是不是装样子,起码表现出了愿意和公司共渡时艰的态度。而像陈锦石这种公司亏钱,给自己涨工资的,许家印看了都自愧不如。

大股东只想着捞好处,不愿意跟公司、股东共存亡,哪怕死到临头了,都还想着零成本做局,忽悠市场来抬轿子,这样的公司,就活该退市。

而对抄底中南建设的投资者来说,从这次事件里也该吸取教训。其实认真冷静的分析一下,就能发现,太盟入股中南建设这事不太靠谱。

首先,中南建设是一家民营房企,并不是像万科那种非救不可的国资房企;太盟是一家国际资本财团,人家投资是为了赚钱,也没有兜底的义务。

其次,太盟之所以救万达,一方面是以前就投资了万达,后来王健林资金链出了问题,不救大家都要玩完;另一方面,人家万达商业手里都是优质资产,而且经营的好好的,每年都在帮股东挣钱。这样的公司,没有不救的道理。

反观中南建设,太盟要是真掺和进来,目的就很难理解了?

中南建设主要业务是两块,一块是地产业务,一块是建筑业务。地板方面,中南建设的主要项目和土地储备,都在三五线城市,以现在的地产环境,去库存压力极大,后续发展也缺乏想象空间。

建筑业务,这两年的收入规模用肉眼可见的速度在锐减。2021年账面的建筑施工收入还有251.45亿元,到2023年只剩下46.14亿元,两年锐减了82%。

翻开中南建设的资产负债表,截止2023年底,账面流动资产是1770亿元。这里面,“地产卖不出去”的存货有977.7亿元,“施工收不回”的各项应收款有440.7亿元,这两项合起来是1418.4亿元,占流动资产比重超过80%。

而中南建设扣除合同负债后的流动负债,是1177.8亿元。表面上,中南建设还有近600亿左右的净流动资产可以变现。可如果扣掉存货和应收款这两个“隐形炸弹”,中南建设的债务问题,就是一个大窟窿。

普通投资者瞧眼财报都能看出来的坑,太盟不会不知道。

有了这些分析,回过头来看近期地产股的“抄底热潮”,这里面也有市场情绪不理性的一面。

而有了中南建设的例子,咱们应该知道,凡事不能一厢情愿。

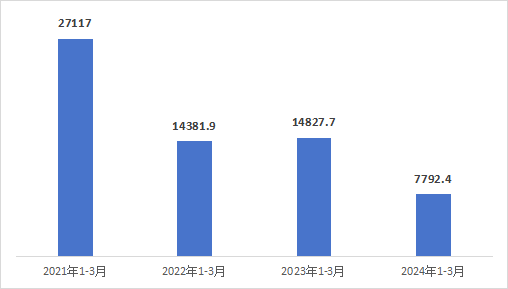

至于地产到底怎么样,可以拿一组数据看下。克尔瑞的百强房企销售额,今年一季度是7792亿,而去年是多少呢?1.48万亿。

去年一季度是啥背景呢?疫情刚刚放开,很多人都中招待在家里。就这样,还贡献了1万多亿的销售额。相比之下,今年的市场进一步复苏,销售额却比去年腰斩了。

克尔瑞百强房企历年操盘销售金额

所以,这轮地产周期的底在哪里,什么时候来,还真不好判断。

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧