年度展望 | 估值低点向上修复!医药这类公司崛起

医药行业经历了2022年持续走低之后,目前已经来到了估值的低点。医药行业指数目前处于低估水平。从21年中形成的估值回调趋势后,在最近22年10月借助对于新冠防控政策变化的炒作,开始了估值的修复过程。

从行业内核心公司业绩增速看,不少公司的估值已经是极端便宜。我们认为,对于新冠防控政策的炒作会变价递减,而行业中真正估值较低的公司会乘势而起。出新冠防疫的短期炒作之外,应该注意到行业内一些具有业绩增速但估值较低的公司。

医药行业的估值修复基本已经到位

医药行业指数目前处于低估水平。从21年中形成的估值回调趋势后,在最近22年10月借助对于新冠防控政策变化的炒作,开始了估值的修复过程。从行业内核心公司业绩增速看,不少公司的估值已经是极端便宜。我们认为,对于新冠防控政策的炒作会变价递减,而行业中真正估值较低的公司会乘势而起。

集采政策趋向于缓和,行业悲观情绪有望得到释放

10月14日,福建省药械联合采购中心发布《心脏介入电生理类医用耗材省际联盟集中带量采购文件》,省际采购联盟由福建、河北、山西、江苏、浙江、新疆、新疆生产建设兵团等27个省(区、市)组成。规则相对温和,并且对降幅和相对量做出了对应的规定,利好国产产品放量。

10月13日江西生化集采征求稿出台,最高限价的80%即可以入围,市场理解政策相对温和压制估值的因素相对缓和。

9月27日全国脊柱集采落地,又一个全国性的集采落地,后续边际会减少。

6月的《2022年国家基本医疗保险,工伤保险和生育保险药品目录调整工作方案》,对目录内独家药品纳入医保目录采取简化准入路径,“简易续约”规则。

集采本质上是为了减轻医保支出、降低民众的医疗成本,但同时也应该照顾医药研发企业的积极性。在保证医药企业合理利润下,适量降低就医成本,是为了达到一种平衡,预期政策不会边际增加集采的砍价力度。

贴息贷款政策加速需求释放,医疗设备行业持续高景气度

卫健委贴息贷款政策进一步刺激医疗设备采购需求。

2022年9月7日,国务院常规会议指出,对高校、职业院校和实训基地、医院、地下综合管廊、新型基础设施、产业数字化转型和中小微企业、个体工商户等设备购置和更新改造新增贷款,实施阶段性鼓励政策,中央财政贴息2.5个百分点,期限2年。

为响应国常会的决定,近日卫健委发布通知拟使用财政贴息贷款更新改造医疗设备。卫健委规划司及其他相关部门正在协商政策具体细则,预计将覆盖公立和非公立医疗机构,每家医院贷款金额不低于2000万。贷款使用方向包括诊疗、临床检验、重症、康复、科研转化等各类医疗设备购置。

我们认为:医疗新基建持续加码,国产龙头有望受益:之前市场担忧疫情影响医院设备购买支付能力,从医疗专项债大幅增加,以及贴息贷款政策看,医疗新基建浪潮仍将持续,相关标的业绩确定性强。卫健委贴息贷款相关要点总体规模:总计1.7万亿元,涉及医疗设备采购2000亿元。

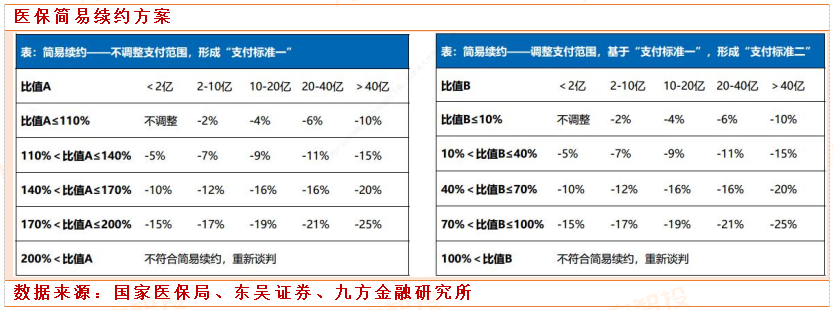

医保支付:谈判规则细化,明确管理降幅预期

新增适应症可简易续约,不重新谈判。2022年医保目录调整方案发布,规则细化,明确降价预期。

简易续约——独家+实际支付<预估值的200%,a)不调整支付范围:比值A=实际支付/预估值,根据比值A所处100-200%的位置,明确0-15%的降幅(根据实际支付量级,适当提高,下同)。eg:实际支付8亿,预估值5亿,比值A为160%,对应降幅12%。

简易续约——调整支付范围:比值B=预算增加值/两年前预估值,根据比值B所处0-100%的位置,对应0-15%的降幅。eg:预算增加10亿,原预估值为50亿,比值B为20%,对应降幅7%。

重点公司梳理:

迈瑞医疗

新基建浪潮持续推进,公司充分受益:从2022年9月国常会以及卫健委跟进的贴息贷款政策看,中央财政贴息2.5%,涉及医疗设备采购金额达2000亿元,目前已上报超过2000亿需求,与公司产品相关贷款需求超过200亿。

我们认为,医疗新基建浪潮持续推进背景下,公司三大核心业务均与医疗新基建息息相关,我们认为公司有望充分享受医疗新基建带来的增量市场,大幅度提升了业绩目标达成的确定性。

国际化进程稳步推进,借助疫情突破高端客户:2020-2021年期间,迈瑞在国际市场持续突破高端客户,公司的监护仪等产品大范围进入海外高端医院。我们预计未来公司其他产品线,也将凭借此次机会,顺利进入海外高端医院,为公司带来全新增量市场。

三大核心业务稳步增长,持续为公司贡献业绩:疫情扰动下生命信息与支持板块仍维持了良好增长,受益于海外诊疗业务的恢复以及国内重磅产品如化学发光CL-8000i等产品装机量的快速上升,公司IVD业务快速增长;

凭借超声采购活动的回暖以及公司全新高端超声R系列和全新中高端超声系列迅速上量带来的海内外高端客户群的突破,影像业务同样实现了快速增长。

海泰新光

核心业务有望持续高速增长,光学业务有望提速:公司为史赛克研发的新一代4K荧光腹腔镜已经完成了研发和试生产过程,准备在2022年下半年实现量产。

光学领域,公司正在进行掌纹静脉仪等产品的研发,我们预计光学业务增长有望进一步提速。

自主品牌国内商业化开启,拓展整机代工有望显著增厚业绩:2022年1月公司4K荧光成像系统获批,有望充分受益于国内荧光内窥镜行业高景气度。除了自主品牌外,公司与国药成立合资公司,同时与史赛克洽谈合作,未来有望多管齐下,分享国内广阔市场。

股权激励方案发布,3年110%高增长目标彰显公司强烈信心:本次激励计划考核目标2022-2024年营业收入或净利润增长率分别不低于40%/70%/110%,本次激励计划有望进一步激发管理团队的积极性,提高经营效率,助力公司业绩继续高速增长。

医疗服务

老龄化推动医疗需求持续增长,医疗刚需具备长期增长基石。

伴随人口出生率下降、人口死亡率下降、预期寿命提高等,中国老龄化趋势日益加剧而老龄化显著提升医疗服务需求。卫生健康统计年鉴调查数据显示,2018年中国55-64岁、65岁以上人群两周就诊率分别为32.7%和42.6%,显著高于55岁以下人群,且65岁以上两周就诊率相对2013年从26.4%提升至2018年的42.6%。

尽管疫情导致大部分慢性病患者延迟就医,但医疗是刚需,医疗服务需求只会延迟就医,不会消失。积聚的医疗服务需求及新增需求,将有望在疫情防控恢复正常后得到释放和满足。随着疫情影响的逐步消除和居民收支水平提高,医疗服务行业在短期及中长期均具备扎实的成长逻辑。

疫情带来短期影响,随着疫情发展趋稳向好,医疗服务有望实现恢复性增长。以医疗需求更具弹性的代表性公司爱尔眼科、通策医疗为例,从公司的季度收入同比增速来看,2020Q1受疫情影响,爱尔眼科、通策医疗收入分别同比下滑26.86%、51.08%,但2020Q3即实现同比增长47.55%、24.49%。

从相较于2017年单季度的年均复合增速对比来看,2020Q1公司收入受到疫情影响显著下滑,自2020Q2开始恢复,而后季度收入的增速变化幅度较小,拉长时间维度来看,公司整体业绩依然保持快速稳健增长。

以医疗需求更加刚性的肿瘤医疗代表性公司海吉亚为例,公司收入增速在2020H1有所下滑,但2021年公司收入依然保持快速增长。

尽管2022年全国各地疫情散发,给医院展业及公司业绩层面上带来一定程度影响,但需求端滞后终将回补,我们认为随着疫情平息或防控逐步恢复正常,医疗服务公司业绩仍将有望实现恢复性增长,并凸显增长持续性。

医美:

国内医美消费方兴未艾,终端消费规模近两千亿。根据艾瑞咨询统计与预测,2020年中国医疗美容市场规模约1975亿元,同比增长11.6%,受疫情影响,行业增速略有下降,但将逐步提升。预计2023年市场规模达3115亿元,2019-2023年CAGR为15.2%。

我国医美行业整体处于发展初期,医美渗透率相对于发达国家仍有提升空间,随着我国人均收入水平提升与消费升级,医美行业仍将保持高景气度增长。

后疫情时代医美消费恢复快速,再生医学材料等高端医美消费强劲,监管加强有利于合规持证产品提升份额。医美消费在疫情下快速复苏,并保持快速增长。非手术类的轻医美项目由于创伤小、见效快、风险低、单价低,具有更高的市场接受度和复购率,成为最火热的细分领域。

而“少女针”、“童颜针”类再生医学类注射材料在上市后快速放量,高端医美消费依然强劲。

同时行业医美监管不断加强,例如”水光针”新规已于2022年3月正式发布,医美机构正逐步转向使用正规持证产品,我们认为这将为爱美客、华熙生物等公司产品带来增量空间。终端行业发展规范,将有利于合规持证产品持续提升市场份额。

重点公司梳理:

爱尔眼科

我国是眼科患病人数最多的国家,预计至2025年我国近视人数超6亿、白内障患者人数接近1.5亿,眼科医疗服务市场空间持续扩容。爱尔眼科以总收入计算的市占率约10%,龙头地位持续巩固。

业务角度,公司消费眼科业务收入占比稳步提升,2021年屈光和视光业务收入占比合计约59%,推动业绩成长性和盈利性稳步提升。医院角度,上市公司体内存量医院是最主要的盈利贡献,新老院利润率同步持续提升,稳健贡献业绩。

三星医疗

随着人口老龄化加速,尤其术后康复、重症康复等亚级重症刚性康复需求持续增长,及政策支持康复医疗建设、DRGs加快病床周转之下,康复医疗行业加快发展,预计2021-2025年均复合增长率约21%。

康复医疗全国市场格局高度分散,三星医疗作为全国重症康复医疗龙头雏形初现,先发优势显著。公司现已参股投资医院20余家,探索出"体外培育一赢利点一收购一扩建”的连锁扩张模式。2021年公司医疗服务业务收入占比提升至20%,未来"并购+自建”稳步扩张。

固生堂

根据Frost&Sullivan预测,2023年我国中医大健康产业市场规模将达14450亿元,国家政策明确支持中医发展。公司内生+外延稳步扩张,截至2022H1共有44家线下机构;老店内生动力强劲,2021收入10.68亿元(+31%);

新店较快盈亏平衡,自建新店通常3-6个月实现盈亏平衡。公司拥有2万余名医生(+42%),与超过十家中医药大学、三甲医院签署战略合作协议,牢牢把握医生和患者资源,并通过数字化系统实现标准化的管理,提高中医门店复制性。

华东医药

公司通过收购与代理快速布局国际化医美产品线,带来业绩与估值双提升。国内伊妍士”少女针”上市后快速放量,2022H1销售收入2.71亿元;海外医美实现快速增长,2022H1销售收入5.31亿元。预计2023-2025年将陆续有新产品不断进入国内市场,带来业绩增量。

公司利拉鲁肽将作为国内第一个获批减肥适应症的GLP-1受体激动剂类减肥药,有望率先打开减肥减重市场空间。公司工业板块随着大品种集采降价影响落地及新产品上市销售,有望于2022年实现企稳回升、2023年继续双位数增长。

工业微生物板块基于40年的技术和产业基础不断延伸发展,有望带来新增长点。

疫苗细分板块还处于底部区间。疫苗兼具科技和消费属性,由于新冠扰动业绩或估值,经过一年半的调整,疫苗板块当前估值极具性价比。

医药行情正陆续展开,有业绩,有估值的大市值板块中,疫苗行业目前机构配置极低,可容纳大资金;很多疫苗公司在2022-23年将有大品种陆续兑现,我们判断2023年疫苗板块业绩或将明确提速,行业基本面有强力的业绩支持。

疫苗行业的未来业绩弹性来自HPV疫苗和新冠疫苗带来的增量变化。能够在这两个领域做出业绩的公司,将受市场的青睐。

重点公司梳理:

智飞生物:

随着默沙东HPV疫苗产能的提升,我们判断23-24年HPV疫苗放量将呈现快速增长态势,带动公司业绩实现快速增长态势。自主产品管线方面,微卡疫苗经过一年多的的市场培育,我们判断在2023年将会迎来放量。自研产品管线方面,人二倍体狂犬、四价流感疫苗报产在即,公司自研产品管线即将兑现,公司自研+代理双轮驱动即将体现。

万泰生物:

2价HPV疫苗目前处于快速放量期,带动业绩快速增长;海外市场方面,2价HPV疫苗已在摩洛哥获批上市,此外还有多个国家启动注册程序,未来有望打开长期成长空间;

9价HPV与原研9价HPV的头对头临床试验已完成临床试验现场及标本检测工作,正在进行数据统计分析,考虑到目前国内HPV疫苗渗透率依旧较低,看好公司长期成长空间。

百克生物:

鼻喷流感疫苗方面,我们预计22年销售弹性较大,长期来看,公司产品为独家鼻喷剂型、依从性高,对于国内每年大几千万支流感疫苗需求量而言,替代空间较大。

带状疱疹疫苗上市在即,该产品海外市场巨大,2022上半年,GSK公司的带状疱疹疫苗销售额达到14.29亿英镑,百克生物的带状疱疹是国产首家,且未来市场竞争格局极其良好,我们看好改产品未来市场表现。

康泰生物:

看2023年,新冠疫苗资产减值和研发费用不再影响公司表观业绩,13价肺炎疫苗方面,22年疾控准入和市场推广受疫情影响,我们判断2023年13价肺炎疫苗将得到显著增长,同时四联苗有望实现稳健增长,叠加人二倍体狂犬疫苗在2023年将开始贡献利润,我们判断2023年公司业绩将得到显著增长,当前估值处于底部。

CXO的直接订单来源是上游医药研发项目的融资。这一融资规模在21年达到了历史峰值受医药行业整体杀估值影响,CXO行业本年度股价下行明显,其估值水平与其潜在增速存在较大的背离。

美国的生物制造法案对行业的影响有限。国内CXO行业发展的本质原因是廉价的工程师人力成本。美国在这一方面没有显著优势。中长期看,CXO行业将会迎来估值修复。

重点公司梳理:

药明康德:

收入端持续加速。公司前三季度收入增速分别为71%、66%、78%,Q3大订单稳健交付,拉动业绩高速增长;其他常规业务与二季度相比有明显改善(二季度受到上海疫情影响,常规业务增速有所下降),预计同比增长30%以上。

不断优化经营效率,产能利用率持续提升,规模效应得以进一步显现。公司预计前三季度归母净利润、扣非后归母净利润、经调整Non-IFRS归母净利润增速均高于同期收入增速,盈利能力持续提升。公司通过不断优化经营效率,产能利用率持续提升,规模效应得以进一步显现。

凯莱英:

2022Q3业绩增长强劲,前三季度整体实现收入跨越式发展。单季度来看,公司2022Q3预计实现营收约27.58亿元,同比增长137%左右;归母净利润约为9.60亿元,同比增长约261%。前三季度整体实现收入跨越式发展。

利润端来看,前三季度整体利润增速大幅快于收入增速,我们预计主要系业务高速发展带来的规模效应、经营管理改善和汇兑损益等。

大订单驱动小分子业务高速增长,新兴业务增长强势,整体订单持续增长。我们认为,前三季度公司业绩实现跨越式增长的主要驱动因素是“大订单”效应以及产能释放。

分版块来看,大订单的稳定交付如期推进、常规小分子业务稳步发展,新兴业务加速增长共同驱动公司前三季度业绩保持高速增长。

订单层面,上半年来看公司小分子CDMO业务在手订单为12.45亿美元,我们预计前三季度公司整体订单保持稳定增长,常规小分子、新兴业务板块订单保持快速增长,保证了未来公司业绩高速增长。

多业务板块协同发展,未来成长确定性强。目前,公司已布局多个业务领域,小分子CDMO、化学大分子CDMO、制剂、CRO、生物药CDMO、多聚体与高端辅料、合成生物学等多板块业务协同发展,逐渐形成全球领先的一站式综合赋能平台,未来成长确定性强。

医药市场是刚性需求市场,伴随着医药卫生体制改革、优化审评审批鼓励创新、药品上市许可人制度、两票制、医保支付等政策快速推进,行业竞争形态发生重大改变,本土创新面临新的挑战和机遇。

在此背景下,对于创新药投资,我们建议关注两条核心逻辑。一是重点公司具有仿制药时代累积优势,且寻求创新转型的bigpharma型企业,该类企业内生盈利强,成长更为稳健,转型创新具有技术和成本优势。

二是关注研发管线丰富,已有产品上市且积极布局国际化的biotech企业,该类企业产品矩阵形成,创新研发、BD能力、商业转化基本得到验证,表现出巨大的市场潜力。

集采的风险目前市场预期稳定,并未对药企进行进一步的压价。未来国家鼓励科技创新,不能讲创新药的利润全部砍去,会适当留出部分超额收益空间。

重点公司梳理:

贝达药业:

2003年成立;2011年盐酸埃克替尼(凯美纳)获批上市;2016年在深圳证券交易所挂牌上市;2020年盐酸恩沙替尼胶囊获批上市。

恒瑞药业:

1978年注射制剂“人工合成罂粟碱”获批上市(第一个药);2000年在上海证券交易所上市2014年甲磺酸阿帕替尼获批上市(公司首款小分子创新药);2018年硫培非格司亭注射液、马来酸吡咯替尼获批上市;2019年注射用卡瑞利珠单抗获批上市(第一个国产PD-1单抗);2021年已上市创新药增至8款。

艾力斯:

2004年成立;2009年质子泵抑制剂(兰索拉唑肠溶微丸胶囊)上市;2012年阿利沙坦获批上市(国内首款1类抗高血压沙坦类药物);2020年在上海证券交易所科创板挂牌上市;2021年甲磺酸伏美替尼(艾弗沙)获批上市。

参考资料:

20221017-华安证券-医药策略边际变化下再思考:医药行情回暖买什么怎么买?

20221018-东吴证券-医药行业四季度医药策略:医药大反攻如期而至,深挖子行业机会

20221107-中银证券-医药生物行业2022年三季报综述:整体发展相对平稳,估值上升趋势初现

本报告由研究助理协助资料整理,由投资顾问撰写。投资顾问:陈群登记编号(A0740622090015)

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧