当下全球地缘不稳定,俄乌战争,中东战争,缅甸内战等加剧了全球的粮食安全问题,我国也是粮食生产大国,粮食是人类食物的主要来源,一旦粮食不能稳定供应,那社会经济就会出现巨大的问题。所以农业种植,就显得极为重要,粮食的种植,就需要用到农药,肥料等基础化工品,去保障农产品,粮食的生长和产量。磷化工产业链的上游是磷矿石,磷矿石下游应用产业链可以分为热法与湿法两条路径:热法工艺是将磷矿石与焦炭等高温灼烧,获得黄磷,并进一步生成热法磷酸,用于后续的生产;湿法路径则是将磷矿石与硫酸反应,获得湿法磷酸用于后续生产。磷肥位于湿法产业链上。从磷矿石下游需求结构看,磷复肥需求占比71%,是磷化工产业链下游最大需求。

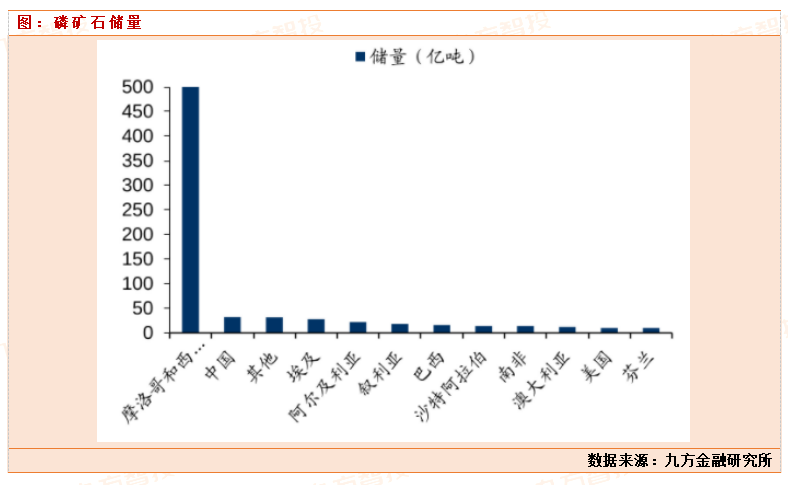

我国是全球最大的磷矿石、磷化学品生产国,2022年我国磷矿石产量达1.05亿吨,占全球的比重为44%,储采比为35,远远低于全球平均水平309。与其他产磷国相比,我国磷矿富矿少、贫矿多,磷矿平均品位大概为17%,远低于摩洛哥(33%)和美国(30%),磷矿资源可持续保障能力不强。当前全球磷矿石储量共710亿吨,其中摩洛哥和西撒哈拉储量最大,达到500亿吨,占比超过70%;中国储量为32/19亿吨,占比为4.51%,约占全球总储量的2.6%。2022年全球磷矿石总产量约2.2亿吨,其中我国大型矿山磷矿石产量约8500万吨,约占全球总产量的38.3%,位居全球第一。储采比方面,2022年我国磷矿石储采比为37,同期全球平均储采比为325,摩洛哥储采比为1250。

2022年我国磷矿石表观消费量约1.04亿吨,磷肥需求占比约58.1%。占比约18.2%,仅次于中国,2022年摩摩洛哥2022年产量约为4000万吨,洛哥磷肥出口量约为620万吨,是全球第一大磷肥出口国,2023年全球磷肥需求约7200-7500万吨。

我国的磷矿石按照目前国内的消耗程度,最多还可以用10多年,因为是不可再生能源,未来大概率需要从海外进口磷矿石。进口价格目前到岸价最低900元/吨。

我国的磷矿生产呈现出高度集中。2023年云、贵、川、鄂4省磷矿总产量为1.04亿吨,占比高达98.88%。湖北是磷矿生产第一大省,磷矿产量占比为44%,云南、贵州、四川紧随其后,磷矿产量占比分别为26%、20%、9%。2023年湖北地区磷矿石产量为4614.74万吨。云南、贵州、四川等地区磷矿石产量均有不同幅度增长。

我国从2016年开始将磷矿列为战略性资源加以保护,每年产量控制在1.5亿吨以下,并对新增磷矿开发进行限定规划。2016-2020年我国磷矿石产量逐年下降,产量从2016年的1.44亿吨降至2020年的0.89亿吨。2021年以来我国磷矿产量明显增长,主要原因是2021年下半年以来,随着矿山开采进一步规范、一些磷化工项目陆续投产,磷矿整体需求量出现了增长,磷矿的国内供应多次出现局部时段、局部区域供应紧张的情况,价格也出现了较大幅度的增长。2023年全年磷矿石产量为1.05亿吨,同比增长0.54%,近三年基本维持1亿吨以上产量。

受磷矿资源地理分布不均匀影响,我国磷矿生产企业也主要集中在云、贵、川、鄂四省,并由于磷矿行业具有较强的准入壁垒和资金壁垒,磷矿石产能主要集中在贵州磷化、云天化、兴发集团、川发龙蟒等大型国企。上市公司中云天化是绝对龙头,产能最大,1450万吨。截至2024年2月,我国50万吨以下的磷矿石产能达1543万吨,占比为14.27%。

因为我国磷矿石资源还是短缺的,开采国家目前是严格管制,比如湖北省宜昌市,《宜昌市磷产业发展总体规划(2017—2025年)》中明确提出磷矿石开采总量的要求,即到2025年磷矿开采规模控制在1000万吨以下,不得新建产能50万吨/年以下的磷矿。截至2024年2月湖北宜昌地区50万吨以下磷矿产能仍有363万吨。随着磷矿准入门槛提高、落后产能加入淘汰,磷矿石行业集中度有望进一步提升。

磷矿行业属于资本密集型产业,项目建设、设备投入、安全环保等各方面需要大量的资金投入,一般来说新建的矿山需要耗时3-5年进行环保建设才能投产,且建成后需1-2年才能完成产能爬坡。截至2023年底国内在建/规划建设磷矿石产能达3550万吨,其中2024年没有新增产能投产,2025年预计新增1570万吨产能,其余产能将于2026年投产,新增产能以瓮福集团、川恒股份、湖北祥云、新洋丰等具有磷化工产业配套的企业为主,其中主要是川恒股份到26年预期新增要在750万吨磷矿产能,届时公司产能1050万吨。2026年磷矿石将迎来集中投产期,产能预计增长12.43%至1.48亿吨。

图:磷矿石产能新增情况

数据来源:九方金融研究所

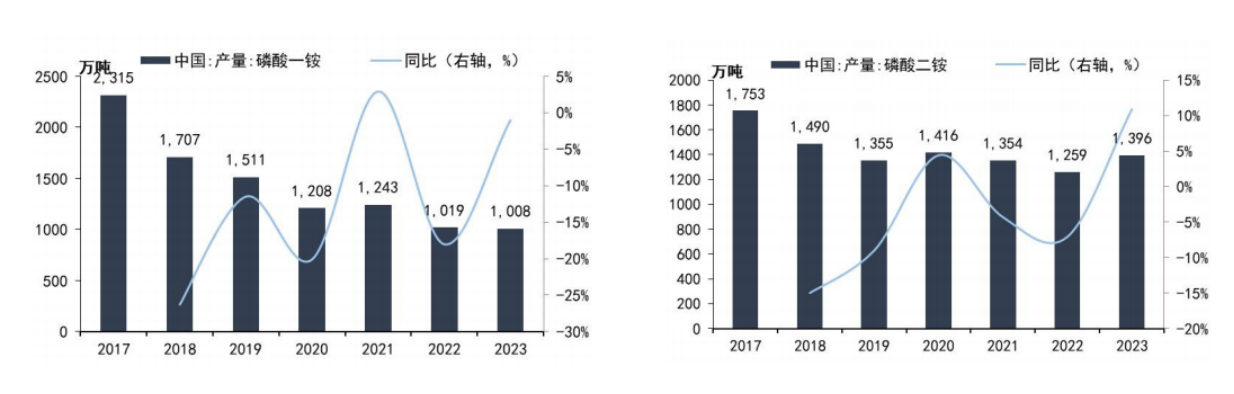

磷肥以磷为主要养分的肥料,农业种植过程中所施用的肥料通常会利用到氮、磷、钾三种元素,是粮食作物生长过程中必不可少的养分。化肥通常可以分为氮肥、磷肥、钾肥、复合肥等种类,其中磷肥是指以磷元素为主要养分的化肥。磷肥主要产品包含磷酸一铵(MAP)、磷酸二铵(DAP)、普钙(过磷酸钙SSP)、重钙(重过磷酸钙TSP)和磷复肥等。磷酸一铵、磷酸二铵是主要磷肥品类。磷肥产品结构中磷酸一铵占比41%、磷酸二铵占比44%,是磷肥中最主要的品类。其余磷肥包括NPK复合肥(7%)、重钙(3%)、低浓度磷肥(5%)。

中国磷肥产能过剩,2022年中国磷酸一铵、磷酸二铵产能分别为1945、2112万吨,产量分别为928万吨、1298万吨。所以国内2020年1月起以长江环保和“三磷”整治为核心的政策和实施方案相继出台,特别是长江经济带“三磷”专项排查结束后,湖北、贵州、云南、四川、湖南、重庆、江苏等7省市的多家磷肥企业存在生态环境问题,磷肥供给出现一定程度减少。我国的磷肥每年出口,22年数据,磷酸一铵和二胺分别出口量分别为201.1、357.9万吨,预期目前每年国内25.12%磷酸一铵和磷酸二铵用于出口,海外的需求影响这出口量。

图:磷酸一铵和二铵产量

数据来源:九方金融研究所

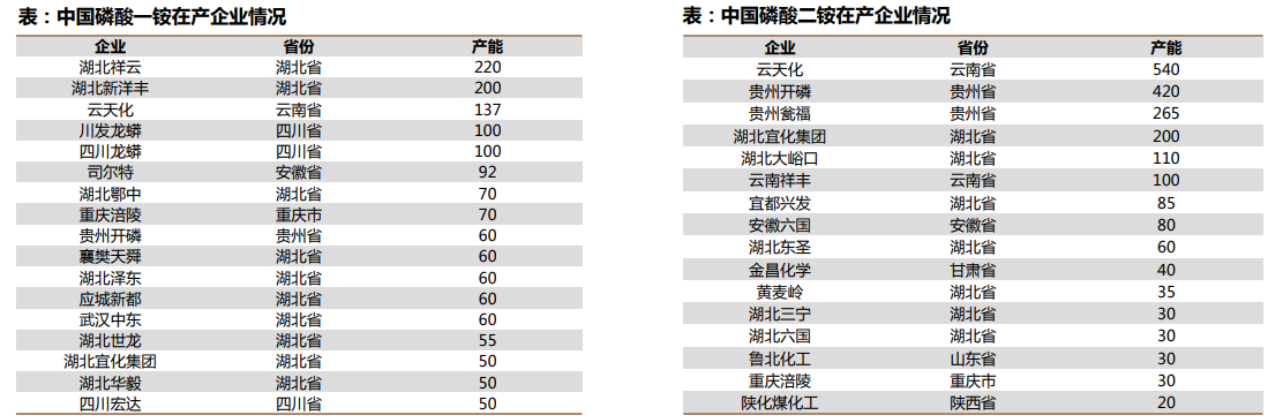

磷酸一铵竞争格局相对分散。中国磷酸一铵产能前五名企业分别为湖北祥云220万吨、湖北新洋丰200万吨、云天化137万吨、川发龙蟒100万吨、四川龙蟒100万吨,行业CR5为38.92%,格局相对分散。磷酸二铵竞争格局相对集中。根据百川盈孚,中国磷酸二铵产能前五名企业分别为云天化540万吨、贵州开磷420万吨、贵州瓮福265万吨、湖北宜化集团200万吨、湖北大峪口110万吨,行业CR5为72.68%,格局相对集中。

图:磷肥国内产能分布

数据来源:九方金融研究所

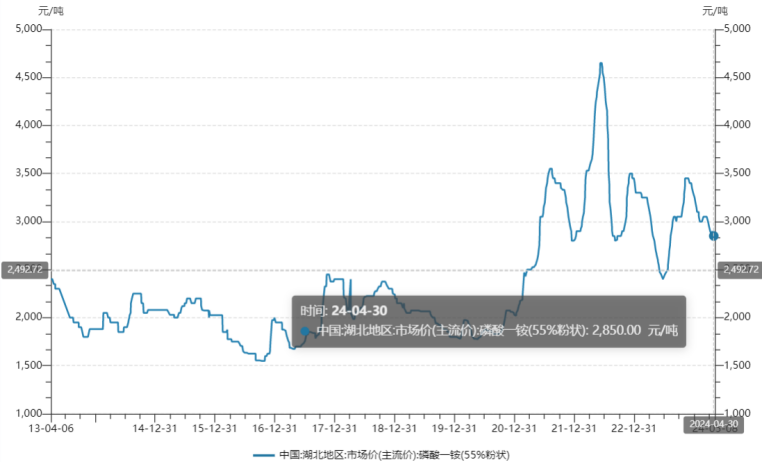

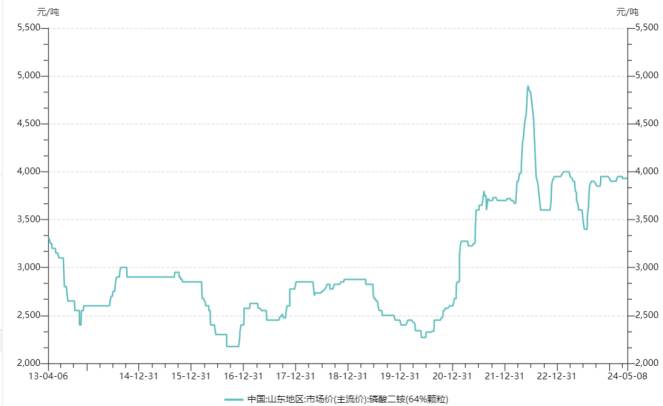

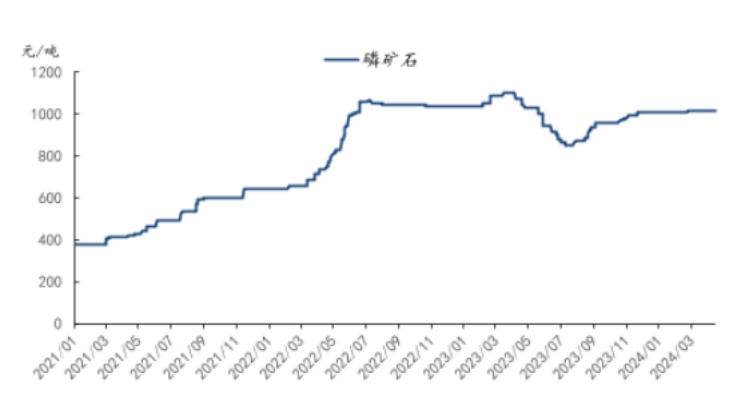

截止5月8日,磷矿石价格在1050元/吨,磷酸一铵2850元/吨,磷酸二胺3890元吨。综合我们上面的分析,可以看出因为国家20年以来三磷整治,对磷矿石和磷肥行业的供给侧改革,清退中小产能,严格限制新增矿石产能,造成整个磷矿石产业链整体盈利中枢上移,目前来看,产业链盈利中枢,磷矿价格依旧居高不下,景气度高企,并且未来很长时间会继续保持在高位,因为供给新增较少,国内磷矿资源短缺,海外进口矿石价格费用较高。下游磷肥供给端虽然过剩,但是相对于20年以前产能过剩度减小,而且新增减少,目前主要还是看需求端,一旦海外地缘政治好转,海外需求复苏,国内的磷肥出口会好转,从而带动国内磷肥的价格。我们目前看好整个磷矿石产业链,建议关注相关产业链公司:云天化,兴发集团,湖北宜化,川恒股份等。

图:磷酸一铵价格

数据来源:九方金融研究所

图:磷酸二铵价格

数据来源:九方金融研究所

图:磷矿石价格

数据来源:九方金融研究所

参考文献:

20240306-国海证券-磷矿石行业专题报告:2024年供需紧张局面仍将延续

投资顾问:胡祥辉(登记编号:A0740620080005),本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

沪公网安备31011802005267号

沪公网安备31011802005267号