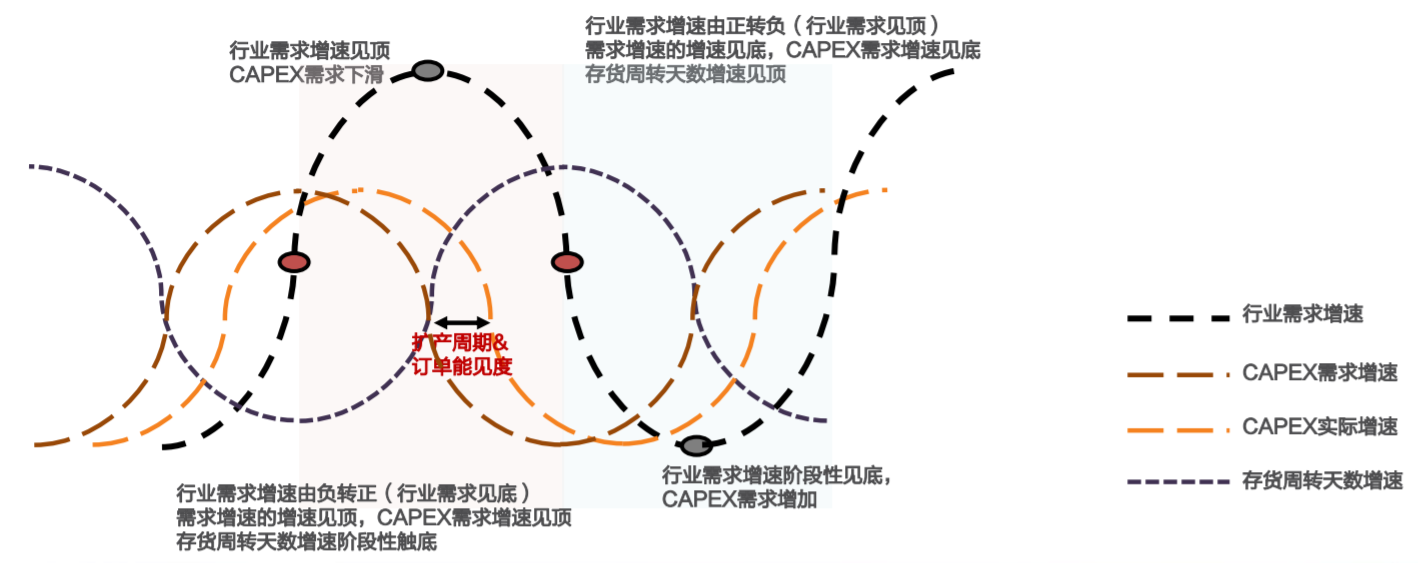

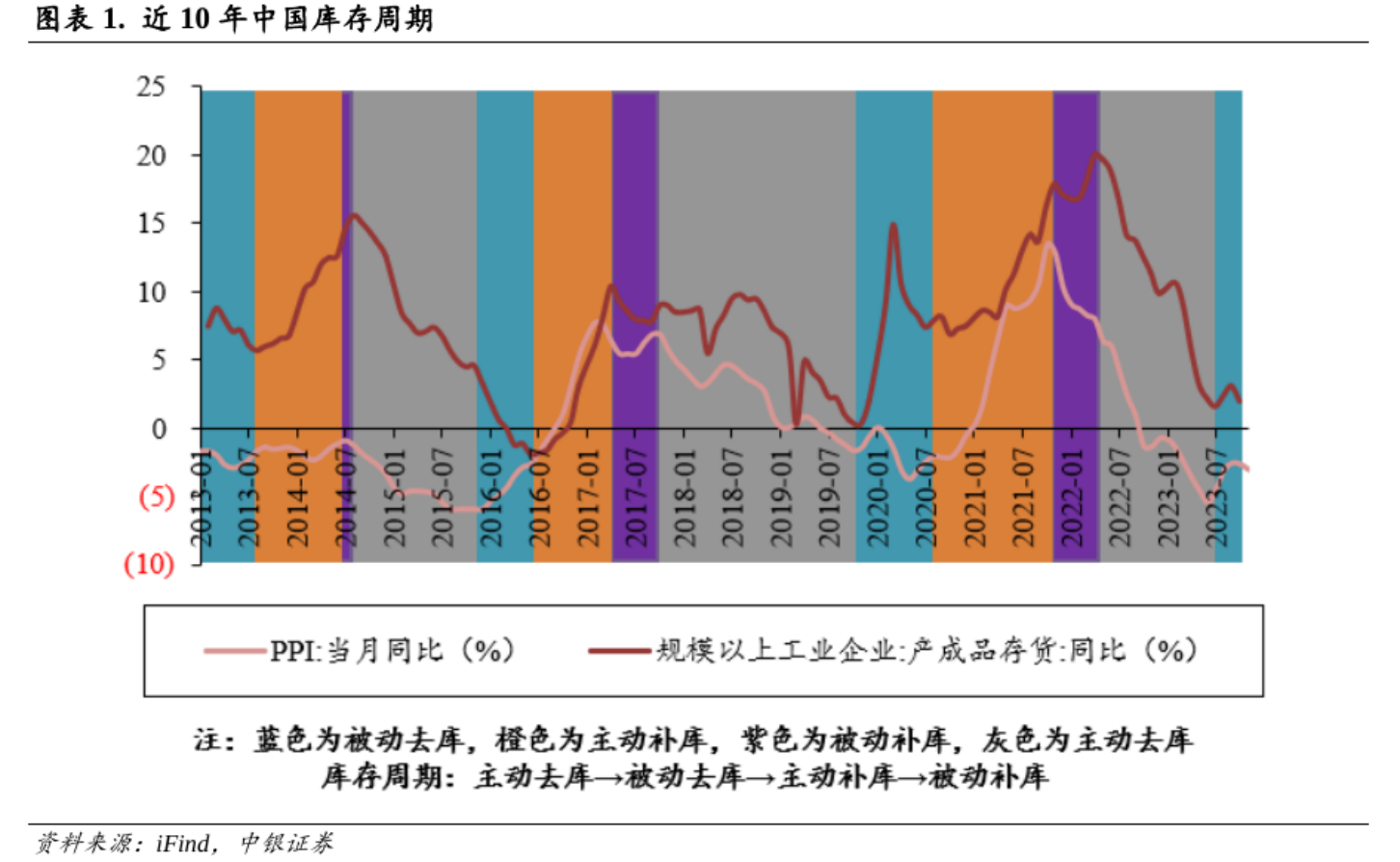

一、中美库存周期共振,推动全球新一轮库存周期主动补库存

全球库存周期经历了接近2年的主动去库存与半年的被动去库存,即将进入长达一年的主动补库存阶段。

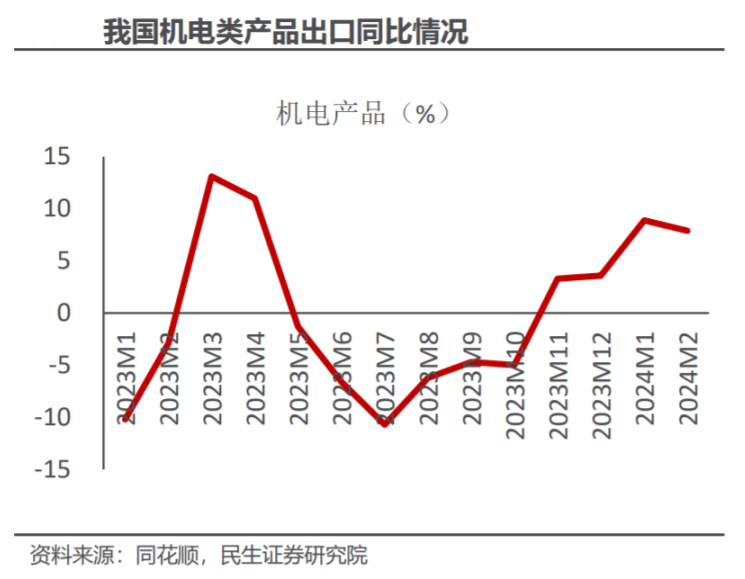

中国1-2月的出口数据:机电产品出口表现强劲,占总出口的59.1%,其中船舶、集装箱、灯具、包装机械等细分领域增速显著。发展中国家成为出口增长的主要动力,巴西、墨西哥、越南等国增速较快。

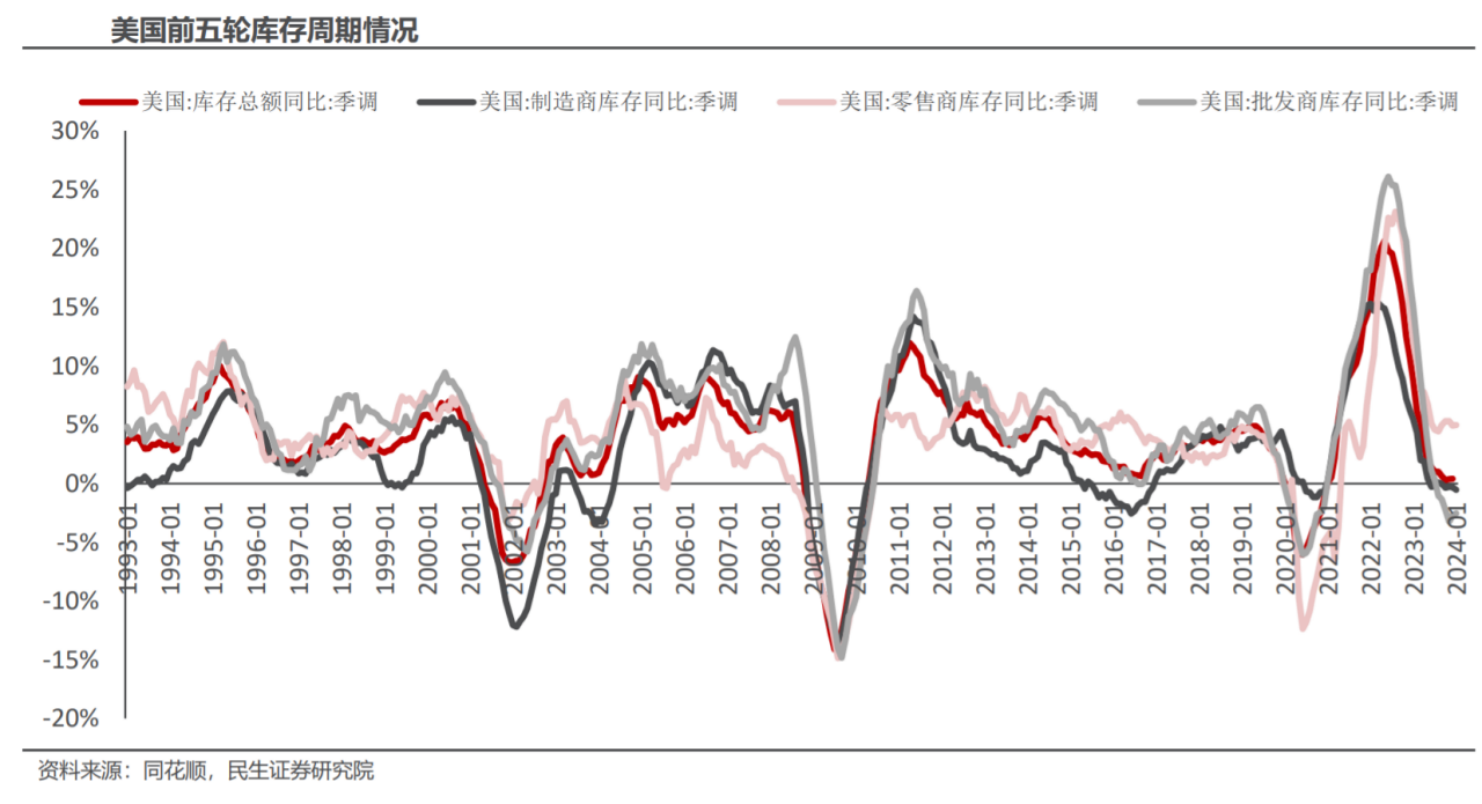

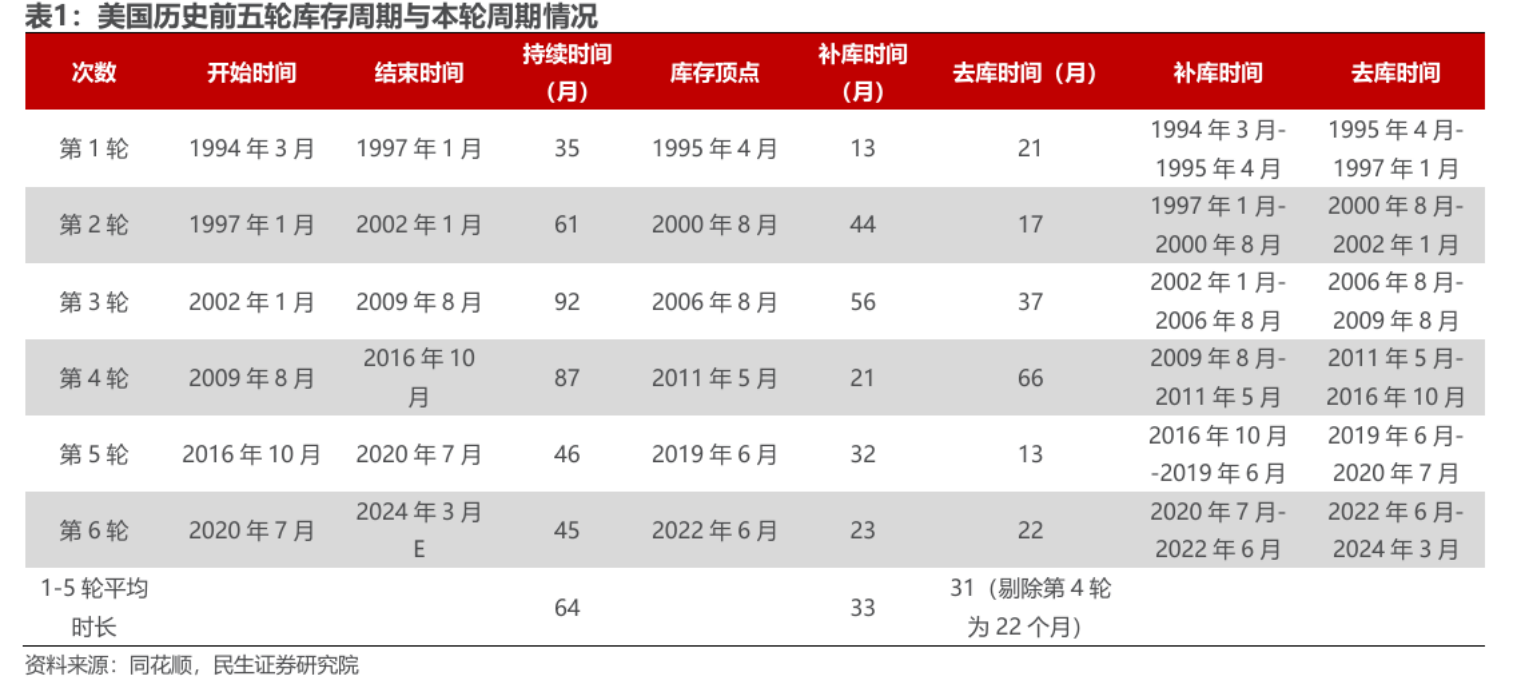

参照历史周期,美国补库可能在2024年3月开始,这预示着全球贸易需求可能回暖。

广州港和宁波港的集装箱吞吐量数据显示,港口活动已从去库存阶段转向复苏,这与机械品类出口额的增长相呼应。具体来看,家居非木质零件、冷冻冷藏设备、高尔夫球车、电动摩托车等出口额均实现两位数增长,表明国内相关企业受益于出口需求的回升。

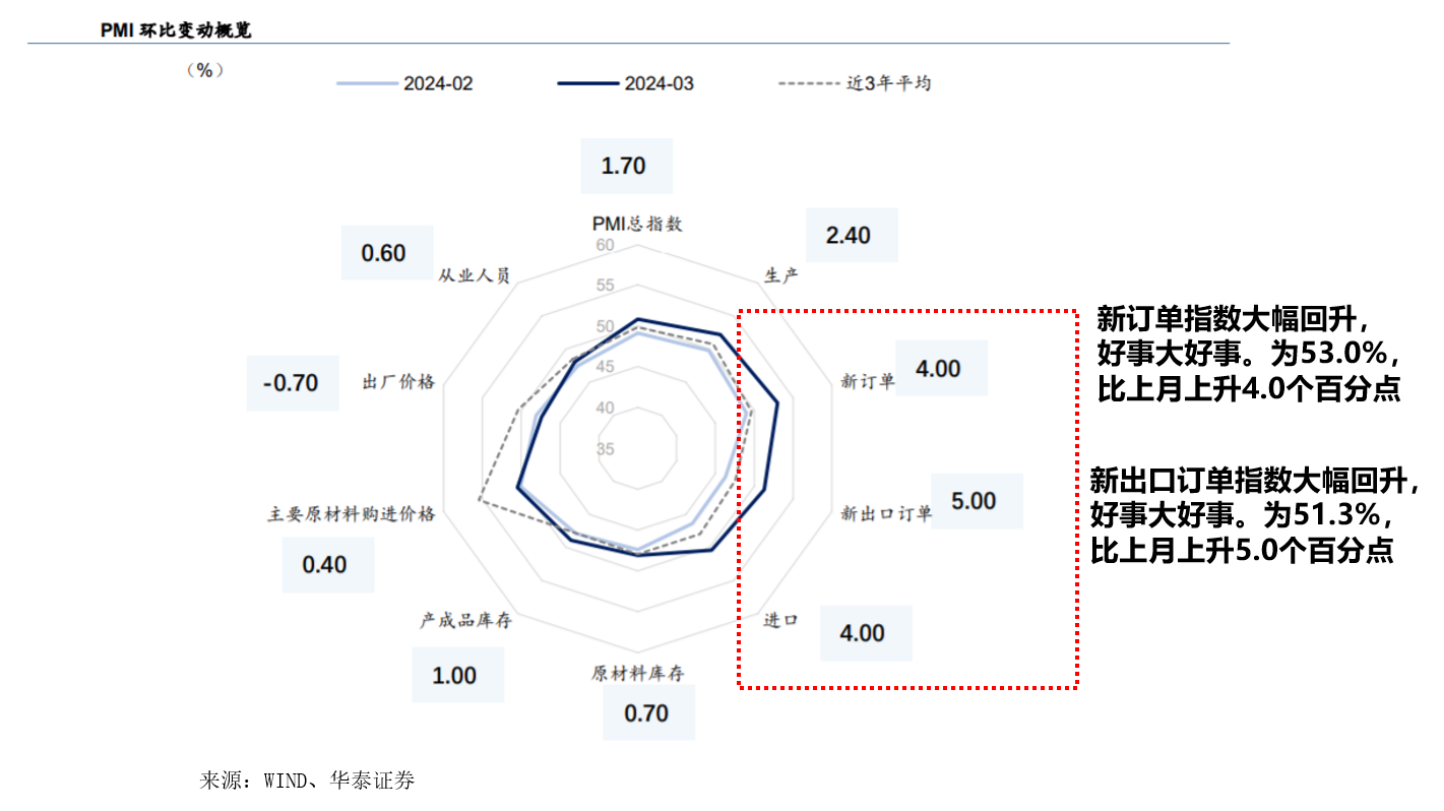

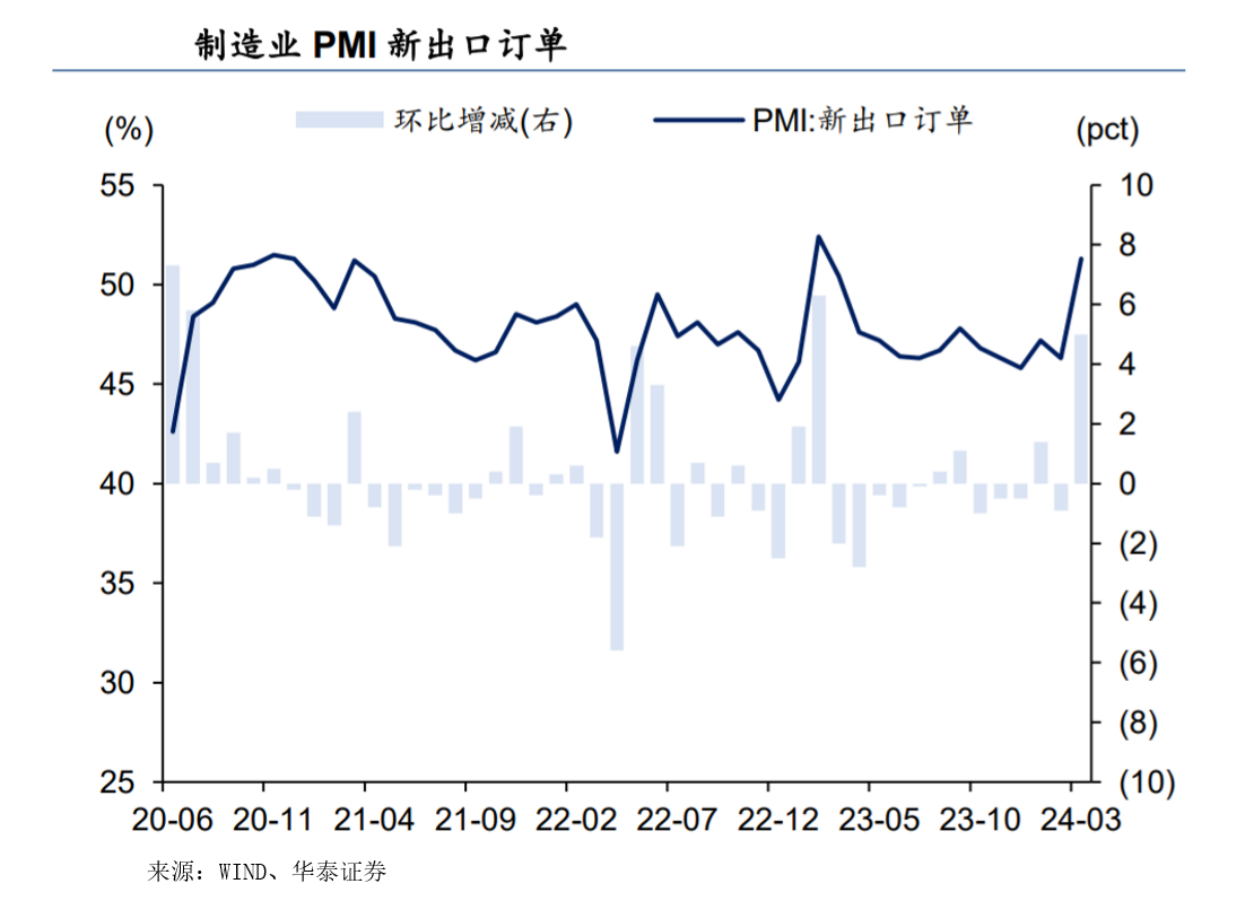

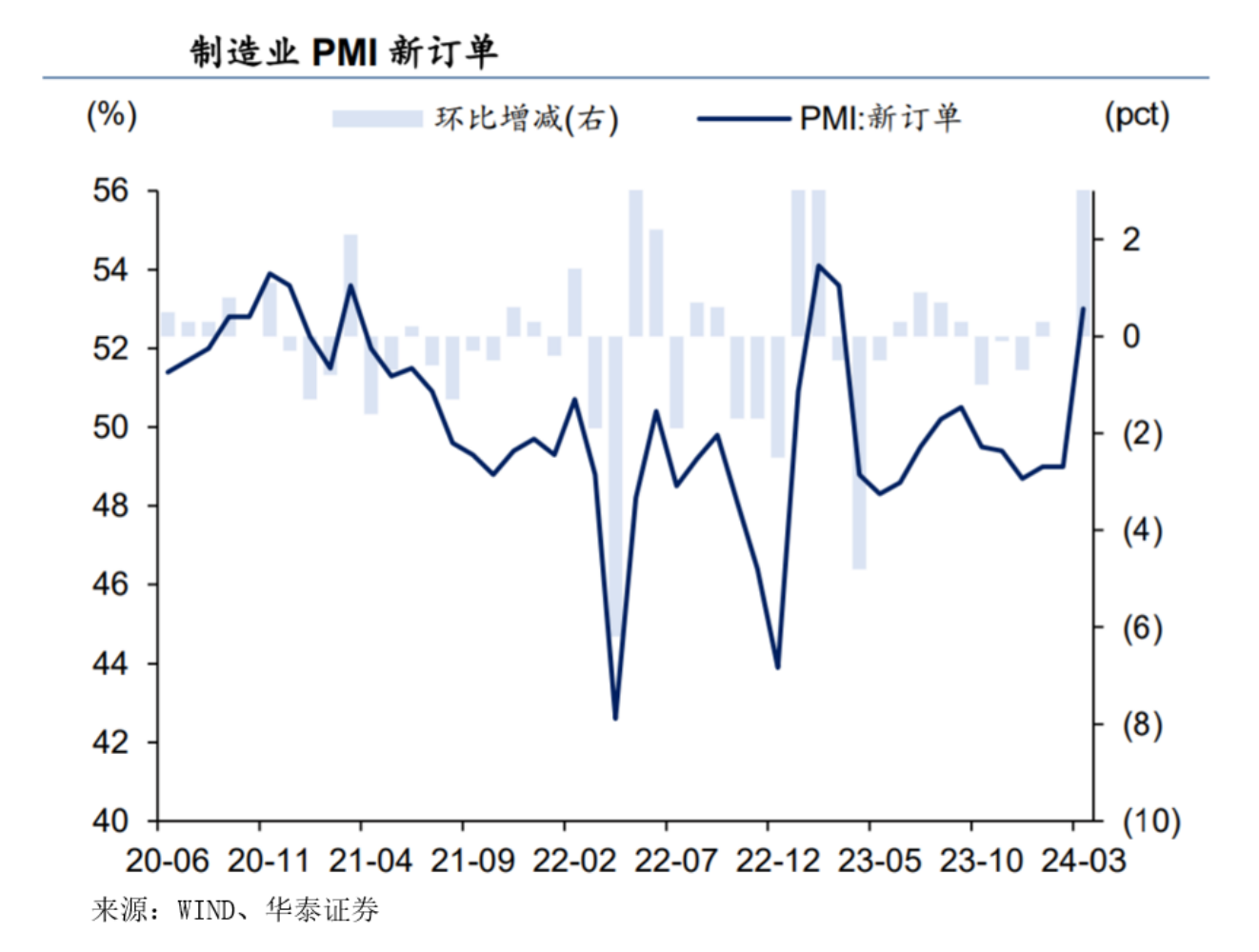

PMI数据验证库存周期复苏。中国3月官方制造业和非制造业采购经理指数(PMI)分别录得50.8和53,均高于预期,显示出制造业和非制造业活动的复苏态势。PMI的回升幅度超过历史同期平均水平,尤其在剔除特殊年份后,表明基本面的修复力度积极。

3月生产指数52.2%,回升2.4个百分点,新订单指数53%,回升4个百分点,供需均明显修复且需求修复相对更快。3月原材料库存指数48.1%,回升0.7个百分点;产成品库存指数48.9%,回升1个百分点。“新订单-产成品库存”反映的经济动能指数回升3个百分点,当月制造业处于主动补库状态,制造业企业采购活动明显增加,采购量指数为52.7%,比上月上升4.7个百分点。

小型企业景气度显著回暖。大、中、小型企业PMI分别为51.1%、50.6%和50.3%,比上月上升0.7、1.5和3.9个百分点。生产经营活动预期指数提高1.4个百分点,企业信心有所恢复。

需求端的改善尤为明显,新订单指数达到近年来高位,生产性服务业PMI也支持这一结论,其中小型企业景气度显著回暖。

需求端的积极变化主要源于出口和内部结构性支撑。出口相关行业如纺织、电气、计算机和汽车表现强劲,而政策效应在汽车和电气等行业中有所体现。然而,经济运行仍存在波浪式波动,基建实物量、PPI影响和需求端政策效果等因素可能带来扰动。

二、二季度:风格切换业绩为王,红利韧性,概念炒作或退潮

1.近十年来,二季度白马与业绩为王,除2015年与2021年沪深300泡沫化跑输小微指数,其余年份沪深300都跑赢小微指数。

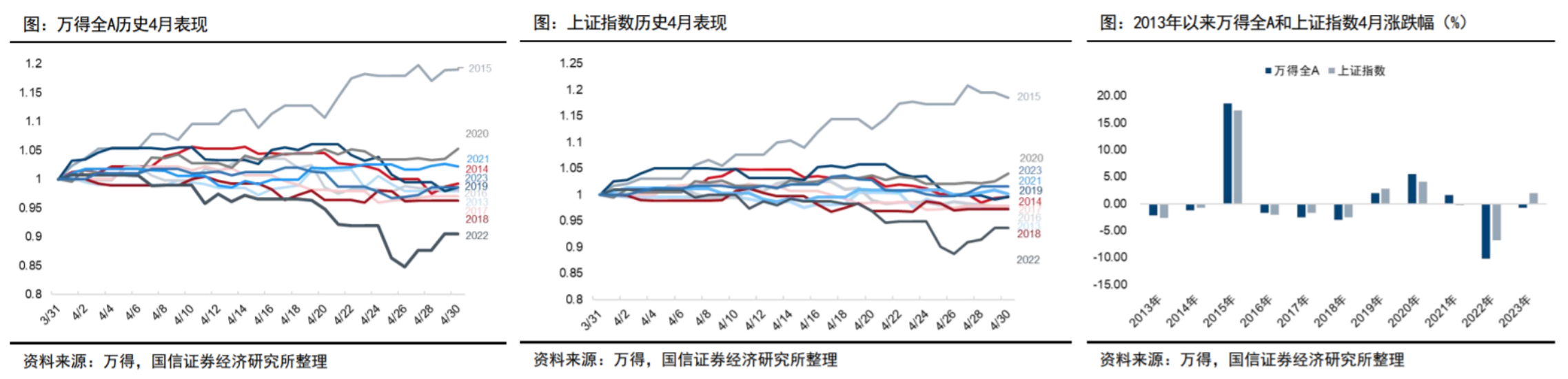

过去十年中,四月市场波动相对较小,全A平均收益率为0.24%,大盘平均收益率为0.68%,且大盘在四月的胜率较高,但低于50%的年份仅有2015、2020和2021年。

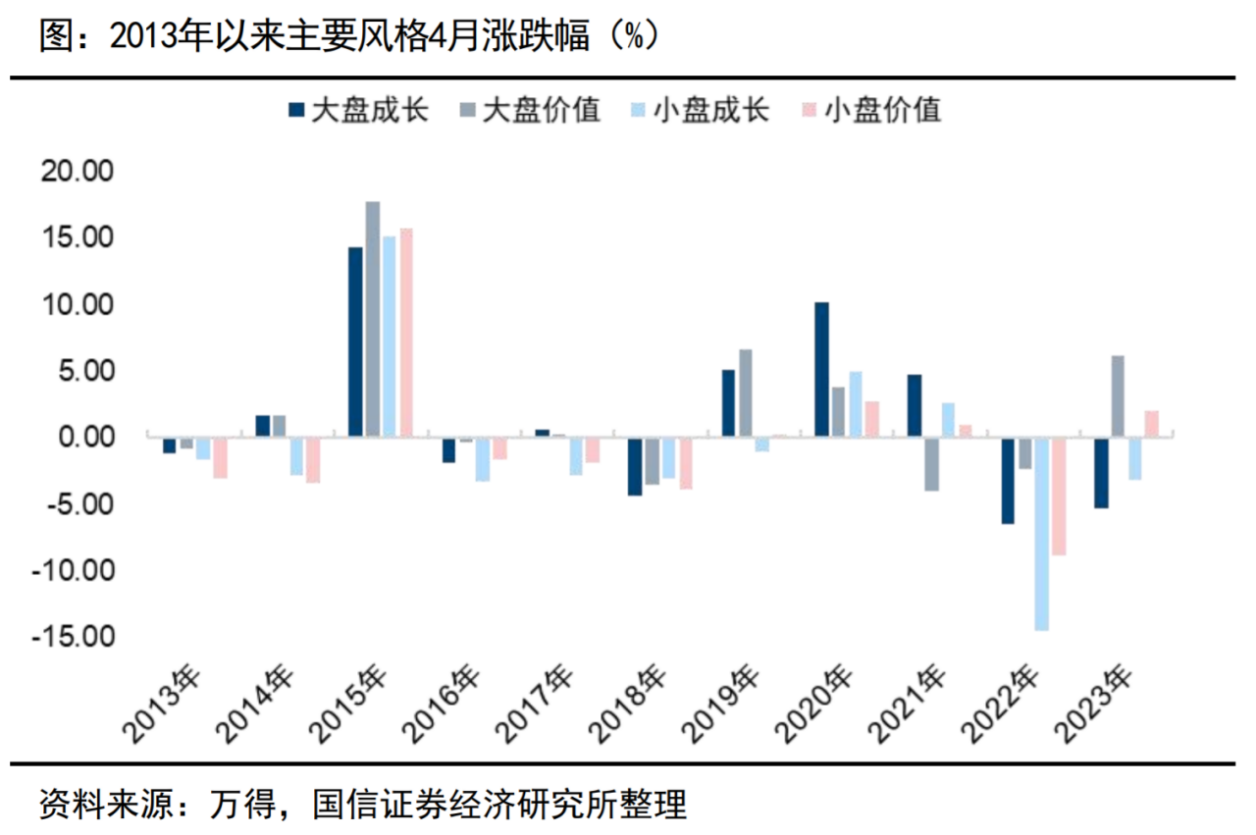

风格切换在四月,白马股优于小微股。在市值风格方面,小微企业盘在四月的表现通常弱于以沪深300为代表的核心资产。近10年来,小微盘在四月有一定压力,四月开始小微盘整体跑输以300为代表的核心资产。除了2015年、2021年4月沪深300严重泡沫化后,国证2000相较沪深300略跑赢2个百分点以外,其余多数年份均跑输5%以内,2022年跑输幅度最大,达到11.68%;2)往后看60个交易日,近5年来仅有2021年国证2000优势明显。

2.红利股的胜率和赔率都有所提升。总体来看,尽管市场可能经历震荡整固,但大盘的上涨概率较高,投资者可关注性价比高的个股和潜在的估值修复机会,特别是那些具有稳定分红的红利股。

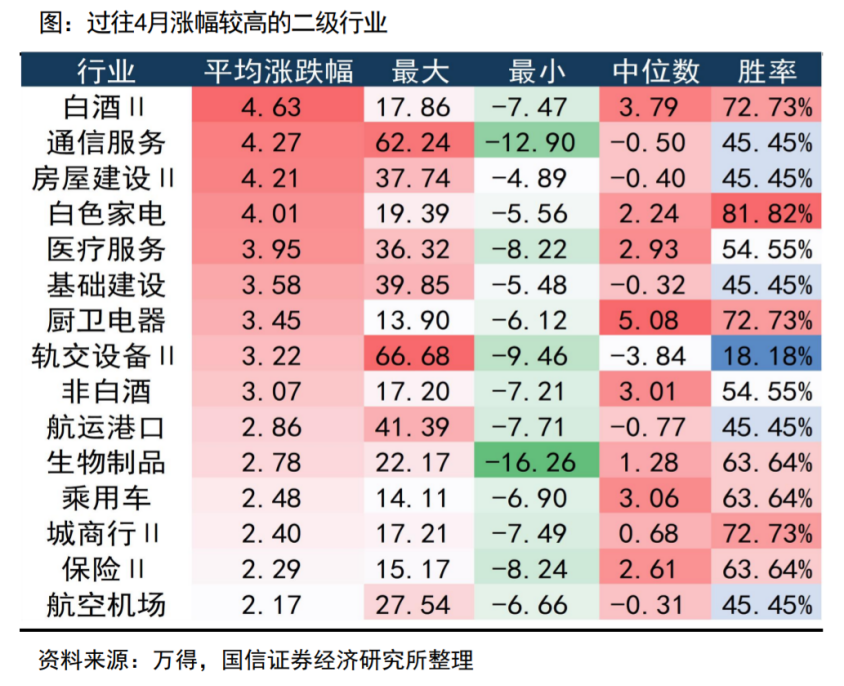

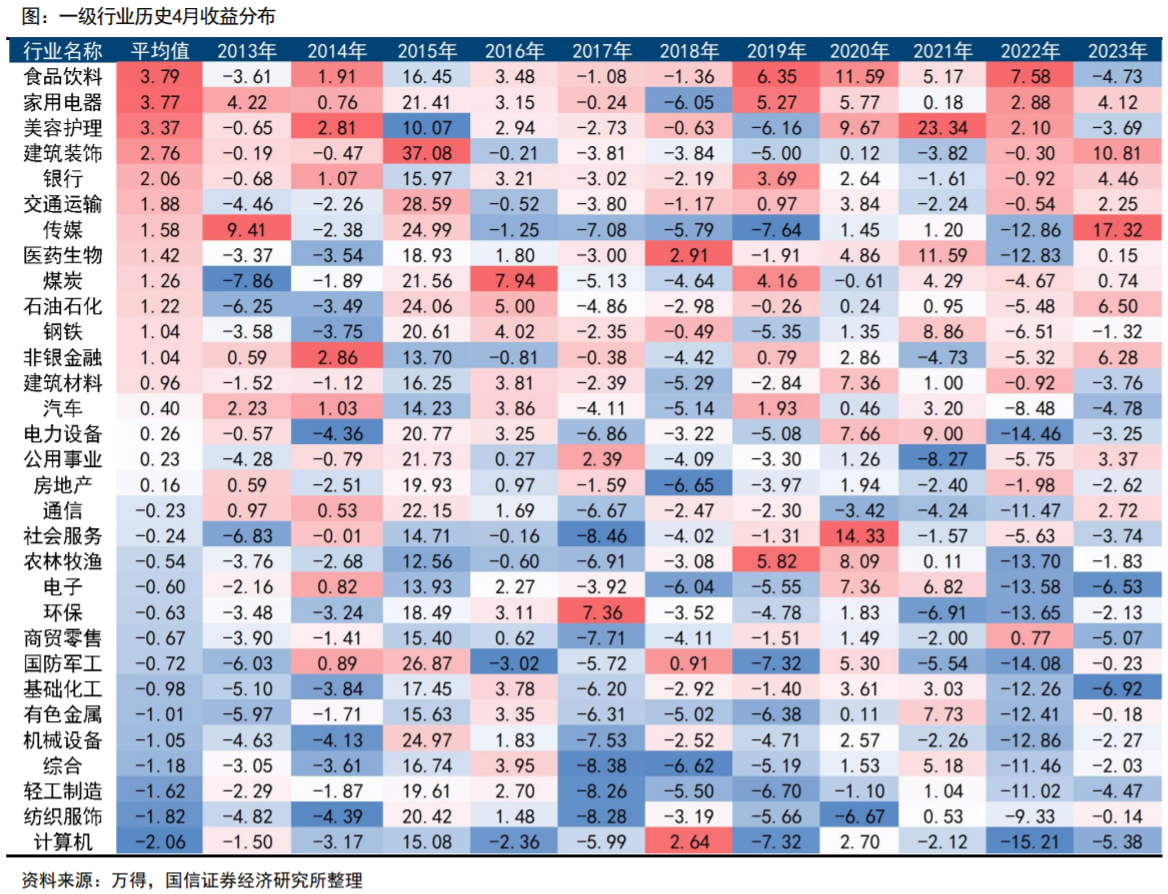

近10年4月领涨行业包括食品饮料、家电、美护、建筑装饰、银行、交运。消费类核心资产在近10年以来的“四月决断期”具备更强的韧性,传统红利资产平均涨跌幅同样相对靠前,消费内部的分化主要体现在现金流和分红能力上,现金流、ROE更好,业绩波动性更低的食饮家电,过往数年4月表现优于社服、零售。细分行业看,过往4月兼具胜率赔率的二级行业包括白酒、白电、厨电、生物制品、乘用车、城商行、保险等。

3.4月决断后行业层面展现出了一定的“高低切”特征,没有明显主题扩散的情况下前期表现较差行业迎来补涨。

三、静待一季报指向当前景气方向

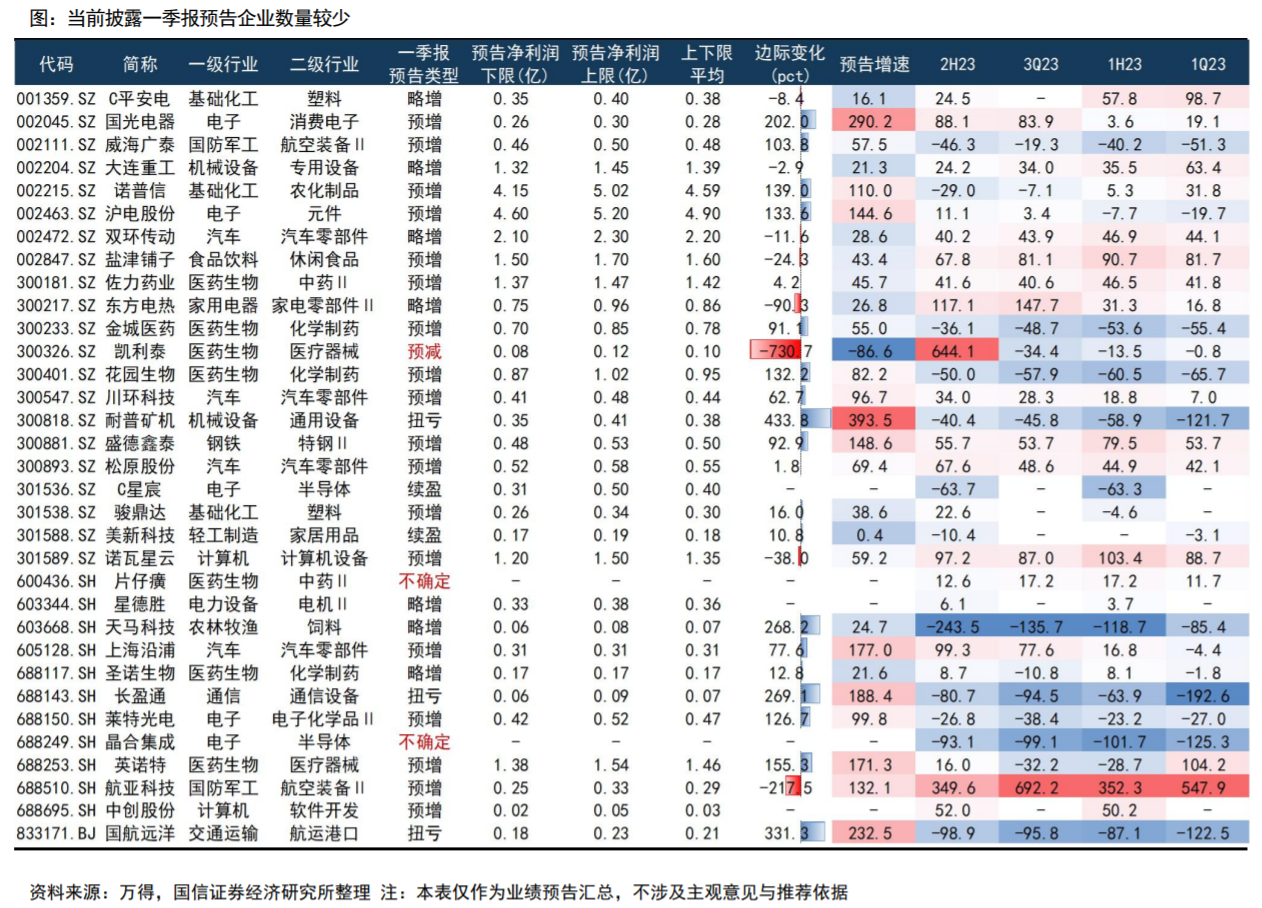

截至2024年3月31日23:59,一季报预告披露企业仅有33家,整体数量较少。从行业分布上看,医药、电子、汽车分别披露7、5、4家,披露企业数量领先,仍有16个行业的企业完全未披露一季报预告。从具体情况看,除了凯利泰、片仔癀、晶合集成业绩预忧或不确定外,其余披露企业均为预增、略增、续盈或扭亏。

工业企业利润同比转正,近4期数据边际改善明显,但高读数背后有基数效应。1-2月工业企业利润同比增速10.2%,规上工业企业取得“开门红”,但是考虑到基数效应(2023年同期为-22.9%),两年复合增速仅为-7.82%,上市企业净利润有望改善,但回正仍有一定压力。从季累口径看,全A两非1H23、3Q23净利润增速分别录得-9.4%、-5.6%,结合年报预告数据看,一季报增速有望录得0-5%。全A非金融、全A两非当前披露样本可比口径下2023年三季度业绩增速为-6%,-7%,低于整体法口径的实际水平,因此考虑修复节奏,年报有望录得0%附近,一季报在0-5%之间。

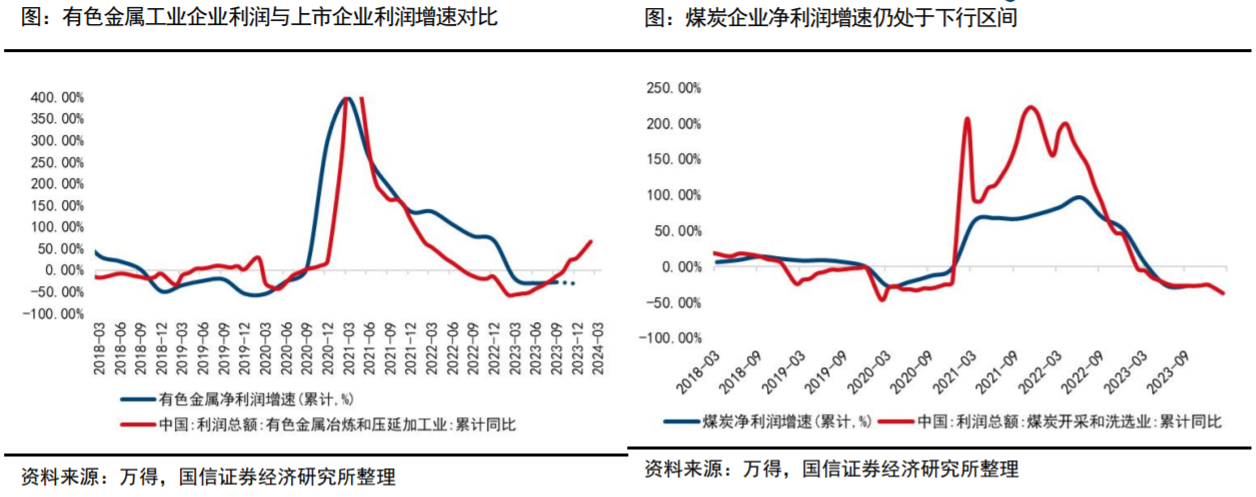

1)煤炭:年报可比口径整体法在-30%附近,预计一季报相较年报边际小幅下行。

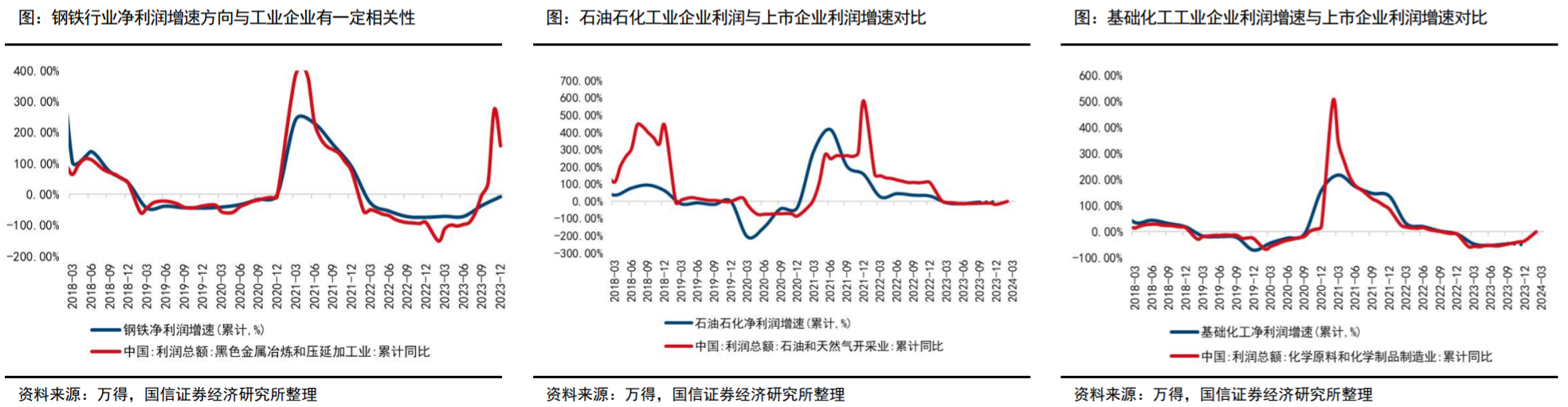

2)钢铁:年报预告、工业企业利润均有所修复,过往两年基数太低,预计修复幅度较大,年报中位数口径录得正值,一季报有望实现整体法、中位数转正。

3)有色金属:工业企业过去两年1-2月复合增速-15.8%,年报23Y混合口径整体法在-30%,一季报预计增速为负但边际改善。

4)化工:当前可比口径下年报增速为-50%,工业企业利润1-2月增速转正,预计上市企业一季报有望实现同比降速收窄。

5)石油石化:趋势上看,中位数口径下的年报增速已修复至0+,一季报预计有望近一步修复。

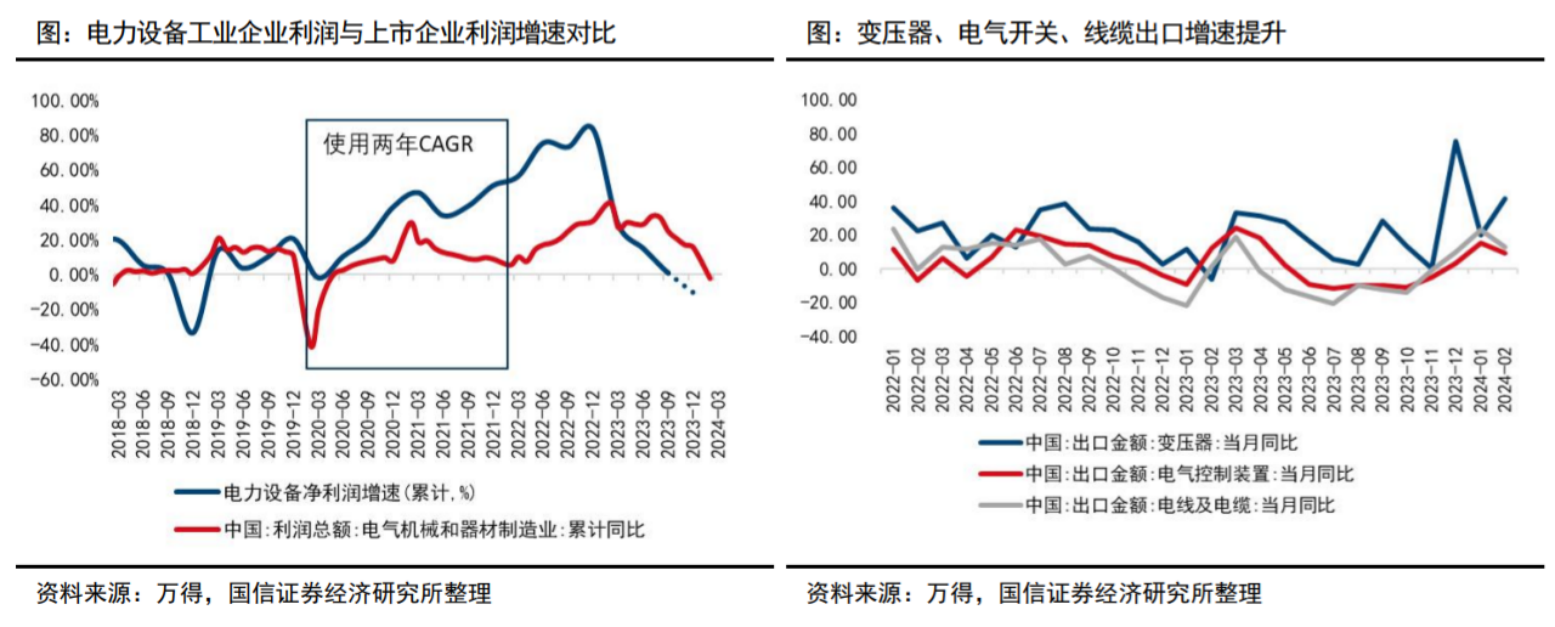

1、电力设备: 1-2月变压器、电气开关、电线电缆出口超过去年同期。

年报可比口径下,电力设备整体增速小幅下滑,中位数口径录得个位数增长,整体法口径增速在-10%附近,工业企业利润指向增速同比进一步下滑。分结构看,其他电源设备、电网设备、光伏设备增速上仍具备相对优势,板块内部前期基本面相对劣势明显的电机边际改善。

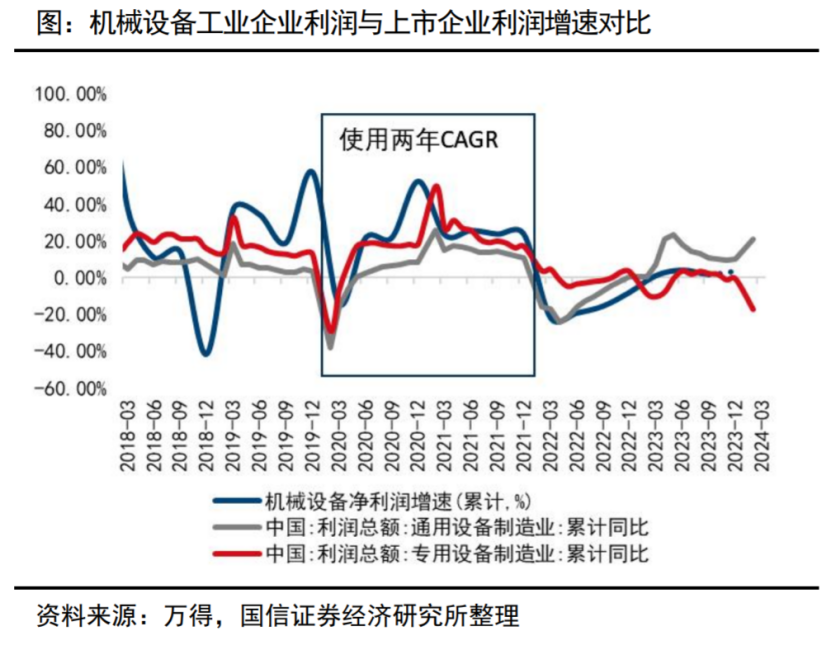

2、机械设备: 工业企业利润口径下,通用设备、专用设备有分化,通用设备累计同比拐头向上,录得20.7%,专用设备为-17.0%,年报预告混合口径测算下,通用设备个位数增长,专用设备整体法口径在-20%附近,与工业企业利润表现接近。预计一季度板块整体利润增速个位数增长,通用设备(预计正增)优于专用设备(预计0-10%以内的负增)。

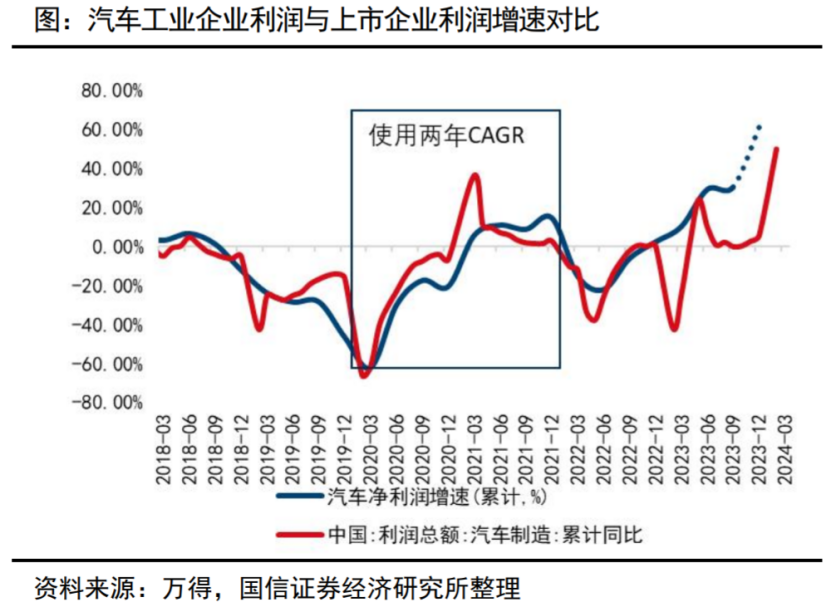

3、汽车与汽车零部件:同比整体在30%以上,考虑去年一季度基数效应,环比预计-10%-0%。分板块看,商用车受基数影响较为严重,零部件增速预计高于乘用车。

消费:

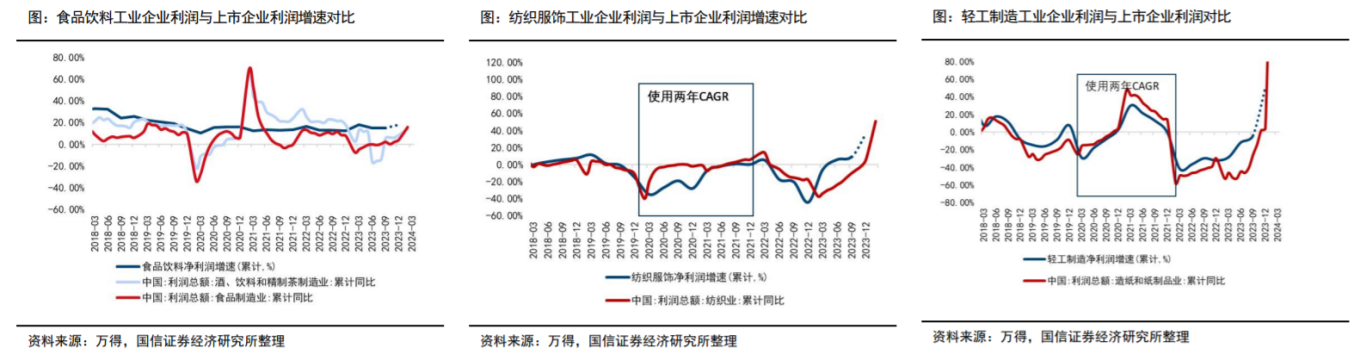

1)食品饮料:整体看,一二月工业企业高频数据相较去年年末仍有修复,23Y混合口径测算下板块净利润增速在18%左右,预计一季度仍有0-3个百分点的边际改善。具体到细分板块,白酒方面地方酒>高端>次高端;大众品年报、一季报整体法口径预计业绩增速20%+以上。

2)纺织服饰: 纺织服饰年报口径下各细分板块均有边际改善,纺织制造大部分出口企业订单和毛利率同比有所恢复,前期低基数效应叠加去库结束带来产能利用率和订单的双端改善,线上数据整体好于线下。预计一季报增速较年报增速仍有提升空间。

3)轻工制造: 同比层面或修复明显,工业企业利润视角看,过去三年1-2月复合增速在-4%左右,若以整体法口径计算,行业内上市企业一季报整体增速在80%以上方可实现近三年-8%到-6%的年复合增速。(过去两年一季度行业业绩增速分别为-41%、-28%)

4)家用电器:2024年前10周,空调、冰箱、洗衣机线上渠道销量同比分别+24.9%、+7.1%、+10.5%,线下渠道同比为负增。内外销方面,1-2月均有15%+的同比增速,环比同样有改善。整体法口径下年报业绩增速在14%附近,一季报预计整体边际变化幅度在±2pct之间。

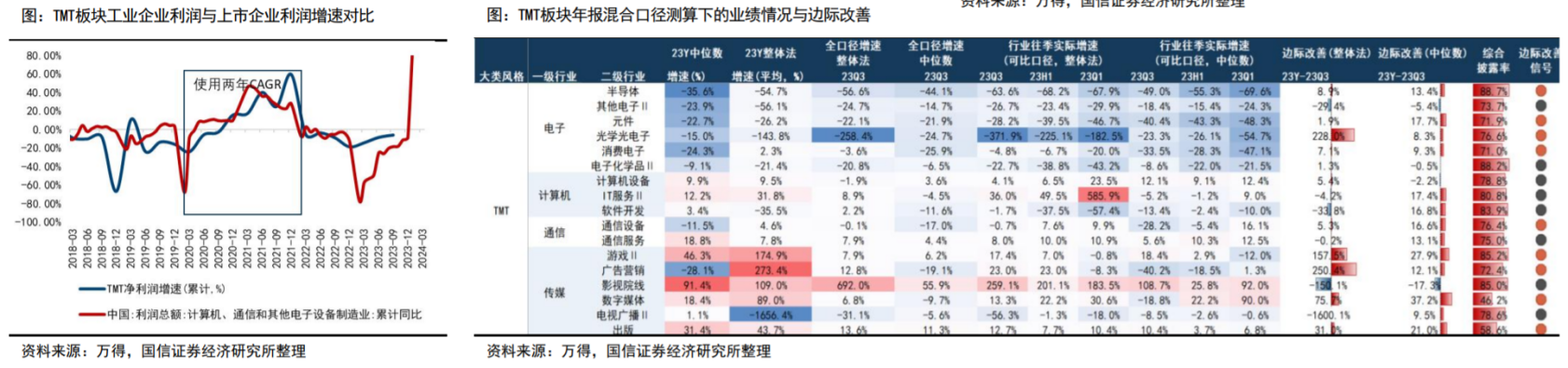

TMT:从年报情况看,电子、通信、传媒在整体法&中位数口径交叉验证下有边际改善,预计半导体、元器件、消费电子23Y、1Q24均有0-5pct的边际改善。

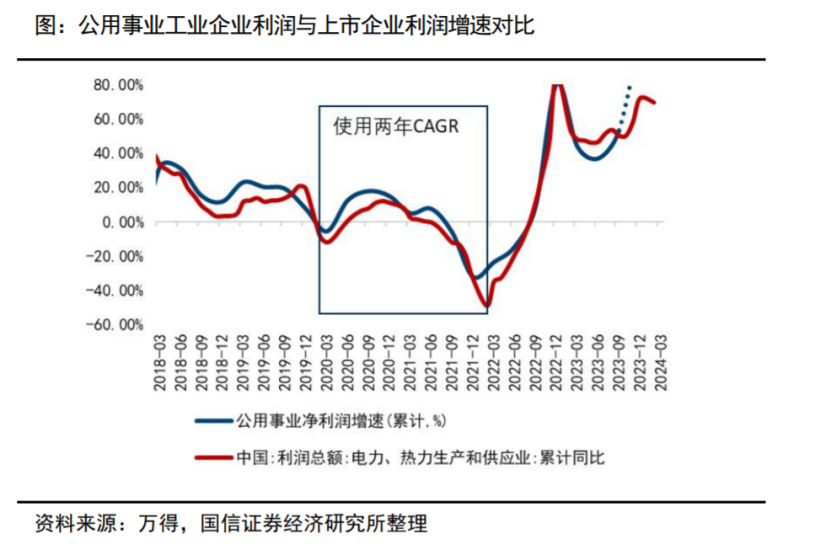

公用事业:经历了2021年的两年复合增速持续下滑后,行业业绩于2022年确立拐点,年报混合口径测算下的同比增速在108%+,预计一季报同比仍高增,增速较年报的100%+略有回落。

参考资料:

20240401-国信证券-策略专题:A股四月观点-4月决断,关于红利、小微盘和一季报

投资顾问:王德慧(登记编号:A0740621120003),本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

沪公网安备31011802005267号

沪公网安备31011802005267号