我国航天产业已进入发展“快车道”,卫星互联网等新兴星座的建设、大运力低成本趋势正引领商业航天开启新时代,中国星网+G60将进入加速组网期。我们认为,卫星制造方面,随卫星批量产线建成,卫星制造效率将显著提高,成本将有效降低,且未来将生产并组网更强性能、更多功能的卫星。火箭发射方面,随民营火箭公司技术进步,火箭运力和发射成本瓶颈或将迎来突破,商业航天发射场参与度将提升。地面设备方面,预计终端将向低成本、多功能化发展。运营服务方面,预计未来应用领域将不断扩展、用户数量将由缓慢增长切换到快速增长。

2024年伊始,荣耀推出Magic6Pro机型搭载“鸿燕通信”卫星服务,实现实时语音及双向短信卫星通讯,手机行业的“卫星热”正在兴起。智能手机的卫星通信作为商业航天的重要组成部分之一,预计其应用和需求将迎来高速增长,带动低轨卫星建设和应用的需求。

卫星通信正成为智能手机竞争的新赛道,行业“卫星热”正在兴起(根据各公司官网):

1)2022年9月,华为在其产品Mate50上推出卫星通信的功能,实现单向的文字信息通讯;同期苹果也在iPhone14上推出卫星紧急救援服务。

2)2023年9月,华为推出了Mate60pro,首次在消费级手机上实现了卫星通话服务,突破卫星通信技术重大难度壁垒,实现超远距离通信射频链路。

3)2024年1月8日,OPPO推出了OPPOFindX7Ultra卫星通讯版,实现听筒/免提双模卫星通话。

4)2024年1月11日,荣耀发布Magic6Pro手机,搭载了荣耀鸿燕卫星通信技术,支持实时语音及双向短信,并通过自研的射频增强芯片HONORC1+,实现更低效、更快的连接。

5)美国当地时间2024年1月2日,SpaceX发射了首批6颗可提供卫星直连服务的星链卫星,并于1月8日首次实现了未经修改手机的短信发送和接收。SpaceX预计于今年开始提供短信服务,并于2025年扩展到通话、移动数据和loT等服务。通过相控阵天线,SpaceX的星链可以直接化身“太空基站”,为智能手机提供名为“DirecttoCell”的卫星直连服务,无需进行手机的硬件改造。

低轨卫星建设助力手机卫星通信,大规模发射期有望来临。目前,华为和荣耀等国内厂商所提供的卫星通信服务均基于位于地球同步轨道的天通卫星,属于高轨卫星。高轨卫星虽然现成、起步快、仅需数颗卫星即可覆盖全球,但由于离地球表面较远、时延相对较大、通信速率低,因此通信成本较高,仅限于语音通话和短信等服务。而低轨卫星离地表较近,有着高带宽、低延时、路径损耗小等优点,能够实现5G上网等功能,应用场景更加丰富。因此,低轨卫星网络的建设是实现更低成本、更大众化的手机卫星通信服务的必要条件。

在低轨卫星网络的建设上,我国持续发力,“GW”和“G60”星链已整体规划约2.5万颗低轨卫星;2023年12月29日,海南商业航天发射中心一号发射工位正式竣工;12月30日,卫星互联网试验卫星成功升空;1月11日,我国成功发射全球最大的固体火箭——“引力一号”商业运载火箭,可支持百公斤级卫星“一键30星”发射。今明两年有望迎来低轨卫星的大规模发射期。

展望一:商业火箭技术持续进步,火箭运力和发射成本瓶颈或将迎来突破。数家民营火箭公司计划在2024-2025进行对标猎鹰系列的可回收中型运载火箭的首飞测试,其中天兵科技的天龙三号、星河动力的智神星一号计划在2024年首飞,蓝箭航天的朱雀三号、中科宇航的力箭二号、东方空间的引力二号计划于2025年首飞。

展望二:卫星工厂建成推动卫星批量化生产,有效提高卫星制造效率,降低生产成本。我国格思航天、银河航天、微纳星空等整星制造商正在建立卫星批量化生产线。格思航天的G60卫星数字工厂是长三角首个卫星智能制造数字化“灯塔工厂”,G60卫星数字工厂可在1.5天左右生产1颗卫星,年产预估达到300颗。随着各卫星批量化生产线建成并进入产能爬坡阶段,未来几年我国卫星制造效率将显著增强,单星制造成本将进一步下探。

展望三:低轨卫星星座加速组网,中国星网+G60迎来重大进展。格思航天预计在2024年,通过其卫星工厂数字化生产线生产,并由垣信卫星完成至少108颗卫星发射并组网运营。截至2022年末,"G60星链"计划已成功发射了5颗试验卫星。

展望四:卫星技术快速迭代。预计未来V2.0完整版卫星或将携带巨大天线,实现与地面普通手机的直连。

展望五:NTN技术加速成熟,星地一体融合组网值得期待。根据3GPPNTN技术规范标准,从R18起,针对IoTNTN的有关卫星通信设备的射频技术要求及测试方法的标准均被分离出来形成了单独的标准编号,并继续为NR-NTN和IoT-NTN制定进一步的增强功能。目前6G技术还处于探索和起步阶段,但是总体愿景是在5G基础上实现多种通信方式的互联互通。

展望六:终端向低成本、多功能化发展。Starlink最初终2023年9月成本降至600美元。

展望七:商业航天发射场在航天发射中参与度提升。除了已有的四大发射场外,中国东方航天港、宁波国际商业航天发射中心、海南商业航天发射场均在规划或建设中。

展望八:应用领域不断扩展,手机直连、车联网等场景更加丰富。

展望九:卫星互联网用户数量将由缓慢增长切换到快速增长。

1.全球低轨通信卫星星座现状与产业发展回顾:商业与军事战略价值凸显

狭义上的卫星互联网即以构建太空高速通信网络为目标,通过采用低轨通信卫星组网方式,实现全覆盖通信,弥补现有地面互联网网络的覆盖盲点,解决偏远地区以及空中、海上通信盲区的联网需求,弥补数字鸿沟,典型模式包括美国SpaceX的星链计划等。

低轨通信卫星井喷式发射,占全球卫星年发射总额近九成。2022年全球航天产业规模达到约3840亿美元,其中全球卫星产业规模占航天产业的73%,达2811亿美元。USCSatelliteDatabase数据显示,截至2023年1月1日,全球共有6718颗在轨运营卫星。

1)按照国别统计:美国4529颗(约占全球67%),中国590颗(约占全球9%)。

2)按照卫星用途统计:通信卫星4823颗(占72%)、导航卫星155颗(占2%)、遥感卫星1192颗(占18%)。

3)按照轨道类型统计:LEO/MEO/GEO轨道卫星分别有5938/141/580颗。

低轨通信卫星商业与战略价值凸显:全球覆盖与频谱资源为战略核心,其军事与战略价值不容小觑。以美军为例,俄乌战争启示-网络通信、地面遭遇、情报信息、精确打击、无人机支援、反网络电子干扰。完善美军“空天地一体”作战能力、“无尽边疆”太空战略部署。军民一体通信系统,应用潜力广阔。国家产业政策大力扶持:需求端脉络清晰,能见度与确定性高。国际形势倒逼,中国卫星互联网建设有望全面提速。目前多个航天强国已向ITU申报了大规模星座计划。

2、全球卫星互联网星座计划布局分析:低轨通信卫星为绝对主力

2、全球卫星互联网星座计划布局分析:低轨通信卫星为绝对主力

全球近地轨道(LEO)星座申报与部署发展迅猛。截止2023年10月31日,全球已申报的卫星互联网星座共52个。其中,近地轨道(LEO)的星座数量为46个,占全球卫星互联网星座的88%,远远超过其他轨道类型。

全球卫星互联网近地轨道LEO星座:中美寡头领衔。按照全球已申报ITU的低轨通信卫星星座计划,如按计划全部部署完成后,中美两国或成近地轨道LEO寡头领先局势。美国巨头如SpaceX、Astra、Kuiper,我国领军计划星网、G60星链等将合计占有全球LEO卫星互联网星座总规模约85%。

卫星星座发展不确定性高:国际巨头加速入局与出局。根据国际电信联盟(ITU)要求,提交申请后的7年内必须发射第一颗卫星,在此基础上非地球静止卫星系统必须在当前投入使用的监管期结束后两年内部署其星座的10%,在五年内部署50%,然后在七年内完成部署。在全部已申报的卫星星座中,超20%已申报星座项目被标记为“已取消”或处于“休眠/未知”状态,说明该领域也存在极大的风险、挑战与不确定性。此外,由于卫星星座项目资金、资质、运营服务、技术与经验等壁垒显著、叠加投入周期久、政策及发展战略不确定性等特点,仅有2.6%的星座计划如期完成建设。

3、全球卫星互联网产业:我国卫星制造和火箭发射与SpaceX仍存差距

全球卫星互联网产业成为航天工业发展的新焦点。全球低轨通信卫星制造端,星链Starlink与一网OneWeb率先发力。SpaceX于2018年2月22号发射了首颗星链试验星,截止2023年10月31号,星链一代的四千余颗接近部署完成。Oneweb于2019年2与27日发射了首颗试验星,在轨卫星数量已达600余颗,接近部署完成。

火箭发射端,一箭多星(近地轨道运载能力)与火箭回收技术或为重要降本增效影响因素。在一箭多星方面,SpaceX猎鹰九号的一箭多星记录为一箭143星,我国一箭多星记录为一箭41星。体现在运载能力方面,猎鹰9号在现役火箭中位居榜首,有效近地轨道载荷为22800千克(单次)、18500千克(复用);宇宙神5号紧随其后,有效近地轨道载荷为9,750–18,810千克,俄罗斯联盟2号与我国长征2号系列有效近地轨道载荷均不足10000千克。在火箭回收技术方面,现役火箭唯有猎鹰9号具有可回收特性:其为历史上第一枚可多次重复使用一级助推器的液体燃料运载火箭,推翻了运载火箭只能一次性使用的思维定势,也为SpaceX商业模式中的低成本战略提供了有力支持。

4、全球低轨通信卫星典型:行业标杆美国SpaceX全产业链布局

SpaceX打破NASA垄断,商业航天先驱者。SpaceX主要业务范围包括面向军方发射需求的EELV发射业务、面向“国际空间站”(ISS)的“龙”飞船货物及乘员运输业务、面向商业发射的“猎鹰”火箭业务、面向消费市场的“星链”低轨通信业务,以及面向远期航天运输需求的“星舰”业务。在轨运行数量方面,Starlink自2019年5月首次发射以来,已发射超5422颗卫星(包含星链一代与星链二代mini)。用户数方面,截至2023年9月,全球用户规模突破200万,遍布七大洲、60多个国家。

SpaceX已形成集卫星研发制造、火箭发射、地面站建造、卫星运维、终端消费市场应用于一体、相对完备的产业链条,有效避免庞的供应链、传统的设计、叠加的外包订单等高成本环节,从根本上降低星链计划的成本,并通过“顺风车”业务降低了单次发射成本。

5、全球低轨通信卫星风起云涌:多家国际巨头参与组网

目前,全球低轨通信卫星风起云涌,多家国际巨头参与组网,主要参与者包含美国SpaceX星链、AmazonKuiperSystem、英国Oneweb、加拿大Telesat、Kepler、法国Stellar、韩国Hanwha、俄罗斯国家航天集团Roscosmos的Sfera等。从发射情况分析,在统计的52个卫星互联网星座计划中,有23个星座计划已实际发射了共5562颗卫星。其中美国SpaceX星链一代已发射4714颗,占总发射数的84.75%;英国OneWeb一代已发射620颗,占总发射数的11.15%,先发优势巨大。

投资机会:

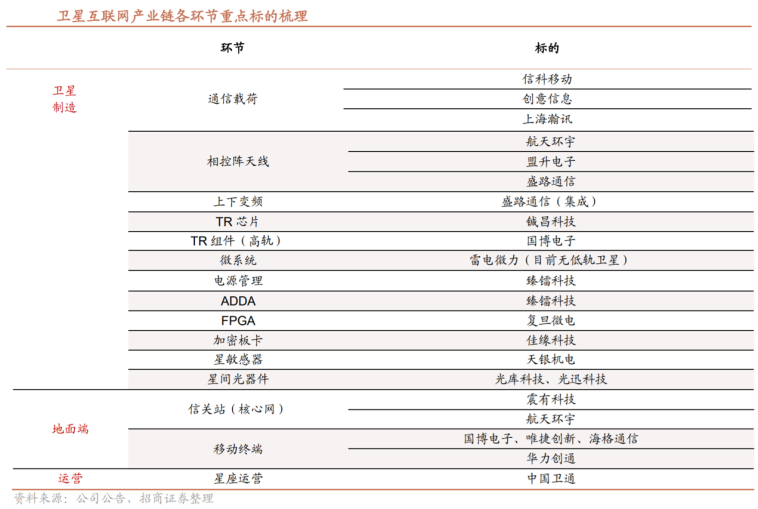

卫星制造:铖昌科技、上海瀚讯、国博电子、佳缘科技,臻镭科技、天奥电子、振芯科技、中国卫星、上海沪工、铂力特、智明达、航天电子、航宇微、陕西华达、天银机电、中瓷电子(氮化镓射频芯片与器件)。

商业火箭:铂力特,国科军工、钢研高纳、斯瑞新材(液体火箭发动机推力室内壁)、航天电子、高华科技、奥普光电。

地面设备:海格通信、七一二、移远通信、深南电路、中兴通讯,盟升电子、华力创通、星网宇达、信科移动。

材料及零部件标:

光威复材(卫星碳纤维复合材料结构件)、国瓷材料(用于射频系统的DPC陶瓷管壳)、有研新材(用于空间太阳能电池的锗衬底)、九丰能源(商业航天发射场特燃特气)、天银机电(星敏感器)、乾照光电(三结砷化镓太阳能电池外延片)、

信科移动:深度参与低轨卫星互联网建设,具备提供通信载荷、信关站等能力4G/5G基站、天馈系统信科移动上海瀚讯宽带移动通信设备公司为G60星链卫星提供通信载荷

铖昌科技:推出星载和地面用卫星通信相控阵T/R芯片方案,目前已进入批量生产阶段微波毫米波模拟相控阵T/R芯片国博电子有源相控阵T/R组件应用于卫星通信领域T/R组件和射频模块

华力创通:切入手机卫星通信基带芯片研发,并已实现量产。北斗、天通芯片、卫星电话长期致力于5GNTN技术创新和研发,推动手机直连卫星和天地一体化网络建设。

中兴通讯:4G/5G基站、ICT设备已完成国内首款IoT-NTN卫星通信的5G商用手机测试和国内首次运营商NR-NTN低轨卫星宽带业务实验室验证

海格通信:公司拥有全系列天通卫星终端及芯片产品,正积极参与卫星通信领域建设无线通信装备、北斗导航

参考资料:

20240118-中信建投-卫星互联网:星海辽阔,邀你摘星揽月(二)

20240116-中信证券-新材料行业卫星互联网领域近期事件点评—手机“通天”时代来临,低轨卫星布局加速

20240112-中信证券-产业趋势展望系列之卫星互联网篇—万千星海,扬帆起航

20231026-招商证券-卫星互联网持续催化,中国星座未来可期

投资顾问:王德慧(登记编号:A0740621120003),本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

沪公网安备31011802005267号

沪公网安备31011802005267号