简要:

投资逻辑简要:

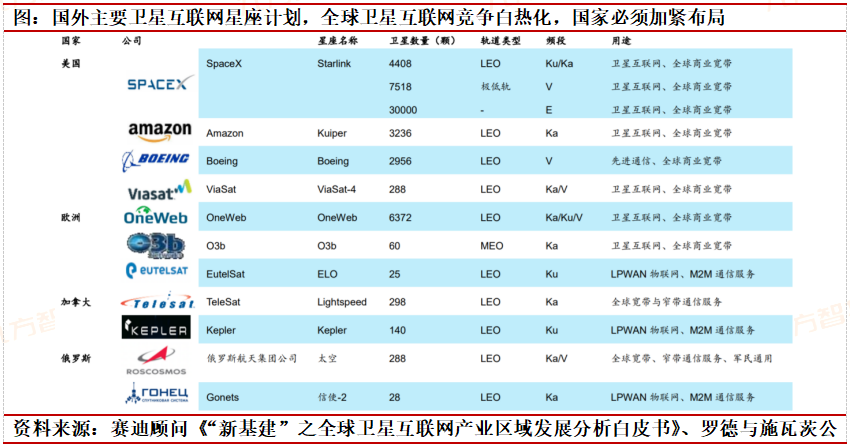

1.卫星互联网:民用星链先行探索,军事赋能警钟长鸣。SpaceX称Starlink将盈利,推出Starshield“星盾”服务向军事化应用。卫星互联网可覆盖全球通信无线,促进全球互联网均衡发展,另外在军事领域有助于实现作战单元互联互通、战场态势实时感知。

2.卫星互联网受到各国重视,欧盟决定自建宽带卫星互联网。大国发展与安全维度来看,卫星轨道及频段属稀缺资源,“先登先占先占永得”原则下抢先布局迫在眉睫。空天地海一体化通信建设势在必行,星网引领下组网进程有望提速。

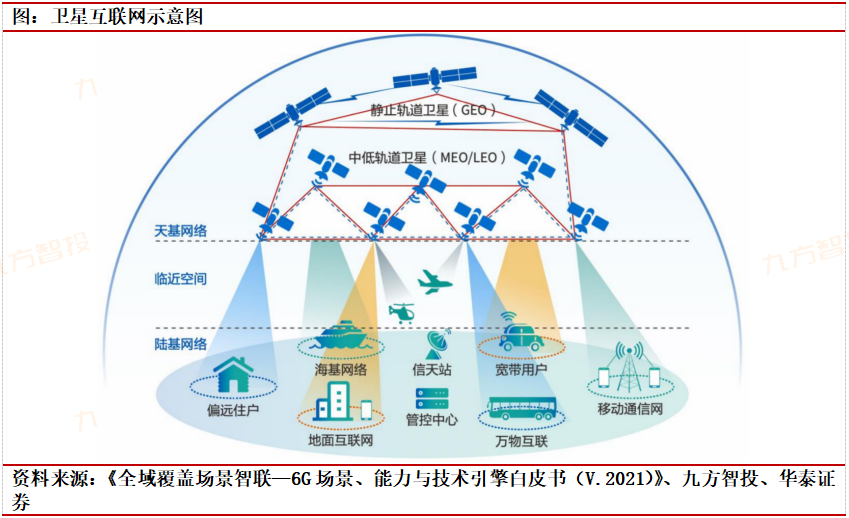

3.6G网络架构相较于此前技术体系,最深刻的变革之一在于从传统的地面接入向空天地海全方位多维度接入的转变。卫星互联网的发展将是太空、天空、地面、水面(水下)通信的有机联结。

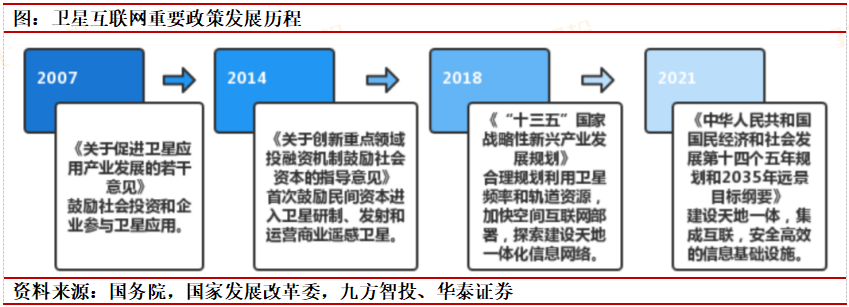

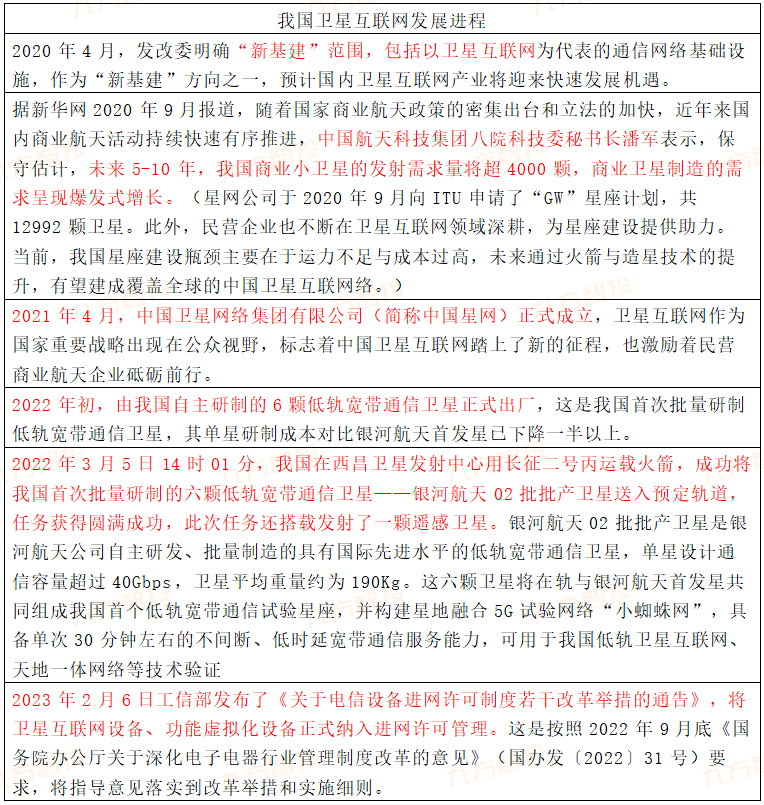

4.我国成立星网集团统筹规划卫星互联网领域发展,加速低轨通信卫星组网进程。“十三五“期间我国低轨通信卫星组网相对较为缓慢,但2020年底已集中向ITU申请12992颗卫星及相关频段,2021年随着我国低轨卫星建设帷幕逐渐拉开,卫星互联网产业链将受益。

5.政策方面:2023年2月6日,工信部发布卫星互联网纳入进网许可管理,各省区市2023年政府工作报告相继表态要大力发展卫星互联网。

投资机会:

卫星互联网产业链重点:

2)我国卫星部分总装上市公司:中国卫星。

3)卫星终端:现有卫星通信芯片供应商或有望受益。卫星基带芯片部分由于需要通信算法和协议栈的积累,现有供应商有望延续优势,或受益于后续大规模应用。目前具备相应。卫星通信芯片技术能力的供应商包括华力创通、海格通信、中国电科、中科晶上以及紫光展锐、海思等。

4)高精度卫星导航之华测导航;

5)星敏感器之天银机电。

6)运营与应用:仍有待星座建设完成,前景广阔。卫星运营龙头之中国卫通;其他中国星网、中交通信(盛洋科技拟收购)、中国电信、中国联通、亚太星通等。

一、SpaceX宣布民用Starlink即将盈利,已推出军用“Starshield(星盾)”

卫星互联网可实现全球通信无线覆盖,促进全球互联网均衡发展,另外在军事领域有助于实现作战单元互联互通、战场态势实时感知。

马斯克于2002年组建SpaceX,随后提出星链计划,拟在太空搭建由约4.2万颗卫星组成的网络,为全球消费者提供高质量互联网服务,目前已发射超3500颗卫星,可在36个国家和地区使用星链服务。在民用领域应用的同时,“星链”也于俄乌冲突中扮演关键角色,乌方的DeltaCenter指控系统,集成了“星链”卫星的通信能力,“星链”可在不需要大量基础网络设施的情况下,打造作战单位之间的无线通讯网络。

目前在卫星互联网领域走在前列的为SpaceX,其星链项目可为居民提供卫星宽带服务,同时为美军提供军事服务。日前,SpaceX已经推出一项名为“Starshield(星盾)”的服务,正式将在民用领域展露头角的星链服务拓展到军事领域,专门为政府与军事应用设计(美军希望利用卫星群监视高超音速武器)。

SpaceX宣布Starlink即将盈利,提振卫星互联网发展信心。据《华尔街日报》2月9日报道,SpaceX总裁兼首席运营官GwynneShotwell本周表示,提供卫星支持的高速宽带部门Starlink预计2023年开始盈利。星链计划实施始于2015年1月,旨在为高密集城市提供50%的回程通信业务和10%的局域互联网业务,另外,也为美军提供军事服务。

星链系统预计每年成本约为24.1亿美元,不考虑终端产品盈利,仅需要有约203万用户便可实现盈亏平衡。SpaceX宣告Starlink即将盈利,显示卫星互联网服务正加速渗透,证明该产业具有创收盈利的空间,有助于提振我国卫星互联网建设的信心。

Starlink设计用于消费者和商业用途,但Starshield设计用于政府用途。根据SpaceX官网,“星盾”将专注于三个主要领域:地球观测(星盾发射带有传感有效载荷的卫星,并将处理后的数据直接发送给用户)、通信(通过星盾用户设备向政府用户提供可靠的全球通信)和承载载荷(支持高要求的客户有效载荷任务)。

此外,SpaceX近期的进展还包括:

(1)SpaceX向美国联邦通信委员会(FCC)提交了一项申请,请求在最近获得授权的“星链”(Starlink)第二代星座中的2016颗卫星上,增设手机直连卫星的有效载荷,用于通过“星链”卫星提供真正的全球手机网络连接,与T-Mobile合作打造全球无死角的通信互联服务。SpaceX计划于2024年中完成全面部署,在南北纬58度范围内提供对地球的全面和连续覆盖,其中服务于美国及其领土的卫星总数在80到100颗之间。

(2)SpaceX为竞争对手OneWeb发射了40颗卫星。自从俄罗斯被制裁后,英国OneWeb便不再使用俄联盟2.1b火箭发射其卫星。近日猎鹰九号搭载40颗OneWeb卫星在佛罗里达州肯尼迪航天中心卡纳维拉尔角39A缓缓升空,几分钟后将其送入近地轨道,随后火箭一级在发射台完成原地降落以及回收,任务取得圆满成功。

卫星互联网受到重视,欧盟决定自建宽带卫星互联网。法国《回声报》2月14日报道,欧洲议会议员投票支持未来的IRIS2卫星网络,这将为欧盟国家提供自己的宽带卫星网络。欧盟委员会计划从现在至2027年,为IRIS2投入24亿欧元的预算。

民用的星链是先行的探索,军事的赋能是长鸣的警钟。纵观全球各国卫星互联网建设进展,“Starlink”领跑世界,全球用户数量已突破百万人,其在将服务场景由陆地向海、空拓展的同时整合蜂群技术公司开拓IoT领域,并通过推出“星盾”服务向军事化应用迈出重要一步。

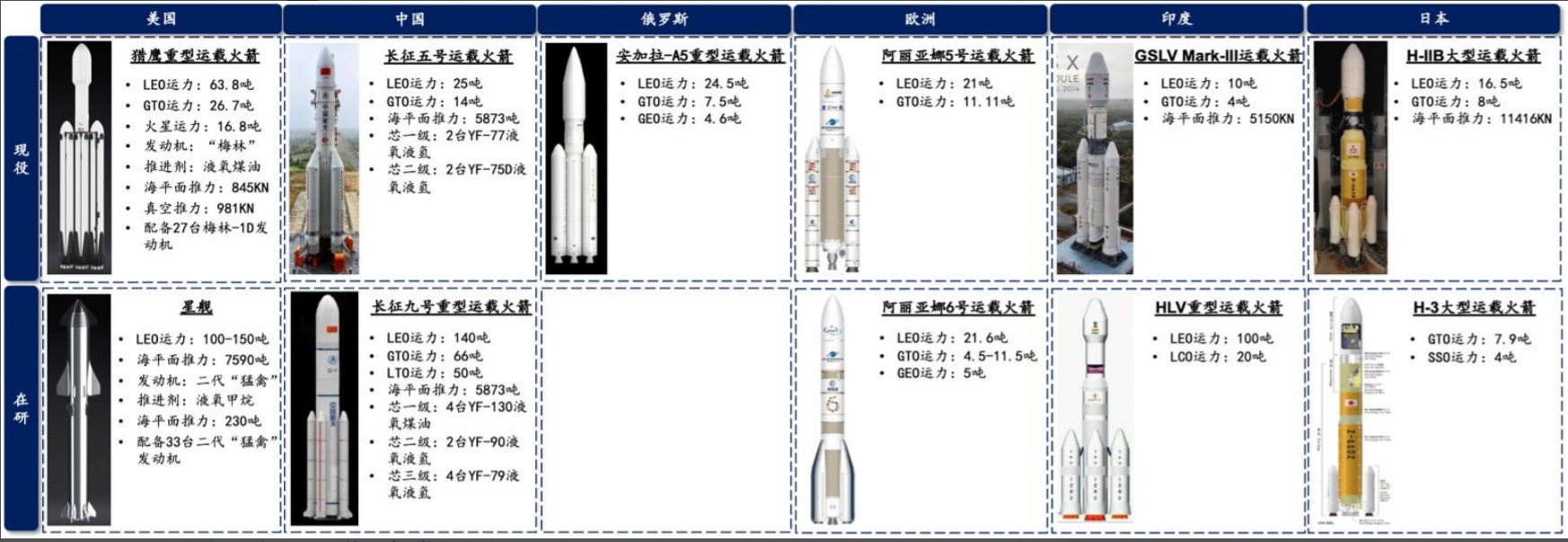

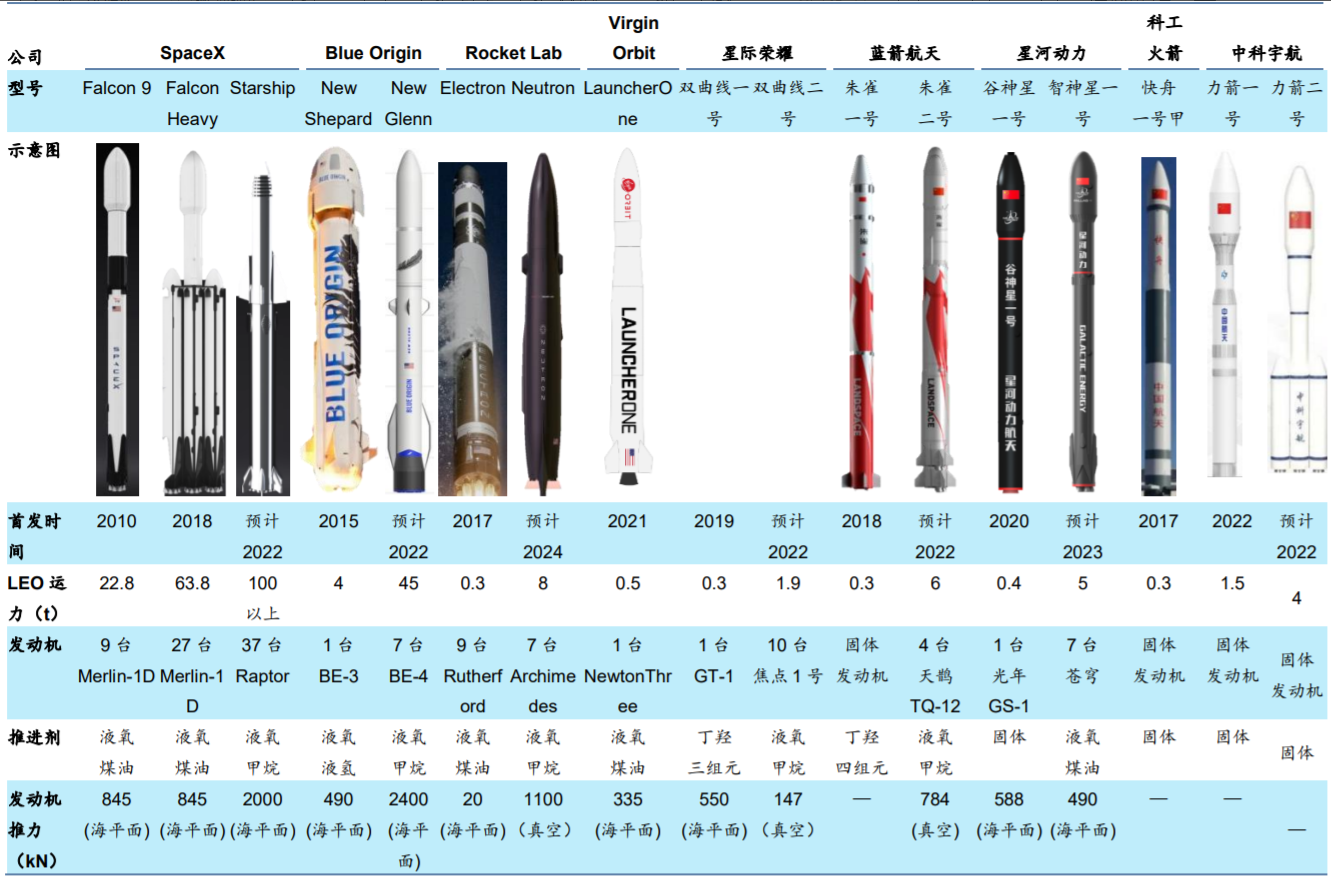

图:各国现役及在研的最大运力火箭

资料来源:SpaceX官网、中国运载火箭技术研究院、深空探测学报2016年10月第4期《我国航天运输系统成就与展望》、IndianSpaceResearchOrganization、JapanAerospaceExplorationAgency、《卫星与网络》杂志2015年07期、《航天工业管理》杂志2012年03期、九方智投、华泰证券

二、我国卫星互联网发展进程,早有相关规划储备,但进程较慢需要奋起直追

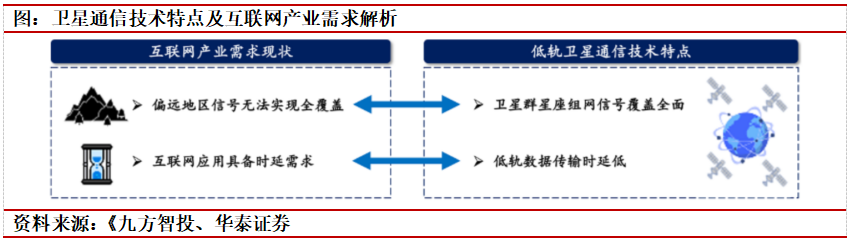

空天地海一体化通信建设势在必行,星网引领下组网进程有望提速。6G网络架构相较于此前技术体系,最深刻的变革之一在于从传统的地面接入向空天地海全方位多维度接入的转变。卫星互联网的发展将是太空、天空、地面、水面(水下)通信的有机联结。

民用层面卫星互联网的发展可以最大限度的实现低成本的全域网络覆盖,节省非人口密集区域光纤光缆的铺设成本,同时提升长距离信息传输效率;大国发展与安全维度来看,卫星轨道及频段属稀缺资源,“先登先占先占永得”原则下抢先布局迫在眉睫。

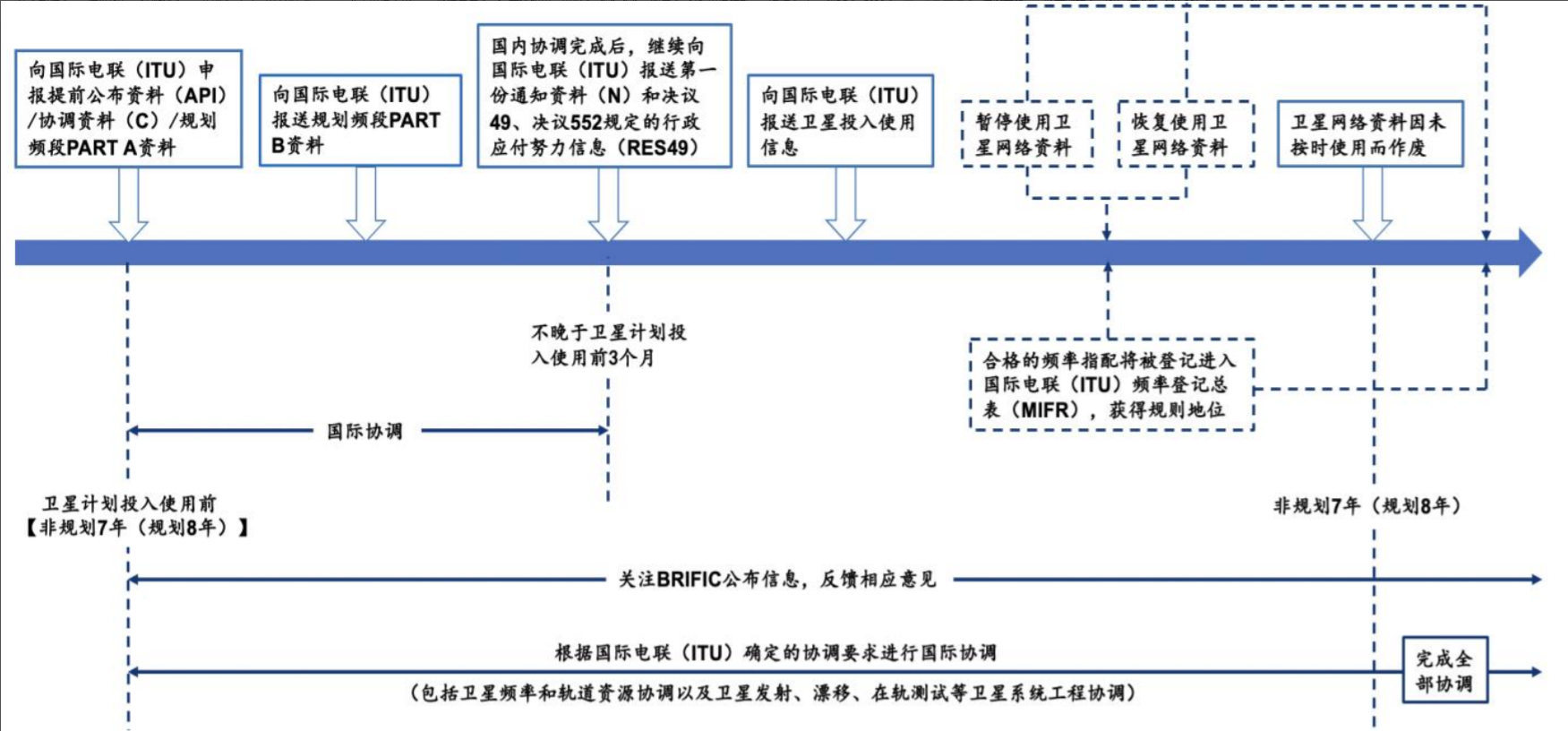

图:频率轨道资源申请、协调及登记流程

资料来源:罗德与施瓦茨公司,九方智投、华泰证券

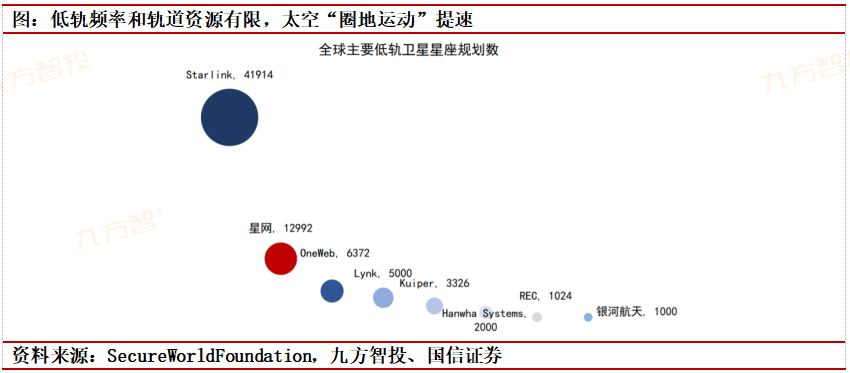

“十三五“期间我国低轨通信卫星组网相对较为缓慢,但2020年底已集中向ITU申请12992颗卫星及相关频段,2021年我国成立星网集团统筹规划卫星互联网领域发展,加速低轨通信卫星组网进程。

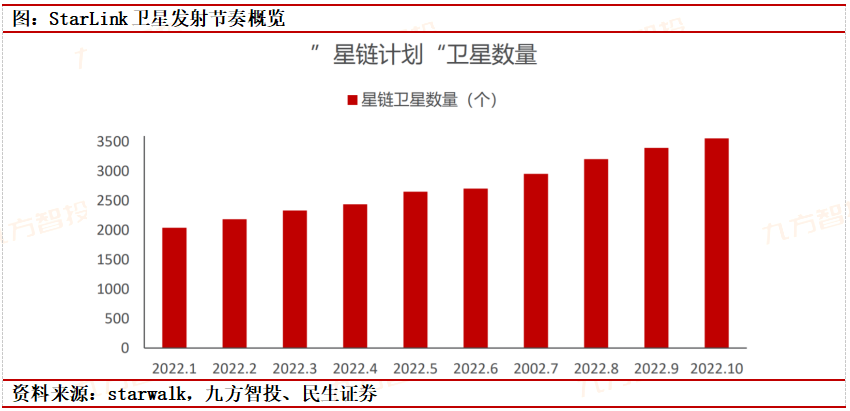

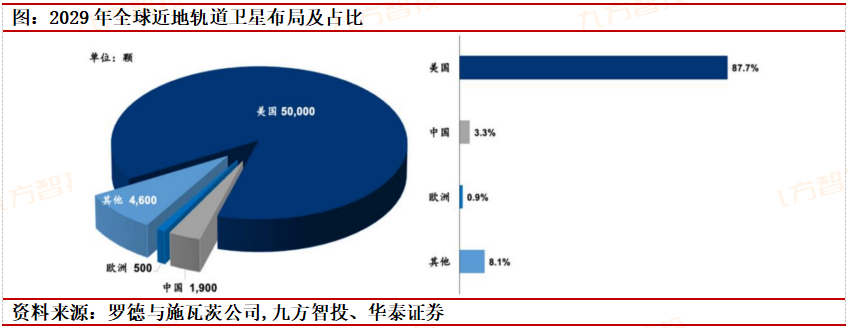

近地轨道可容纳卫星数量有限,太空轨道资源稀缺性显著(截至22年11月“星链”已经成功部署应用3271颗卫星)。

追赶国际发展进度,中国政策面应该加紧产业发展并给予大力支持。以NASA为主的美国政府在资金、技术、人才、政策方面给予的支持,更得益于SpaceX规划申报、工程落地、业务运营三驾马车的协同发力。

频率轨道资源稀缺,全球频轨资源日益稀缺,ITU的”先登先占“规则看似公平实则不然,综合考虑资金、火箭运力和发射活动,美国和中国更有实力争夺频规资源。

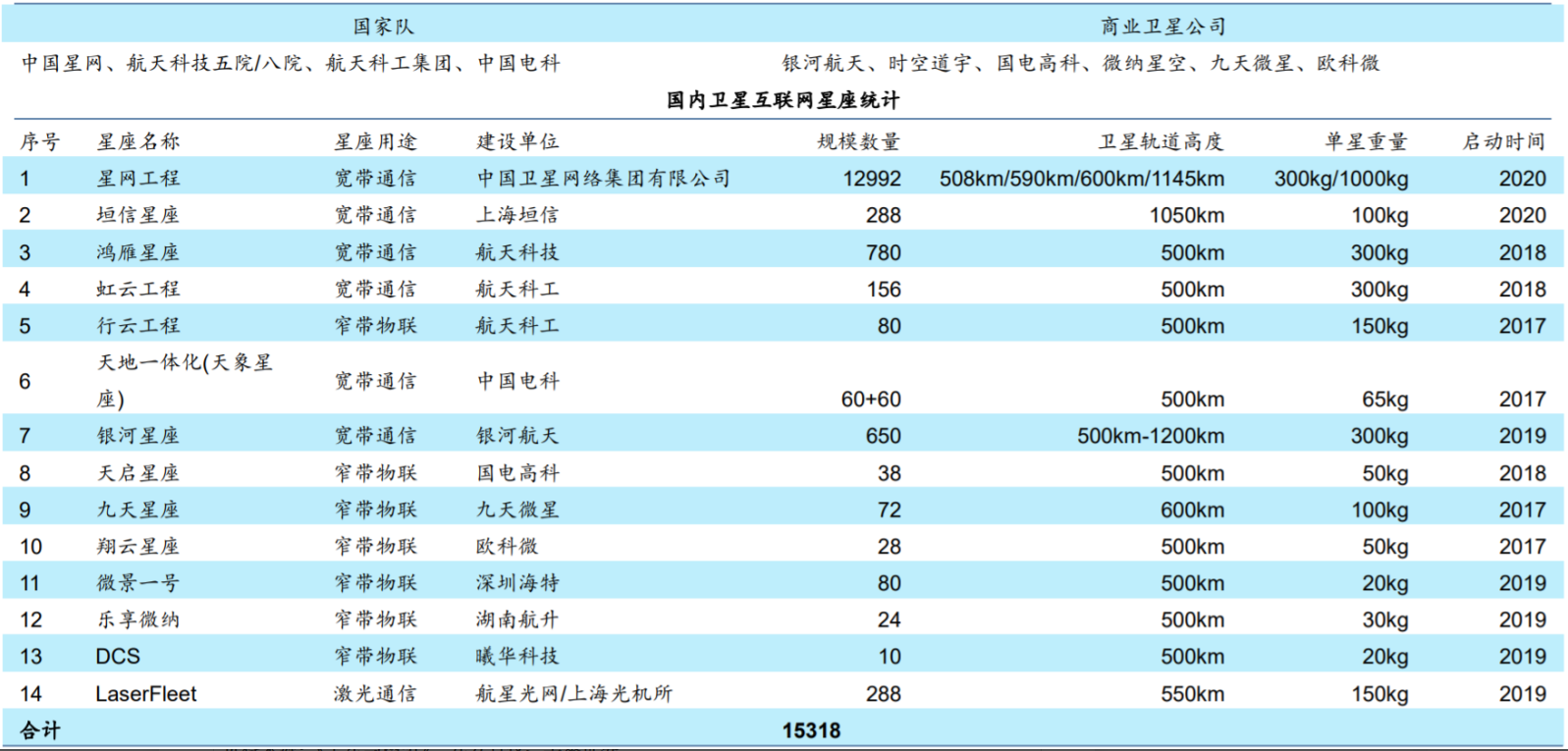

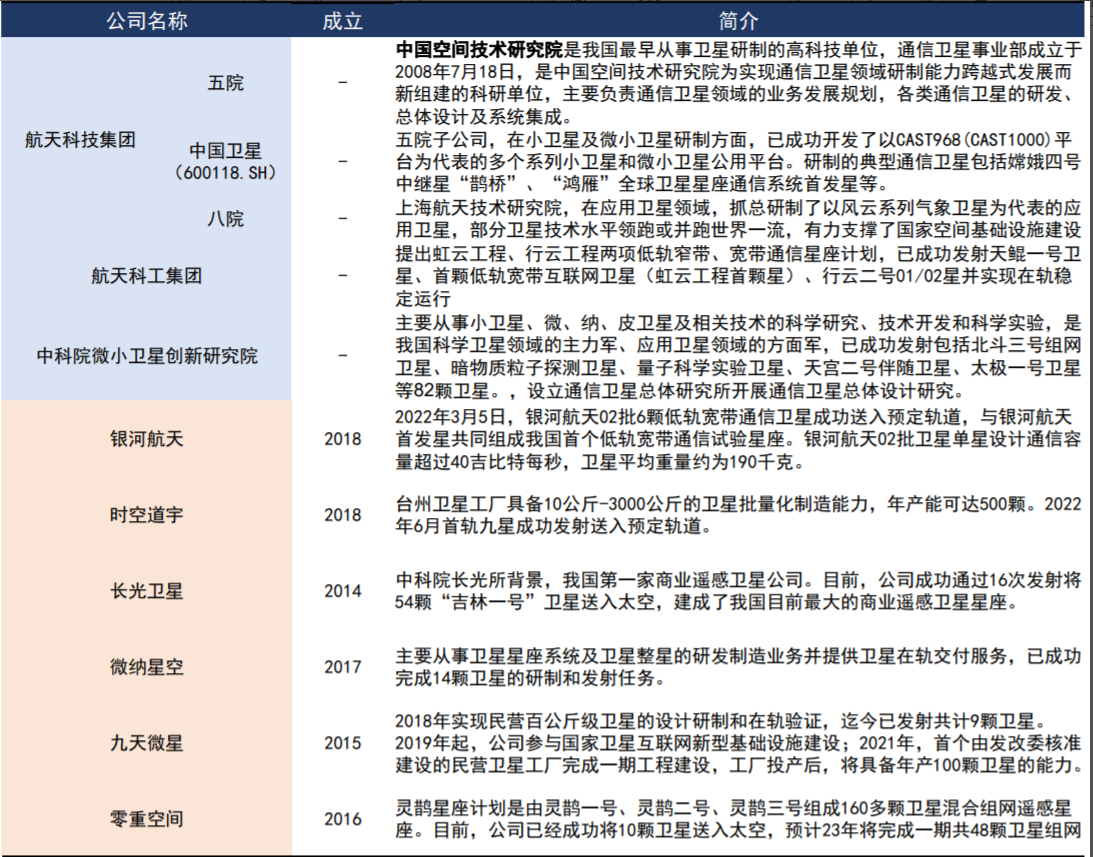

图:国内卫星互联网公司及星座统计

资料来源:《卫星与网络》,九方智投、华泰证券

随着全世界“织网”之争愈发激烈,加之频轨资源有限,中国加速卫星互联网布局具有必要性。经过几年探索,星座建设确定了总体方向,国家统筹频段轨道资源,发挥举国体制优势共同推进建设。

图:国内外代表性商业火箭公司技术路线对比

资料来源:各公司官网,九方智投、华泰证券

卫星互联网建设:低轨星座方案是主要可行方案。卫星容量低、时延高,向低轨道和小型化发展。为实现基本通信、导航、遥感功能,各国通常发射少量性能强大的大卫星到中高轨道以规避由于质量过大在低轨道运行时所存在的被拽入大气层的风险,并实现广覆盖。虽然中高轨卫星具有寿命长(约15年)、单星容量大等优势,但由于其轨道离地面的物理距离过长,因此无法提供低时延通信。

而低轨小卫星虽然单体寿命较短(5-10年),单星容量较小,但受益于低轨道离地面的距离更短带来的更低传输时延以及大规模布网带来的总容量提升而成为主流选择。

回顾我国卫星互联网发展进程,早有相关规划储备,但进程较海外仍有较大差距:

卫星互联网高速发展需要体系化建设、工业化制造、商业化革新同时赋能。随着技术不断发展、政策支持力度加大,卫星互联网建设将迈入高速发展阶段。为顺应高数据量、低时延、全域覆盖等需求,卫星互联网星座发展呈现高频化、低轨化、星群组网的趋势。

空间段建设应先行推进,短期实现星群组网以尽快抢占频轨资源;而长期则关注降本增效,实现卫星制造工业化以满足卫星投用需求。地面段建设仍待开展,应着重关注地面信关站全球布网以及布站地区的相关运营法规。用户段建设尚未铺开,主因智能终端设备直连技术受限,无法满足下游应用,用户端建设应聚焦终端高功率天线小型化和智能设备卫星模块一体化,从而推进商业化进程。

图:国内卫星互联网公司及星座统计

资料来源:《卫星与网络》,九方智投、华泰证券

卫星互联网市场规模稳步上升,下游应用场景不断拓宽

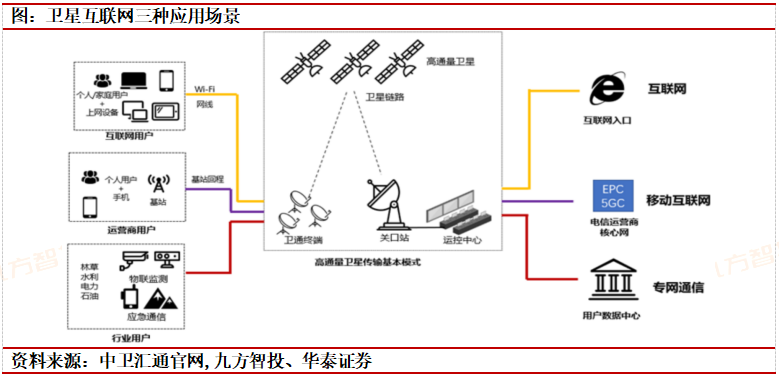

据华经产业研究院预测,2025年我国卫星互联网市场规模将达到446.92亿元,2022年-2025年CAGR为12.4%。应用场景方面,22年8月25日,T-Mobile与SpaceX宣布达成合作,将为其用户提供卫星移动互联网服务;

8月26日,全球首个5GNTN手机直连卫星技术外场验证发布,实现了端到端全链路技术贯通;同年9月6日,华为mate50与iPhone相继宣布实现手机直连卫星技术。此外,星链卫星在俄乌冲突中充分发挥了指挥、控制和通信作用。未来,卫星互联网有望在军事、民用等更多场景得到应用。

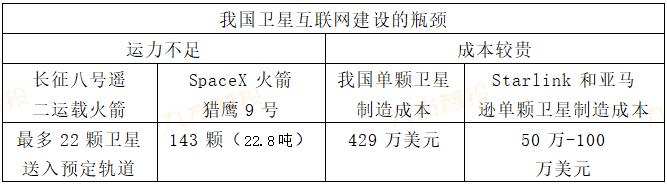

运力不足,成本过高是国内卫星互联网当前最大瓶颈。短期来看,解决运力问题是我国卫星互联网建设的当务之急。长期来看,降低成本是卫星互联网建设的必由之路。

政策和投融资:多地政策持续加码,融资活动保持活跃

政策方面:2023年2月6日,工信部发布卫星互联网纳入进网许可管理,各省区市2023年政府工作报告相继表态要大力发展卫星互联网。2022年8月10日,湖北省发文推动北斗“星/芯/网/端”,拟成立超50亿元北斗产业发展基金;同年9月20日,河南省部署2+N发展格局,打造卫星应用产业基地。

投融资方面,中国商业航天企业银河航天于2022年9月7日完成新一轮融资,投后估值约110亿元。由银河航天构建起的星地融合5G试验网络——“小蜘蛛网”已完成多项卫星互联网应用验证,其中包括国内首次低轨宽带通信卫星与5G专网的融合测试、国内首次V频段低轨卫星测控等。预计我国低轨通信卫星今年将进入密集发射期,新赛道已经蓄势待发,产业链迎加速发展。

三、卫星互联网产业链

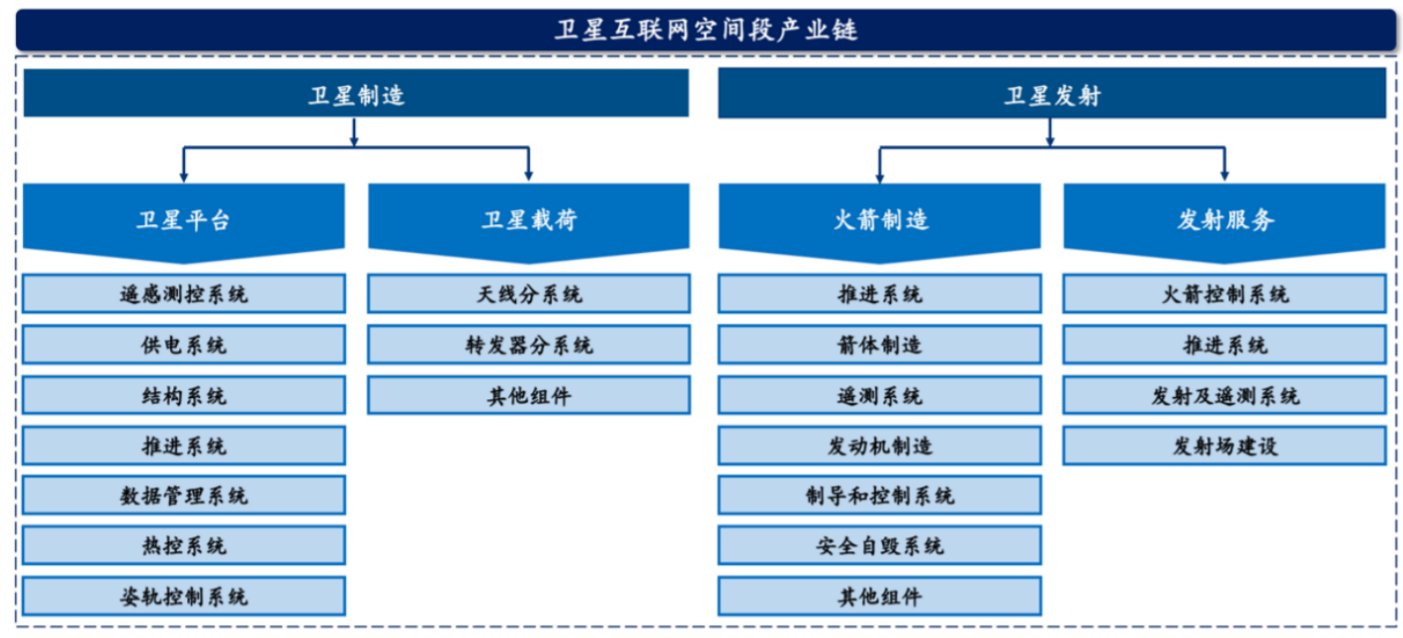

1.卫星互联网空间段相关产业链

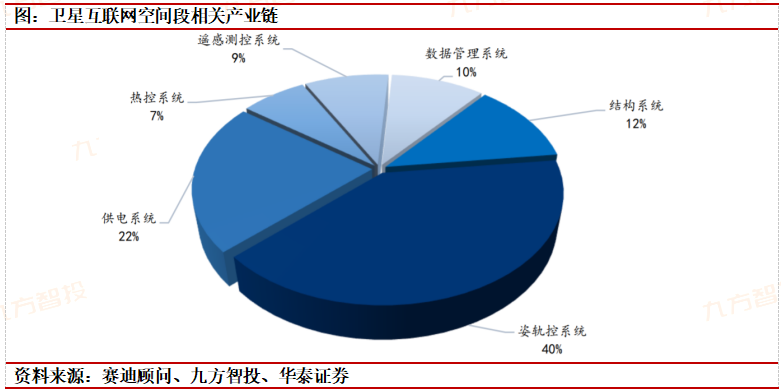

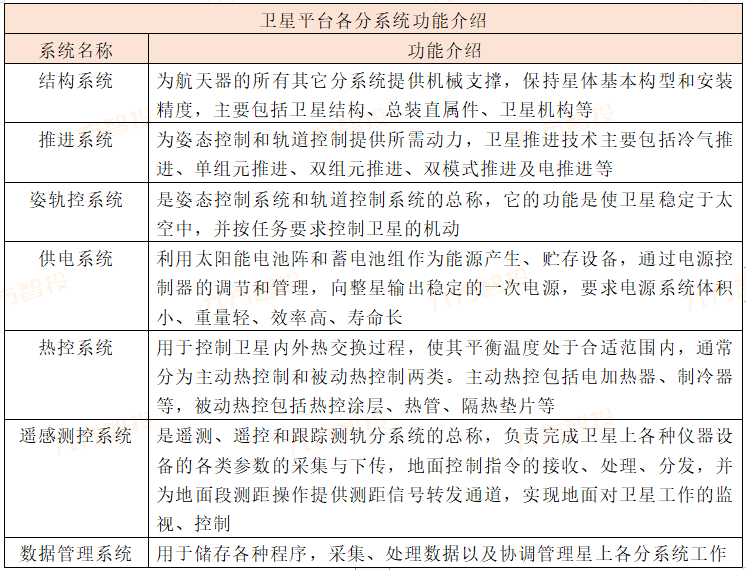

空间段建设提速的关键是卫星批量化生产技术的掌握,卫星批量化生产首先要实现卫星平台批量化生产。卫星由卫星平台和有效载荷构成。卫星平台主要包含结构系统、供电系统、推进系统、遥感测控系统、姿轨控制系统、热控系统以及数据管理系统;有效载荷则是卫星入轨以后发挥其核心功能的部件,除非大规模采购或自产,否则基本为定制性产品。由于卫星平台具有通用化设计的特点,只需进行局部适应性修改便可支持一种或几种有效载荷的组合体,因此更适合大规模批量化生产。

卫星设计制造的标准化、工业化是长期降本关键。从卫星大规模制造到升空,空间段建设的推进离不开卫星发射。地面段信关站全球布网是产业稳定运行的重要支撑。地面信关站是卫星互联网系统的重要组成部分,其建设或因各国法规差异存在落地运营难题。

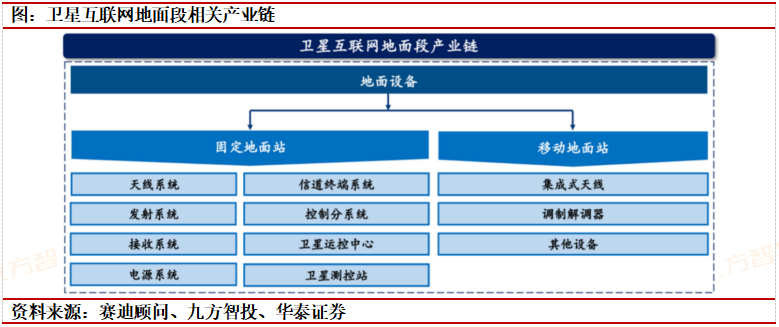

2.卫星互联网地面段相关产业链

3.用户段终端低成本、小型化是实现商业化落地的必由之路。

图:卫星互联网地面段相关产业链

资料来源:赛迪顾问、九方智投、华泰证券

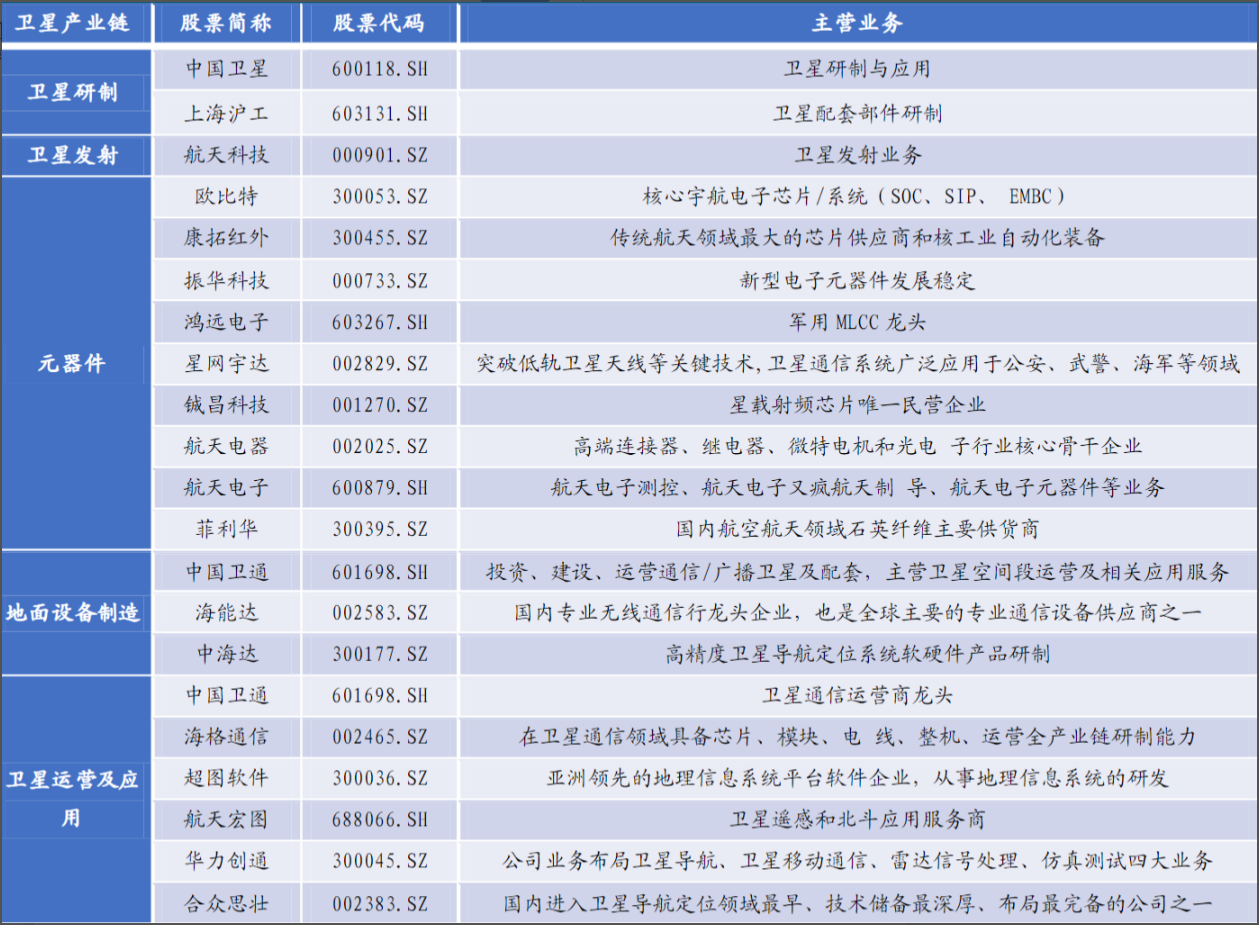

4.投资机会:卫星互联网产业链重点:

1)卫星相控阵T/R芯片及组件之铖昌科技、国博电子;

2)我国卫星部分总装上市公司:中国卫星。

3)卫星终端:现有卫星通信芯片供应商或有望受益。卫星基带芯片部分由于需要通信算法和协议栈的积累,现有供应商有望延续优势,或受益于后续大规模应用。目前具备相应。卫星通信芯片技术能力的供应商包括华力创通、海格通信、中国电科、中科晶上以及紫光展锐、海思等。

4)高精度卫星导航之华测导航;

5)星敏感器之天银机电。

6)运营与应用:仍有待星座建设完成,前景广阔。卫星运营龙头之中国卫通;其他中国星网、中交通信(盛洋科技拟收购)、中国电信、中国联通、亚太星通等。

图:卫星互联网产业链概览

资料来源:赛迪顾问、九方智投、华泰证券

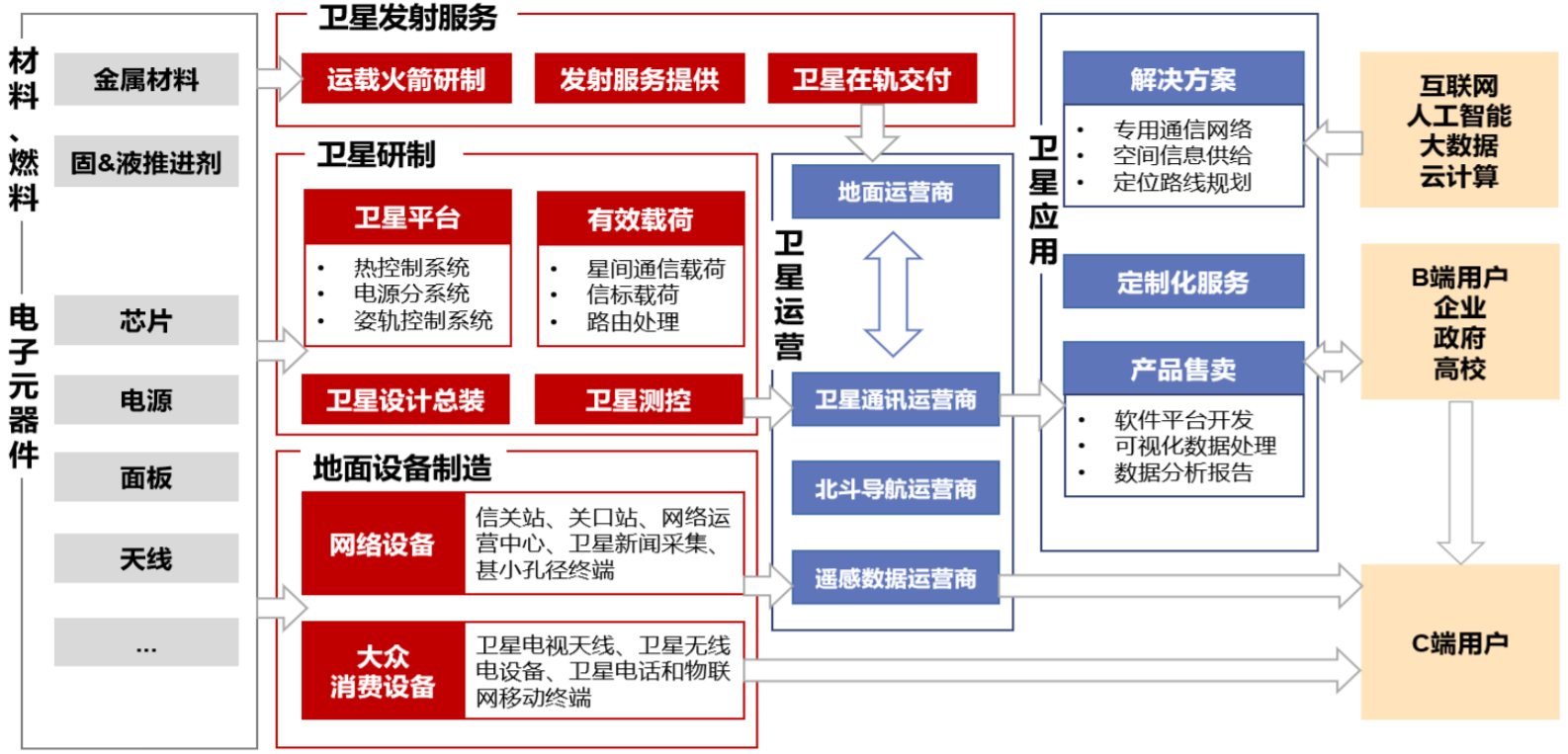

卫星通信产业链上游主要为卫星制造、运载及管控;中游产业链为卫星运营及地面设备制造;下游为卫星应用。

图:卫星互联网产业链概览

资料来源:太空与网络、各公司公告、国信证券

1.卫星相控阵T/R芯片及组件之铖昌科技、国博电子;

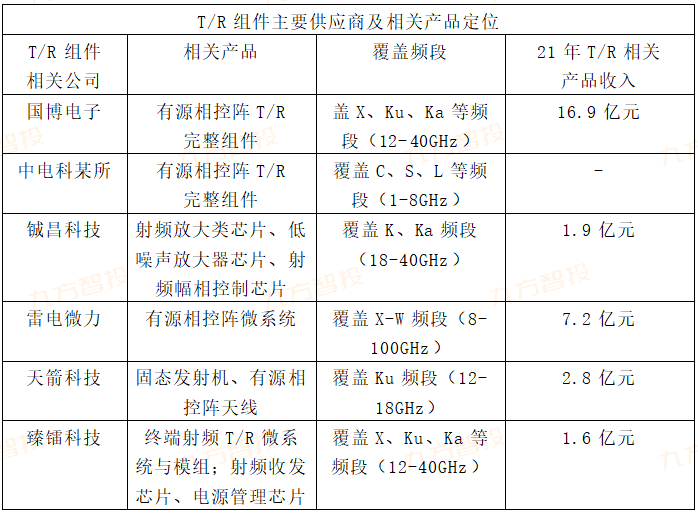

从产业链发展先后顺序来看,上游卫星制造率先受益。随着我国低轨卫星建设帷幕逐渐拉开,卫星制造作为上游产业链将率先受益。其中重点关注通信载荷中T/R组件环节。(1)批量卫星制造的成本节约将主要在卫星平台侧,卫星载荷的成长空间和确定性更高。

(2)T/R组件是低轨通信卫星载荷中相控阵天线的关键、必备零部件,是卫星载荷中价值占比最高的组件环节。通信卫星载荷主要分为天线和转发器两大分系统,其中,低轨卫星将主要采用相控阵天线系统,其占载荷的价值占比可以达到70-80%;而T/R组件是相控阵天线的核心零部件,T/R组件成本可以占据有源相控阵天线模块成本的50-60%,价值占比超过行波管等其他载荷组件。

2.我国卫星部分总装上市公司:中国卫星。

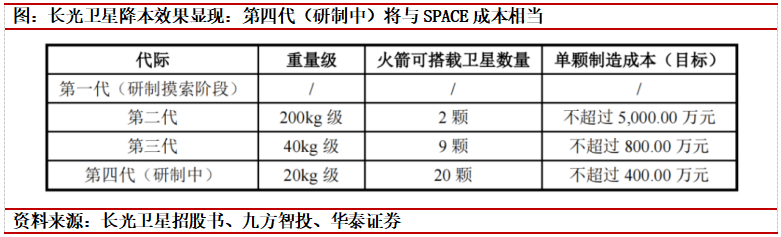

长光卫星(拟IPO)公司专注于商业航天领域,是我国第一家集卫星研发制造、运营管理和遥感信息服务于一体的全产业链商业遥感卫星公司。拥有全球最大亚米级商业遥感卫星星座。长光卫星最近三年营业收入复合增长率为92%,2021年度营业收入为3.12亿元。最近三年累计研发投入占最近三年累计营业收入的比例为94.85%,最近三年累计研发投入为4.75亿元。截至2022年6月30日,长光卫星已取得授权发明专利140项、实用新型专利25项、软件著作权376项。

长光卫星虽然可喜的不断降本,但由于下游应用产业尚不成熟,销售收入无法覆盖同期发生的卫星折旧成本等支出,长光卫星的毛利率及净利率仍未转正。

图:我国卫星部分总装单位

资料来源:赛迪顾问、九方智投、华泰证券

3.卫星终端:现有卫星通信芯片供应商或有望受益。卫星基带芯片部分由于需要通信算法和协议栈的积累,现有供应商有望延续优势,或受益于后续大规模应用。目前具备相应。卫星通信芯片技术能力的供应商包括华力创通、海格通信、中国电科、中科晶上以及紫光展锐、海思等。

4.高精度卫星导航之华测导航;

5.星敏感器之天银机电。

6.运营与应用:

仍有待星座建设完成,前景广阔。卫星运营龙头之中国卫通;其他中国星网、中交通信(盛洋科技拟收购)、中国电信、中国联通、亚太星通等。

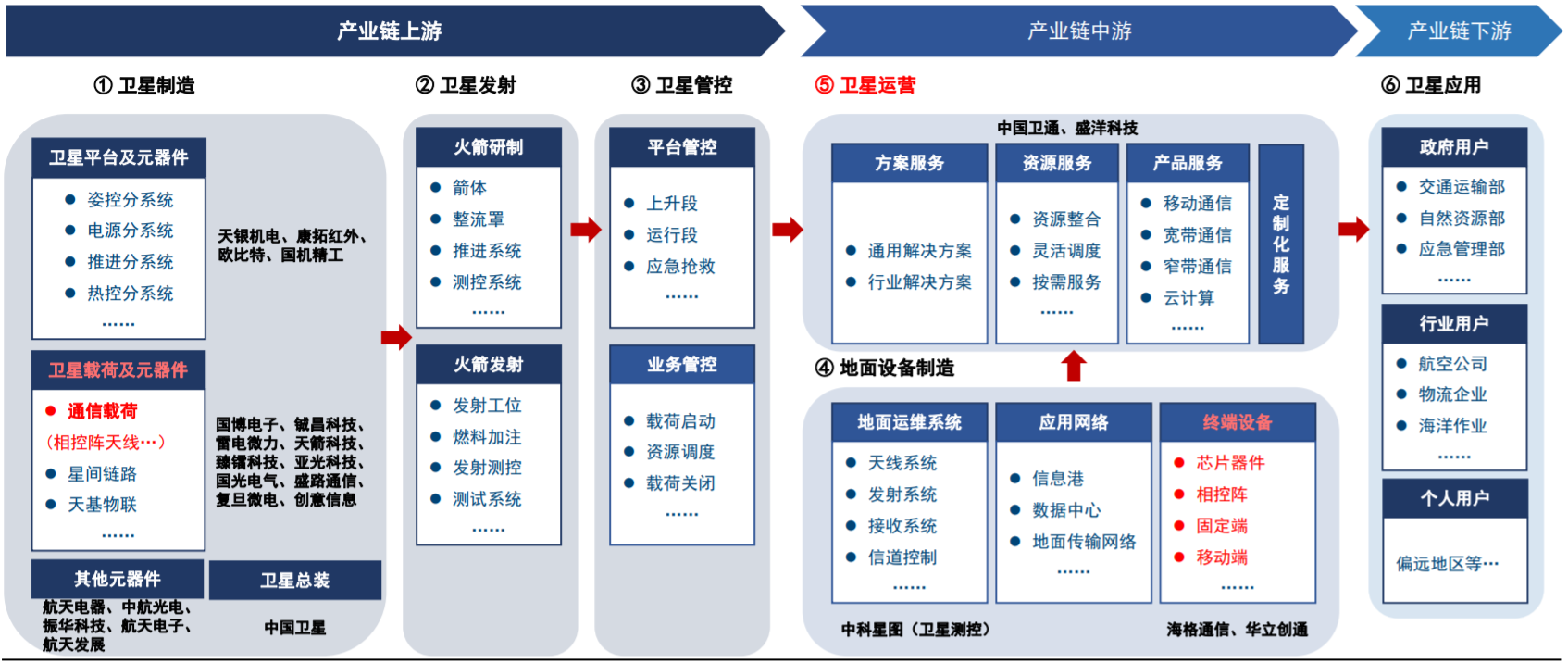

图:卫星互联网产业链

资料来源:wind,九方智投、国金证券

参考资料:

20230111-华泰证券-关注卫星互联网建设

20221030-国信证券-通信:卫星互联网开始加速,关注低轨卫星产业链机会

20221210-申银宏源-通信:SpaceX推出“星盾”计划,重视卫星互联网行业动向-申万宏源通信周报(2022/12/5-2022/12/9)

20221223-国金证券-通信行业23年策略:站在新周期的起点,关注三条主线

本报告由研究助理协助资料整理,由投资顾问撰写。投资顾问:王德慧(登记编号:A0740621120003

沪公网安备31011802005267号

沪公网安备31011802005267号