导语

①全球电动化势不可挡,新能源汽车销量增长带来巨大需求,行业景气度持续向上;

②政策和需求的双重驱动下,充电设施建设提速,千亿蓝海市场有望迎来新的发展。

事件驱动

11月14日消息,工业和信息化部、交通运输部等八部门正式印发《关于启动第一批公共领域车辆全面电动化先行区试点的通知》,确定北京等15个城市为此次试点城市,将推广新能源汽车、建设充换电基础设施等。

通知明确车辆电动化水平大幅提高、充换电服务体系保障有力、新技术新模式创新应用3个主要目标,以及提升车辆电动化水平、促进新技术创新应用、完善充换电基础设施、健全政策和管理制度4方面重点任务。

根据通知预期目标,新能源汽车推广将聚焦公务用车、城市公交车、环卫车、出租车、邮政快递车、城市物流配送车、机场用车、特定场景重型货车等领域,推广数量预计超过60万辆;充换电基础设施方面,将建成超过70万台充电桩和0.78万座换电站。

产业分析

一、充电桩——新能源汽车的必要补能设施

充电桩的功能类似于加油站中的加油机,其输入端直接连接到交流电网,输出端则通过充电插头为电动汽车的电池充电。充电桩通常在路边、停车场、加油站等位置安装,可以固定在地面或墙壁,提供多种充电接口以适应不同型号的电动汽车。

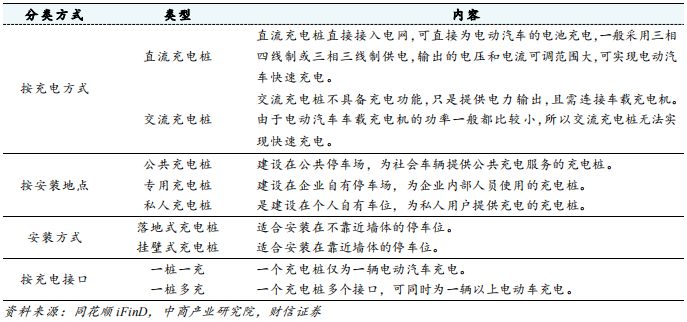

充电桩根据充电方式、安装地点、安装方式、充电接口数目的不同,充电桩可以分为:直流/交流充电桩、公共/专用/私人充电桩、落地式/挂壁式充电桩、一桩一充/一桩多充等。其中,公用充电桩一般采用直流充电桩,充电功率大,充电时间短;专用桩及私人桩一般采用交流充电桩,技术成熟,安装成本低。另外,为配合各类应用场景,充电桩行业还积极探索了换电充电、无线充电等多元化的补能模式。

充电桩分类

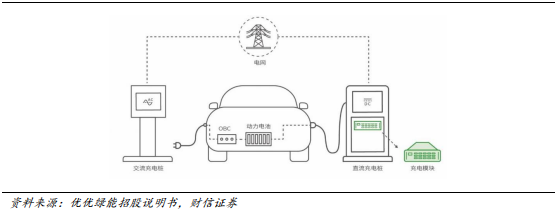

交流充电桩是一种在公共充电与私人充电中均广泛应用的充电桩。交流充电桩不具备直接的充电功能,只提供电力输出,连接车载充电机OBC方可实现充电,采用常规电压,充电功率小,充电时间长(通常为 6-10h),为慢速充电。由于结构简单、体积小、成本较低,适用于居民区和办公楼的停车位。交流充电桩包括单相和三相充电桩,工作电压分别为220V 和380V。在民用建筑中,多采用单相7kW 的充电桩和三相42kW的充电桩。

交流充电桩、直流充电桩充电示意图

直流充电桩是一种主要用于公共领域的充电桩。直流充电桩可直接为电动汽车动力电池充电,充电功率大,充电时间短(通常为 20-60min),满足快充需求,适用于需要快充的公共场所。输入电压一般为380V,输入功率多为30kW/45kW/60kW/120kW,甚至有高达300kW的输入功率。

二、产业链——核心设备制造环节和运营环节为核心

①上游:主要为充电桩设备元器件和零部件供应商

零部件包括充电模块、配电滤波设备、熔断器、断路器、线缆、计费设备等,其中充电模块又包含功率器件、磁性材料、电容等元器件。具体来看充电模块的代表企业有英飞源、优优绿能、通合科技、永联科技、盛弘股份、华为、中兴、特来电、英可瑞、麦格米特等企业。

②中游:主要为充电桩整桩生产商

参与主体包括电气设备公司、第三方桩企、家电企业等,代表企业有盛弘股份、绿能慧充、永联科技、易事特、科士达、英杰电气、道通科技、炬华科技等企业。

具体而言,整桩制造技术门槛低,产品差异性小,国内市场的充分竞争导致国内利润率较低,加之各运营主体对于供应商有地域偏好或者其余资质偏好,格局较为分散。海外市场则是由 AeroVironment、ABB、BP 等老牌电器厂主导,国内盛弘股份、道通科技、绿能慧充等企业也开始布局海外。

③下游:主要为充电服务运营商及终端客户

具体运营商可分为以特来电、云快充、小桔充电、星星充电、依威能源为代表的专业化运营企业,以国家电网、南方电网、中国普天为代表的国有企业,以及以比亚迪、特斯拉、蔚来、小鹏、上汽为代表的整车企业三大类。

此外,充电桩产业链中许多企业为了更好地发挥协同效应,采取“生产+运营”一体化模式,既做充电桩整合,又做充电桩的运营,如盛弘股份、绿能慧充、南方电网、星星充电、特来电、公牛集团等。

充电桩产业链

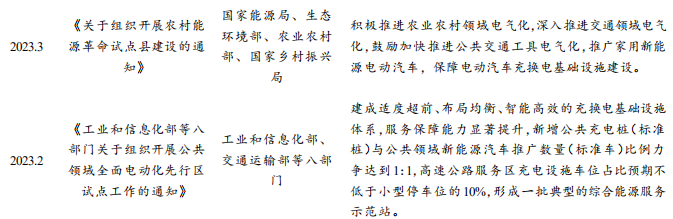

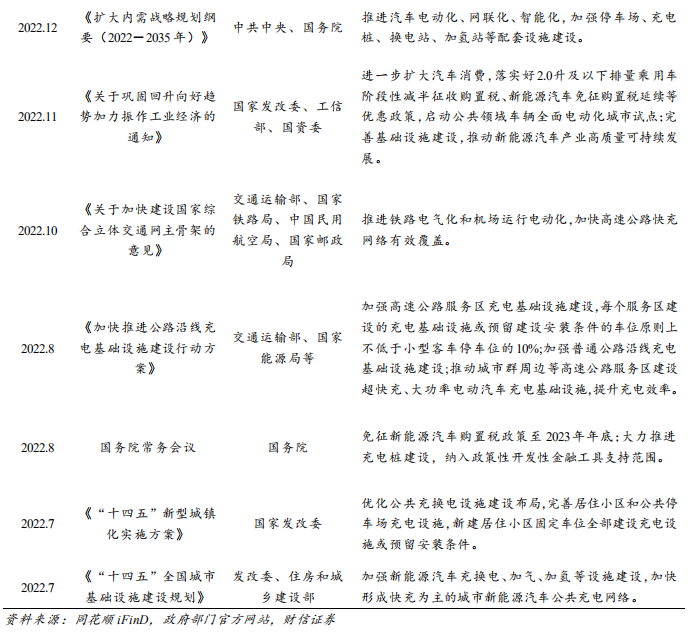

三、国家政策密集出台,助力公共桩建设加速

2014年以来,我国陆续出台推动充电桩发展的相关政政府工作报告将充电桩纳入“新基建”七大重点领域,国家对充电基础设施建设的重视程度持续提高,政策持续完善更新:从数量来看,指引从满足2000万辆电动车充电需求的静态指引转变为车桩比 1:1 的动态指引;从布局来看,针对公共桩缺口问题,国家多次强调加大高速公路直流快充布局,于 2023年6月印发《国务院办公厅关于进一步构建高质量电基础设施体系的指导意见》,指出要适度超前安排充电基础设施建设,目标到2030年建设形成城市面状、公路线状、乡村点状布局的充电网络,推动充电桩“下乡”。

充电桩行业相关政策

四、电动化带动充电桩需求,2027年有望达到1929亿元

1、全球电动化势不可挡,充电桩缺口大

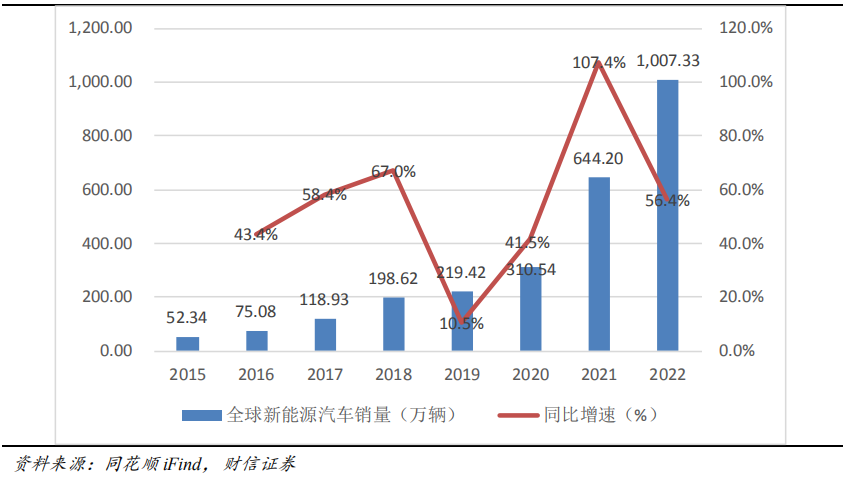

中国为全球最大新能源车市场,新能源汽车渗透率及保有量持续大幅增长,带动充电桩市场需求旺盛。电动汽车充电问题是电动汽车推广的“最后一公里”,2022年全球新能源汽车销量破1000万辆,同比增长56.4%,国内新能源汽车销量达688.7万辆,占比超60%,成全球最大市场。

在我国2022年全年汽车销量中,新能源汽车销量渗透率达25.64%,较2021年上升12.24pcts,已完成2020年发布的《新能源汽车产业发展规划(2021-2035年)》所提出的20%的目标;新能源汽车保有量方面,我国新能源车保有量从 2016年的91万辆增至2022年的1310万辆,对应六年CAGR达55.97%,而据中国充电联盟统计,截至2022年年底,我国充电桩(包括公共桩和随车配建私人桩)保有量521万台,车桩比为2.51:1,距离2025年实现车桩比 2:1、2030 年实现车桩比 1:1 目标仍有差距,充电桩建设亟需加速。

全球新能源汽车销量及其增速

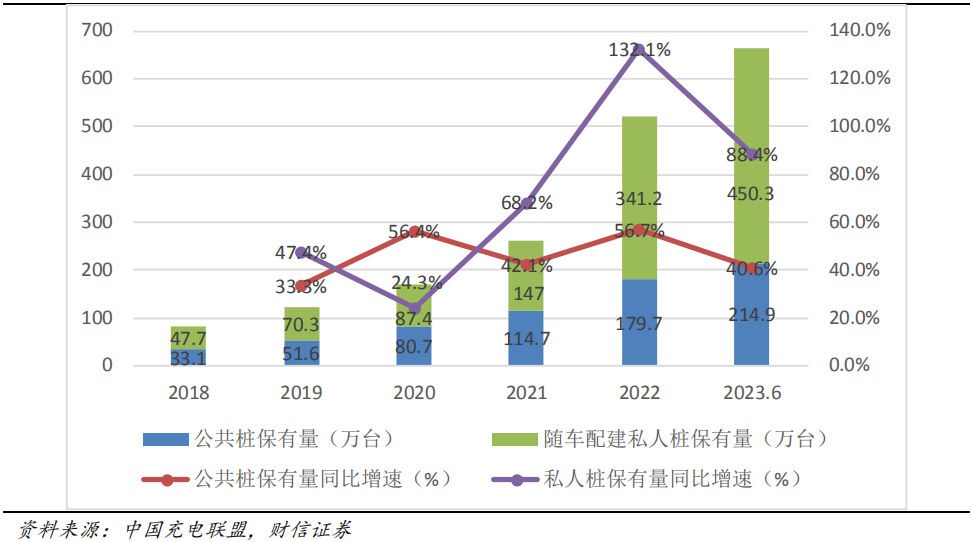

2、国内车桩比逐年降低,但公共补能缺口仍大

出租车、网约车等运营车辆均有高频使用公共充电桩的需求,且对充电效率要求高;此外,部分没固定停车位的私家车车主仍需要寻找公共充电桩进行日常补能,尤其是特大城市受居民区建设环境限制,私桩配建困难,因此公共桩建设空间广阔。

据中国充电联盟统计,我国公共桩保有量从2018年的33.1万台增至2023年6月的214.9万台,随车配建私人充电桩从2018年的47.7万台增长至2023年6月的450.3万台,私桩保有量增速整体高于公共桩;车桩比由2018年的3.23 降至2023年6月的2.44,公共车桩比由2018年的7.89降至2023年6月的7.54,车桩比呈明显下降趋势,但仍明显存在公共桩缺口较大的问题。

我国充电桩保有量及其增速

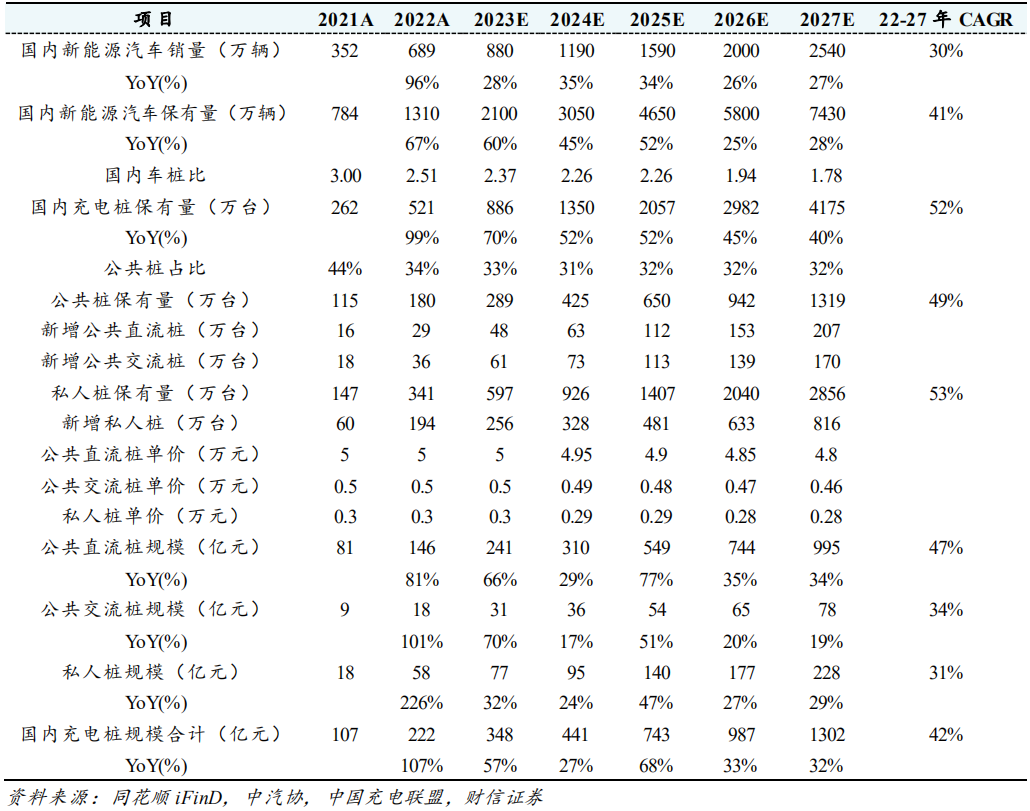

3、国内市场空间测算,对应未来5年CAGR达48%

充电桩运营商的主要收入来源于充电电费和服务费,与新能源汽车的保有量和单车带电量有关。运营商的盈利主要来源于服务费、电力差价、补贴、增值服务,其中收取充电电费和服务费是大部分运营商最基本的盈利方式。未来随着新能源汽车保有量和单车带电量的逐步提升,充电运营商服务收入规模有望得到大幅增长,并且随着各省市补贴政策的陆续出台,运营商有望实现盈利改善。

假设:

①单车带电量有望随电池技术进步而提高,假设2023-2027年分别为52/54/57/59/60kWh。

②根据中国消费者协会《新能源电动汽车消费与公共充电桩使用情况调查报告》的调研数据显示,用户使用公共充电桩的充电频率主要集中在4-6 次/月,假设充电频率为5 次/月,一年充电约60次;

③当前基础电费一股在0.4-0.6元/kWh之间,而充电服务费则基本在1元/kWh以下,一般为0.4-0.9元/kWh,假设充电电费单价为0.50元/kWh,充电服务费单价为0.65元/kWh。

国内市场空间测算:预计2027年市场空间达3076亿元,对应未来5年CAGR达47%。

国内充电桩运营行业市场空间测算

投资策略

财信证券表示,市场和政策的双重作用推动充电桩行业发展,具体分环节来看:制造环节方面,大功率直流快充趋势下直流桩和充电模块将迎来高增长机会,加之海外市场高增速、高盈利驱动下给充电桩制造环节带来的广阔出海机遇,产品品质要求提升,制造环节行业技术壁垒将加深,看好技术优势明显、拥有优质客户资源、已布局海外的龙头企业。

充电桩运营环节由于具有资金、物理位置资源、数据资源壁垒,对精细化管理要求较高,看好具有先发优势、规模优势的头部运营企业,未来随着充电桩成本下降,单桩利用率、单桩功率、度电收入的提高,光储充一体化、车网互动等新业态模式的进一步开拓,以及电力市场交易逐步发展,头部运营企业有望跨越盈亏平衡点,实现盈利改善。

安信证券也认为,充电基础设施建设持续推进,受益于需求+政策双重驱动,充电桩行业国内海外共振呈现高增速,建议关注充电桩相关产业链机会。

个股分析

绿能慧充:布局充电堆差异化竞争,技术优势显著

公司已实现交/直流充电桩产品全功率、多场景覆盖,并主推公用直流快充产品,积极布局大功率充电堆产品。技术优势突出,掌握全球首创环星大功率柔性充电技术、业界最大功率分体式充电系统技术、同时支持多充电结构技术规格的液冷充电系统解决技术及光伏、储能、充电、放电、检测一体化集成技术等多项核心技术,并具备充电模块自研能力。充电设备订单饱满,已开始布局海外市场,直流桩产品已取得欧标和日标认证,实现欧洲大客户突破。此外,公司积极发展光储充一体化,通过微电网技术,向下游运营环节拓展。

盛弘股份:整桩模块一体化企业,较早绑定巨头布局海外

公司以电能质量产品起家,目前聚焦于充电桩和储能领域。其中充电桩业务包含分体式/一体式充电设备、交流充电桩、直流充电模块、充电站建设及运营等,目前以直流快充整桩产品为主,充电模块涵盖15kW、20kW、30kW、40kW 全系列功率,并于2022年11月成功推出国内首款 50kW直流充电模块,有较强的模块自供能力。公司直流快充、交流充电桩和充电模块均已通过欧标CE认证,是首批进入英国石油(BP)中国供应商名单的充电桩厂家。

特锐德:子公司特来电为充电桩运营龙头,先发优势、规模优势显著

特来电充电桩保有量和充电量都稳居全国第一,是国内领先的充电网运营商与充电网解决方案提供商。特来电的核心竞争力在四个方面:一是充电网的技术体系和架构,二是运营体系,三是得益于母公司在箱变产品上的优势,四是常年累积的专业化团队优势。早在2014年,特来电就发布电动汽车群智能充电系统;15年提出充电网概念,创新发布 CMS 主动防护、柔性充电智能系统;16年发布中国最大“充电网、车联网、互联网”大数据云平台;17年发布“汽车充电网”与“新能源微网”双向融合系统;18年特来电打造的世界首创“充电、光伏、储能”智慧车棚开始投入运营。

风险提示

新能源汽车销量增速不及预期、充电桩利用率不及预期、充电桩大功率趋势发展不及预期、新技术迭代进展不及预期、运营环节新型商业模式开拓不及预期、行业竞争加剧。

资料参考

20230901-财信证券-新能源电池行业深度:电动化带动充电桩需求,设备及运营商有望受益。

20230830-安信证券-充电基础设施建设持续推进,关注充电桩产业链投资机会。

免责声明:【九方智投-投顾-何龙涛-登记编号:A0740622100005;以上代表个人观点,仅供参考,不作为买卖依据,据此操作风险自担。投资有风险,入市需谨慎】

沪公网安备31011802005267号

沪公网安备31011802005267号