全球光纤光缆需求回暖!板块有望持续受益

一、国内新基建投资及海外网络建设共同拉动需求端回暖

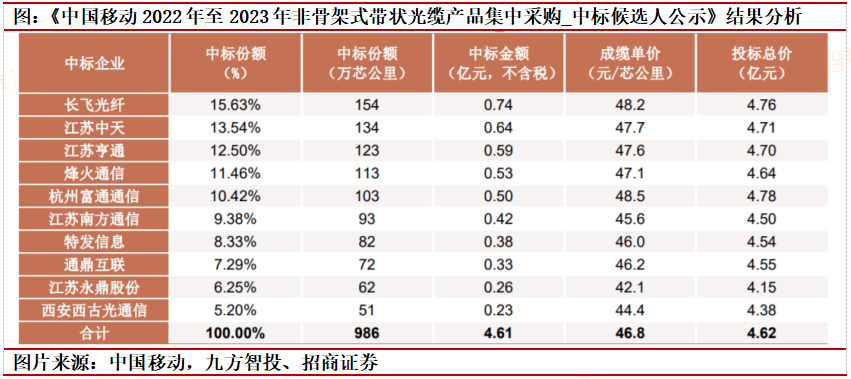

1.光缆新一轮集采开启,中国移动带状光缆集采量升26.43%,国内普缆集采量有望继续增长。中国移动2022年9月20日晚发布《中国移动2022年至2023年非骨架式带状光缆产品集中采购_中标候选人公示》。中标TOP5企业的排序为:长飞光纤、中天科技、亨通光电、烽火通信、富通信息。

带缆集采价格回升,关注10月普缆集采。据此前发布的招标公告,本次中国移动非骨架式带状光缆招标规模为5.19万皮长公里(折合986.33万芯公里),需求满足期为一年,并设有限价49.64元/芯公里。

根据中标候选人公示,本次带缆成缆单价的平均价为46.8元/芯公里,综合考虑去年非骨架带缆的实际执行量,预计本次带缆的光纤光缆单价同比上升约20%,较上年移动带缆集采结果实现较大幅度上涨,进一步确立行业量价齐升趋势。

本次移动带缆集采预计是中移动新一轮普缆集采前的唯一集采,其结果对行业未来价格具有重要指引作用。从本次结果来看,价格因素降低,龙头的品牌和供货能力等综合优势正在显现,行业进入良性竞争格局。国内光纤光缆TOP5企业也是本次份额的前五名,且呈现“价高份额高”结果,背后反应了龙头公司品牌和供应能力优势带来的议价能力。

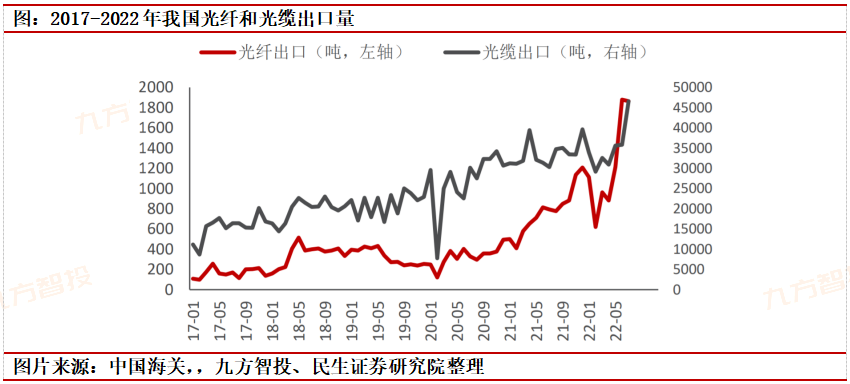

2.2022年国内光纤光缆出口量大幅提升,康宁扩产共同证明海外光缆需求高涨。全球网络建设加速,光纤光缆需求回暖。在新冠疫情背景下,各国逐步加大对通讯网络基础设施的投资力度,海外光纤部署有望持续加快,预计全球主要区域光纤光缆需求将恢复增长趋势。

海外需求端:FTTx渗透率仍较低,5G建设亦落后于国内,新冠疫情进一步激发流量需求,带动海外运营商相继加大光纤光缆资本开支投入;

海外供给端:受制于经济性,我们判断海外龙头如康宁、古河短期不会大规模扩产,海外将保持较为良性的供需格局,欧洲、南美、北美等主要市场有望维持3年以上高景气。

国内光纤、光缆出口量同向走高验证国内光纤光缆龙头出海逻辑。从光纤光缆出口看,2022年7月国内光纤出口量为1863.21吨,同比+135.09%,1-7月累计光纤出口量达8529.42吨,同比近翻倍增长(+91.22%);22年7月国内光缆出口量为4.66万吨,同比+53.73%,22年1-7月累计光缆出口量达24.45万吨,保持高速增长趋势。

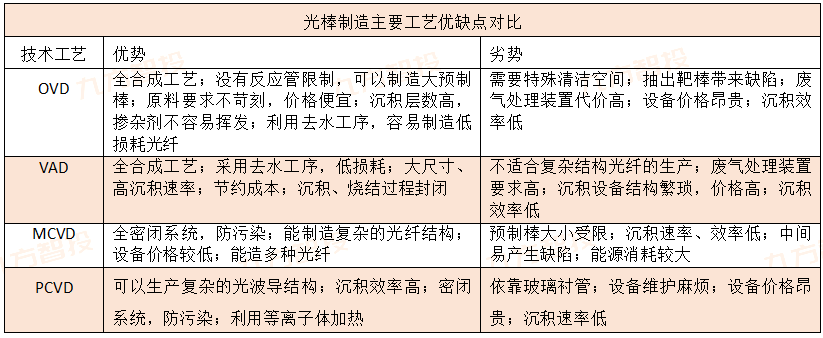

3.光棒技术迭代推动降本提效,毛利有望进一步提升。目前芯棒制造普遍采用改进的化学气相沉积法(MCVD)、等离子体化学气相沉积法(PCVD)、轴向气相沉积法(VAD)和棒外化学气相沉积法(OVD)四大主流工艺,其中国内以PCVD、VAD、OVD工艺为主。PCVD具有折射率分布控制更精确、加工灵活性更大的优势,而OVD、VAD工艺与PCVD工艺相比,可制造大尺寸光纤预制棒,同时成本相对较低。

亨通光电、中天科技多采用OVD、VAD技术,长飞光纤受普睿司曼影响,最初以PCVD制备光棒工艺为主,但随着降本需求增加,OVD、VAD技术由于不需要进口套管被更广泛应用,长飞光纤潜江工厂光棒、光纤产能扩产也采用了OVD、VAD技术,光棒利润将进一步增加。

站在周期拐点上看,行业龙头效应开始显现。在新冠疫情和国际动荡政治局势的影响下,光纤光缆市场的原材料价格波动较大,中小厂商产能受到较大冲击,但拥有自主研发生产光棒能力且工艺独立性较强的龙头厂商逐步从市场中显现。

同时,随着光纤光缆低效产能开始退出,几年前周期下行时的库存消化完毕,国内光纤光缆市场供求关系趋向紧平衡,各厂商营收及净利润逐渐提升,供给端发展态势良好。

供需关系趋向平衡,量价齐升新周期已至。随着国内海外网络建设加速,光纤光缆需求侧不断复苏,行业竞争环境持续优化,短期内产能供给难以快速释放,在此背景下,预计我国光纤光缆市场供需有望维持回暖态势,并拉动价格复苏,本次移动带缆预中标结果具有重要指引作用,预计行业将进入量价齐升的新周期。

二、国内光纤光缆行业复盘及展望

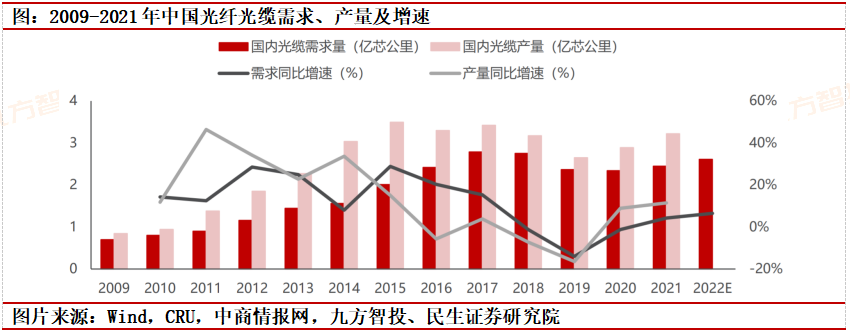

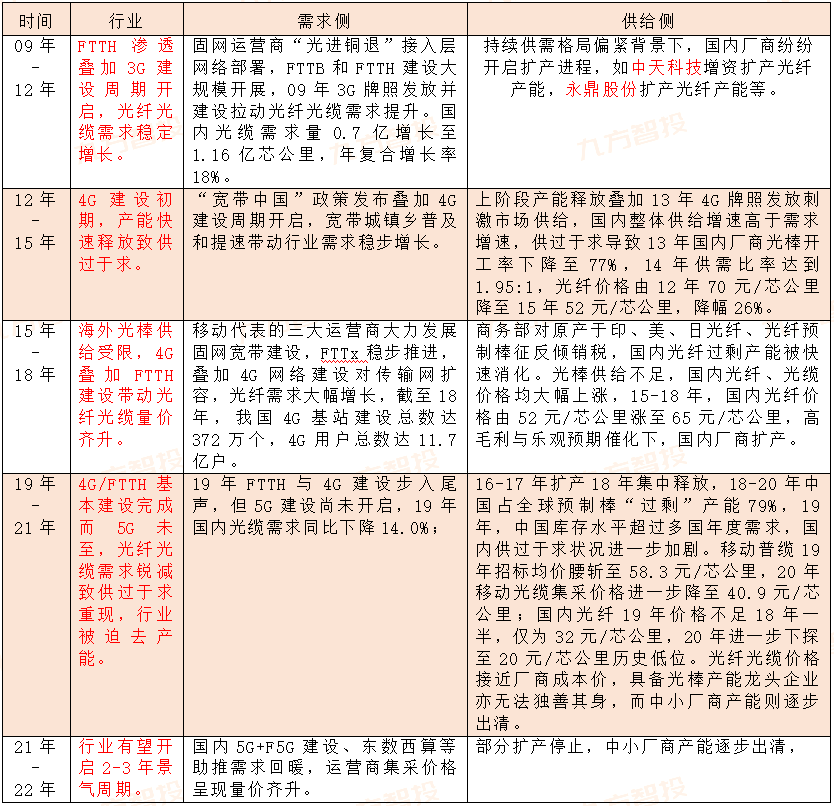

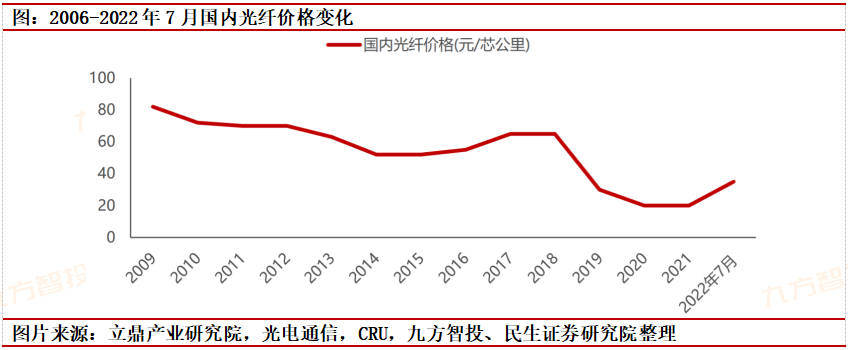

光纤光缆行业过去三年国内经历了一轮残酷的去产能周期走过低谷,有望迎来新一轮景气周期。光纤光缆行业的供需错配导致周期性较强:15-17年涨价周期由需求增长+光棒供给不足驱动;18-20年需求下滑,叠加前期高景气引发扩产潮,严重供过于求背景下20年三大运营商集采价格降至谷底;

21-22年供需关系改善,部分扩产停止,中小厂商产能逐步出清,国内5G+F5G建设、东数西算等助推需求回暖,运营商集采价格呈现量价齐升,行业有望开启2-3年景气周期。

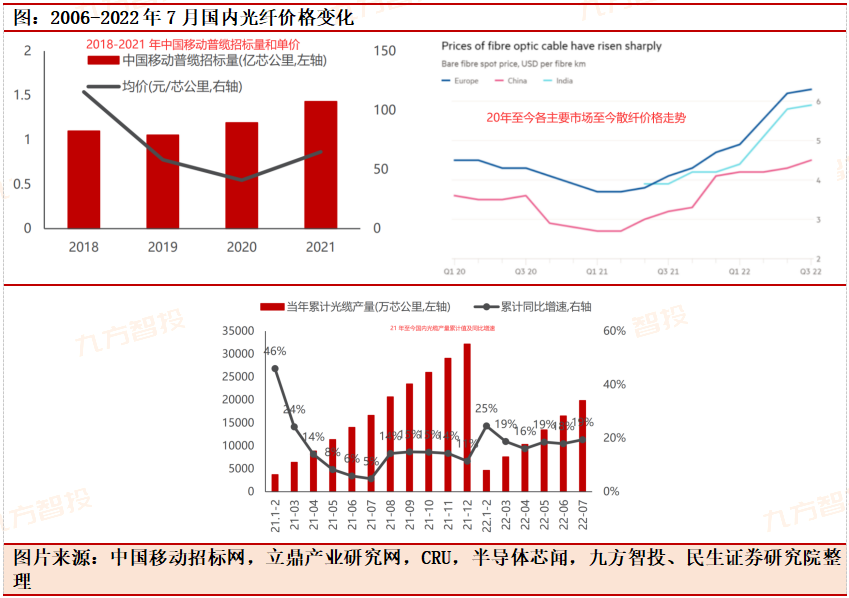

周期拐点:21年集采量价明显提升。移动21年普缆集采量价齐升:21年中国移动普缆集采规模约1.432亿芯公里,较20年增长20.14%,较19年增长35.88%,运营商对光纤光缆需求有所回升。

21年中移动普缆招标均价约64.9元/芯公里,较20年40.9元/芯公里涨幅超50%,量价齐升证明行业回暖。散纤价格:CRU数据显示,18-20年G.652.D光纤价格在整体市场低迷情况下降幅明显,从18年9.13美元/芯公里下降到19年约4.52美元/芯公里,20年进一步下跌至约2.90美元/芯公里,21年散纤海内。

根据Wind,22年1-7月国内光缆产量累计为1.99亿芯公里,累计同比增长19%,22年至今增速显著高于同期,以单月数据来看,22年7月光缆产量为3275.4万芯公里,同比增长25%,并显著高于6月18%的同比增速,验证国内光纤光缆行业景气抬升。

三、展望:光纤光缆需求旺盛,有望开启新一轮景气周期

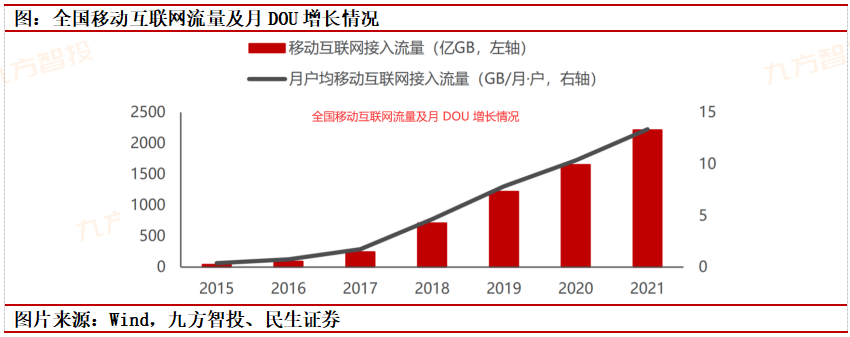

数据流量需求为光纤光缆景气度核心驱动力,体现为5G和F5G的大力建设。根据工信部数据,15-21年移动互联网接入流量由41.9亿GB增长至2,216亿GB,月户均移动互联网接入流量由0.76GB/月·户增长至13.36GB/月·户;22年1-7月移动互联网接入流量累计达1,463亿GB,同比增长19.1%,截至7月末,月户均移动互联网接入流量达到15.27GB,同比增长8.5%,相比上年末净增0.55GB。我们认为在数字经济、东数西算等需求催化下,数据流量仍将稳定增长。

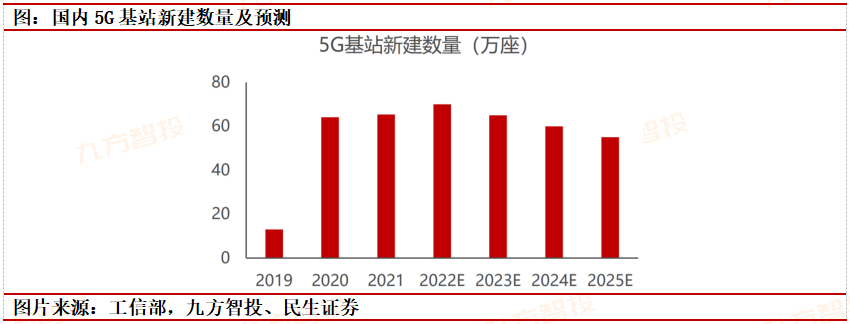

国内5G建设有序推进,光纤光缆增量。据工信部数据,我国已建成全球最大5G网络,5G基站数占全球60%以上,21年我国新建约65.4万5G基站,累计开通142.5万站;22年目标新建5G基站60万个以上,截至22年7月底,我国已开通5G基站196.8万个,即22年新增约54.3万个,7个月接近完成全年60万站规划目标。

预计今年5G基站建设或明显高于规划,考虑到5G基站接入、回传均需要用到光纤光缆,同时5G规模建设需采用独立组网模式,因此5G的规模建设有望推动光纤光缆行业发展。

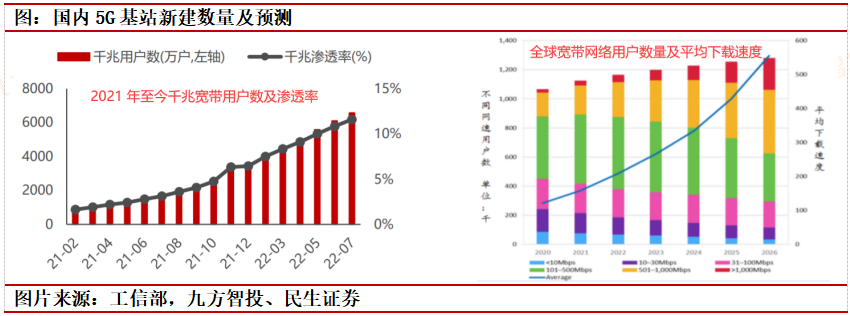

千兆宽带持续渗透,用户刚需倒逼网络升级。“光进铜退”与百兆渗透以政策驱动为主,但我们认为千兆的快速渗透则更多由于远程办公、在线教育、智慧家庭等、网络游戏等应用场景的发展,从而激发了对高速网络的需求。

根据工信部数据,截至22年7月,我国千兆宽带用户数达6,570万户,千兆渗透率达11.6%,已于21年10月提前完成工信部23年3,000万户的规划,并于22年6月提前完成《“十四五”数字经济发展规划》25年6,000万户的规划,推进速度远超预期。同时据Omdia预测,26年全球500Mbps以上用户将占据半数以上,我们认为用户需求有望倒逼固网升级,光纤光缆基本盘稳固。

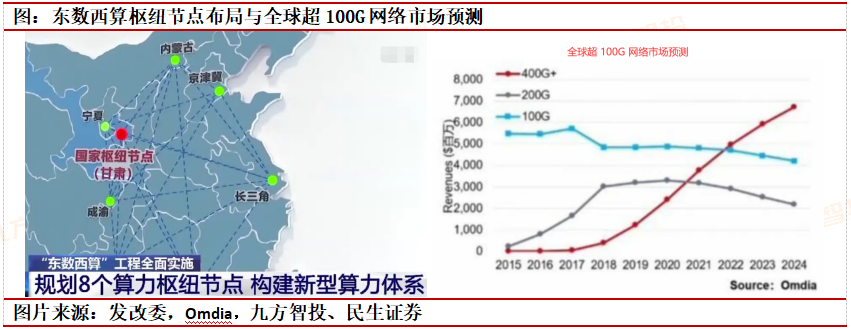

东数西算驱动骨干网升级,G.654E大有可为。2022年2月,国家发改委批复8个国家算力枢纽节点和10个国家数据中心集群,全面启动“东数西算”工程,构建数据中心、云计算、大数据一体化的新型算力网络体系,优化算力布局,将东部算力有序引导到西部。

由于“东数西算”网络布局空间跨度大,数据传输更为频繁,用户对低时延要求更高,现有骨干网的性能难以胜任,据Omdia预测,未来2年,超100G网络在整体市场份额中将超过60%,并且400G+将成为超100G网络的主流应用。

同时中国移动研究院专家表示,从骨干网层面来看,单波400G即将开启,并进入长周期,现网中使用的G.652光纤,已无法满足未来光传输网络超高速率、超大容量、超长距离的传输需要,这将带动光纤往高性能、大容量、低损耗、长距离方面更新换代。

四、投资机会:国内光纤光缆龙头企业

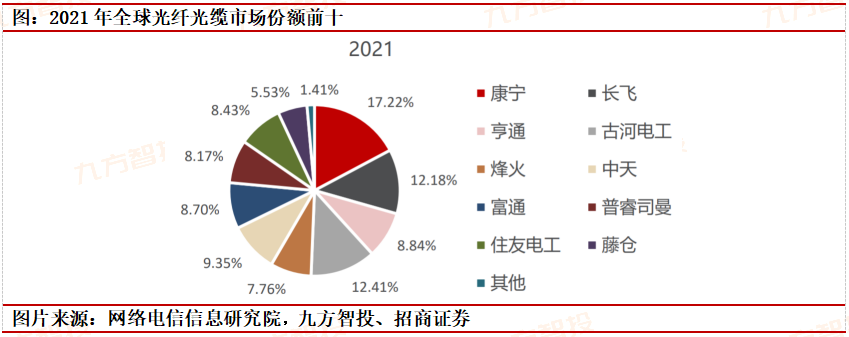

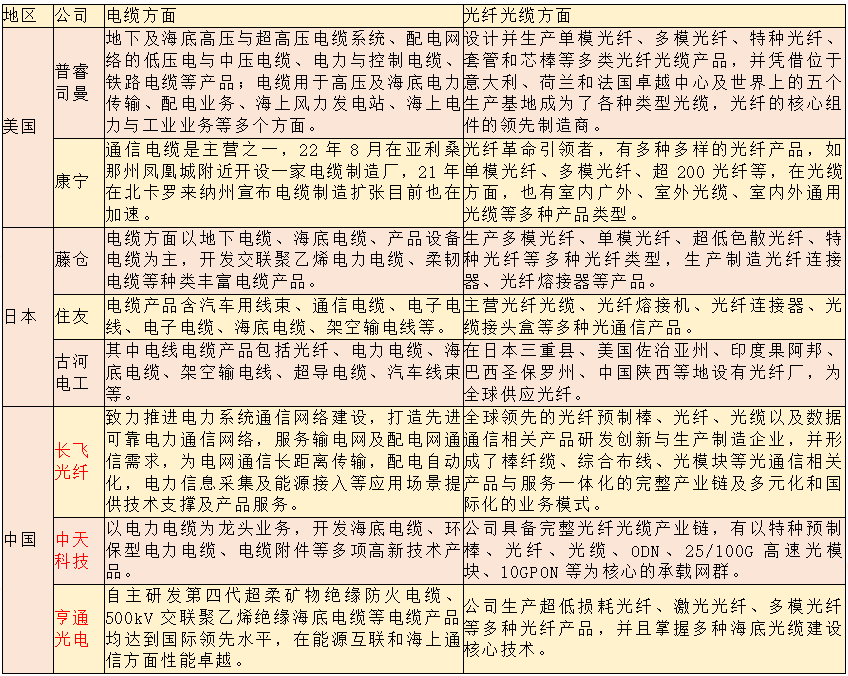

根据网络电信信息研究院的《全球光通信最具竞争力企业10强》榜单,2021年全球光纤光缆企业市场份额前十分别为康宁、古河电工、长飞光纤、中天科技、亨通光电、富通信息、住友电工、普睿司曼、烽火通信、藤仓。而国内外龙头企业在电缆和光纤光缆方面均有所布局,我们认为光缆和海缆在技术流程、渠道、原材料方面均有一定的协同性和复用能力。

长飞光纤:纵向一体化布局光模块、光器件领域,收购光恒、博创,协同子公司长芯盛创新产品系列;横向外延收购启迪半导体,布局第三代半导体业务。

全球领先的光纤预制棒、光纤、光缆及综合解决方案提供商,站稳行业领军地位。

作为国内最早的光纤光缆生产厂商之一,长飞光纤实现了“光纤预制棒-光纤-光缆”全产业链布局,具备核心技术优势。行业内为数不多的可以同时通过PCVD工艺和VAD+OVD工艺进行光纤预制棒生产的企业之一。

中外合资企业,多年进行国际化与产业本地化布局,已拥有40多个海外办事处,且在亚太、非洲、中东、美洲、欧洲等区域设立子公司,2022年上半年,公司位于印度尼西亚的光缆厂已完成产能扩充、位于波兰的光缆厂已完成第一批订单交付、长飞宝利龙光缆产线的建设按进度进行。

公司进行多元化布局,坚定生产本地化战略。收购光恒、博创,协同子公司长芯盛布局光模块、光器件领域。

22H1海外营收占比超30%,在海外光缆高度景气背景下有望核心受益。公司22H1实现营业收入63.91亿元,同比增长46.87%;实现归母净利润5.25亿元,同比增长9.65%;实现扣非归母净利润4.63亿元,同比增长188.05%。

中天科技:发力光伏储能铜箔领域,与江苏如东县签订合约开发光伏资源,收购中天新兴材料构建完整储能产业链,扩产电解铜箔产能,开发新应用场景。目前在手订单充沛,短期业绩确定性强。

公司以光纤光缆业务起家,致力于成为全球能源网络解决方案服务商,以海洋经济为龙头、新能源为突破、智能电网为支撑,内延外拓打造能源网络产业全价值链体系。

光通信方面,21年公司中标中交信通G.654.E光纤光缆招标项目并成为其主流供应商,这是继中国电信2017年上海-金华-河源-广州干线集采后又一重大项目。同时光缆参与英国电信(BT)旗下网络基础设施公司Openreach在英国开展的“全光”(FTTP)宽带和以太网项目,实现国内外同步推进。

海洋板块,公司具备海缆-海底观测、勘探-海缆敷设-风机施工于一体的海洋系统工程总集成能力,330kV及以上电压等级的海缆产品处于国内领先地位。

公司22H1实现营业收入200.42亿元,同比下降-16.68%,主要源于剥离部分低毛利的贸易业务;实现归母净利润18.24亿元,同比增长628.62%;实现扣非归母净利润17.94亿元,同比增长776.49%。

亨通光电:发力海洋通信板块,凭借极高壁垒位列全球TOP4,流量增长存量替换需求清晰,PEACE项目下半年有望陆续开通并贡献业绩增量。

公司“通信网络+能源互联+海洋业务”三架马车共同发展,不断延伸完善产业链。公司专注于在通信网络和能源互联两大领域,是通信网络产业中唯一具备“产品-服务-运营”全产业链的公司,并通过全球化产业与营销网络布局,致力于成为全球领先的通信网络和能源互联综合解决方案提供商。

2019年公司收购华为海洋,成为国内唯一具备海底光缆、海底接驳盒、Repeater、BranchingUnits研发制造及跨洋通信网络解决方案的全产业链公司,具备一定稀缺性。

公司22H1实现营业收入221.06亿元,同比增长22.42%;实现归母净利润8.60亿元,同比增长28.17%;实现扣非归母净利润8.85亿元,同比增长59.21%。

参考资料:

20220825-民生证券-长飞光纤深度报告:光纤光缆龙头,短期受益行业复苏,国际化+多元化接力长期发展

20220921-招商证券-光缆行业系列报告(二)从中移动带缆集采看光纤价格弹?

20220918-民生证券-通信行业深度报告:海缆中有一束光,光缆中有一片海

20220728-民生证券-光纤光缆龙头的转型之路——海缆之后会是什么?

本报告由研究助理协助资料整理,由投资顾问撰写。投资顾问:王德慧(登记编号:A0740621120003)

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧