光伏设备盈利提升!技术迭代推动高景气延续

【摘要】

在“双碳”和平价上网推动下,光伏景气保持高位。

“大尺寸”订单的收入确认仍在进行中,2022年光伏设备板块公司高增速将维系,未来能否延续高盈利水平的核心取决于新技术迭代频率+龙头公司高市占率能否持续。

行业趋势带动下,2022年一季度光伏设备板块整体盈利能力稳步提高,虽然自2021年以来,光伏上游硅料价格屡创新高,但是在这样的行业压力下,2022一季度申万光伏设备板块整体毛利率与净利率分别为20.8%与11.9%,同比分别减少0.1个百分点,增加1.3个百分点,盈利能力提升明显。

业绩表现:2021&2022Q1业绩同比增长58%&44%

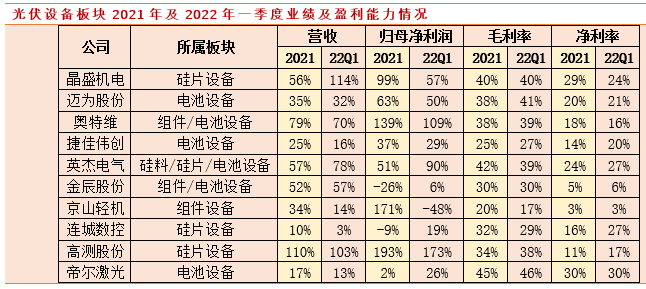

按照光伏设备营收占比均在50%以上标准,选择光伏设备板块中晶盛机电、迈为股份、捷佳伟创、金辰股份、英杰电气、奥特维、高测股份、帝尔激光、京山轻机、连城数控来进行比对分析。

2020-2021年,硅片设备、电池设备、组件设备受益“大尺寸”技术迭代、订单高增、规模效应显现,使得2021-2022年为“大尺寸”扩产落地大年,促进光伏设备板块营收、归母净利润同比大幅增长,增速处高位水平,板块盈利能力提升。

近年来晶盛机电、迈为股份、奥特维3家公司盈利能力逐年攀升,判断主要因技术迭代+高市占率(70-80%市占率)所致,龙头企业享超额盈利。

2021年光伏设备板块合计实现归母净利润47亿元,同比增长58%;2022年Q1实现归母净利润14亿元,同比增长44%;2021年毛利率32.4%(同比上升0.5pct),净利率17.2%(同比上升1.9pct);22Q1光伏设备板块毛利率33.5%(同比上升0.9pct),净利率18.3%(同比下降0.1pct)。

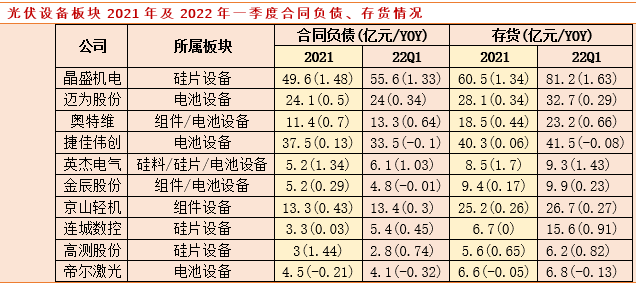

受益于“大尺寸”迭代、及2022年以来下游需求快速增长,行业订单表现高景气状态。2021年光伏设备板块合同负债157亿元,同比增长55%;存货209亿元,同比增长43%;22Q1合同负债163亿元,同比增长40%;实现归母净利润253.2亿元,同比增长51%。

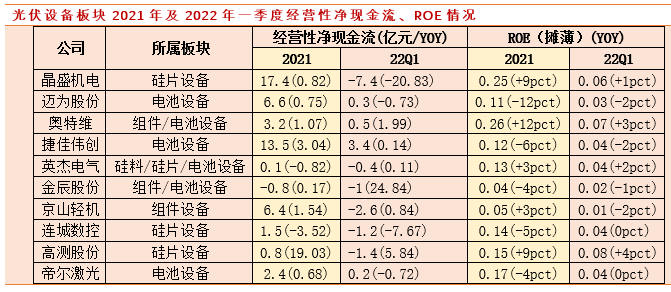

经营性净现金流、ROE水平保持稳健。2021年光伏设备板块经营性净现金流为51亿元,同比增长139%,ROE(摊薄)为14%,同比增长0.5pct;22Q1板块经营性净现金流为-9.8亿元,同比由正转负(-378.4%),ROE(摊薄)为4%,同比增长0.3pct。

2022年Q1板块经营活动净现金流大幅减少、呈净流出表现,预计主要因行业订单高增+疫情预防带来的提前备货影响所致,预计随着未来订单收入的逐步确认,有望得到改善。

未来行业的核心关注在于硅料价格和各环节发展中的技术迭代。

随着硅料价格下跌,产业链盈利从硅料向下游分配,对应扩产需求有望增加、促进设备订单增长。“大尺寸”技术迭代已接近尾声,未来持续关注硅片(CCZ+N型硅片)、电池(HJT+TOPCon+xBC)、组件(薄片化+多主栅+多分片)等新技术迭代进展情况,催生行业订单景气维系。能够向半导体、碳化硅、蓝宝石等领域延伸,具有平台化布局能力的龙头值得期待,如晶盛机电、迈为股份、上机数控、奥特维、英杰电气等。

分环节来看:

硅料设备:多晶硅制备五大类静设备分别为冷氢化反应器、还原炉、塔器、换热器、球罐。行业相对较为分散,供应商包括兰石重装、海陆重工、双良节能、东方电热、科新机电等,头部供应商2021年以来新增订单呈现爆发式增长,景气度有望延续。

主要企业2020年以来宣布的多晶硅行业扩产项目规模超过270万吨,大部分项目在2021年及之后开建,除了传统的6家头部多晶硅供应商之外,青海丽豪、晶诺新能源、润阳新能源、信义光能、宝丰能源等新玩家纷纷入局。

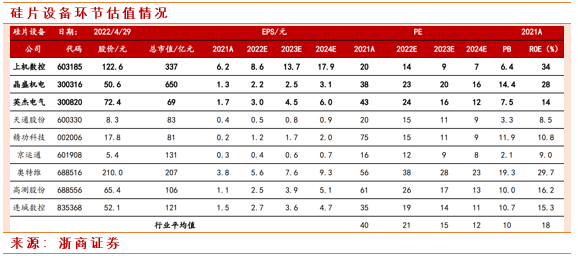

硅片设备:主要包括长晶、截断切方、测试分选,其中长晶与切片为核心环节。单晶炉设备供应商集中度较高,主要包括晶盛机电、连城数控、北方华创、京运通等;切割设备整体呈现平分天下的格局,主要供应商包括连城数控、高测股份、上机数控等。切片机性能的提升主要来自于生产成本的降低、效率的提高、硅片质量的保障。

就目前已公布的数据来看,扩产规模已经超过180GW,而2021年预计在150GW左右,此环节关注新变化:“大尺寸”与“薄片化”,N型硅片占比将快速提升。

大尺寸会催生新的硅片设备需求,以及存量设备的更新需求;

“薄片化”有助于降低硅片成本,但是也会一定程度影响切片良率。当切片良率达到98%,硅片厚度降至160μm,每公斤多晶硅料出片数量达到60.11片,相较于96%良率、165μm场景出片率提升4.36%;

未来10年N型单晶硅片占比将得到迅速提升,N型衬底电池的优势包括:N型衬底电池结构基区与发射区都可以获得较高的少子寿命;更高的开路电压;较轻的PID效应、光衰现象等。

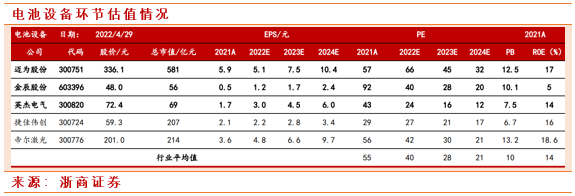

电池设备:HJT技术变革带来量价齐升,预计2025年HJT设备市场空间有望超400亿元,2020-2025年CAGR为80%。如净利率保持20%(80亿净利润),给予25倍PE,测算HJT设备行业合理总市值2000亿元。相关概念股包括迈为股份、金辰股份、捷佳伟创、英杰电气、帝尔激光。

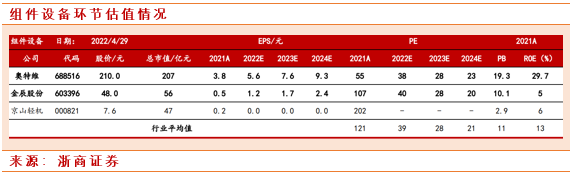

组件设备:迎“薄片化+多主栅+多分片”多重技术变革,价稳量增。预计2025年全球组件扩产有望达392GW,其中串焊机市场规模达78亿元,CAGR=26%。相关概念股包括奥特维、金辰股份。

光伏电池技术迭代推动降本增效,扩产浪潮来临

隆基股份投资年产15GW高效单晶电池项目、年产3GW单晶电池制造项目,全面导入自主研发的下一代N型高效单晶电池成熟技术,量产平均转换效率将超过24%;

通威股份拟在眉山投资120亿元建设年产32GW高效晶硅电池项目;

晶澳科拟在于曲靖市投资规模不低于10GW高效太阳能电池和5GW组件的制造基地及新能源电站项目;拟34.6亿元投资越南2.5GW拉晶及切片项目、宁晋1.3GW高效电池项目、义乌10GW组件辅材配套项目和突泉200MV光伏储能发电项目;

天合光能宿迁8GWTOPCon电池项目预计下半年投产;

东方日升发布15GWN型超低碳高效异质结电池片与15GW高效太阳能组件项目(一期735亩)地质勘察招标邀请公告,一期项目开始启动,预计设备招标、产线建设等也将提上日程。

电池龙头的扩产浪潮拉动设备需求,推升设备景气度

近日晶盛机电控股孙公司宁夏鑫晶年产16万只的石英坩埚生产基地,一期年产4.8万只大尺寸石英坩埚项目正式投产,二期正式签约。预计16万只全部达产后,将增厚上市公司营收10.4亿元,若按照25%净利率测算,考虑到上市公司持股比例为66%,则对应增厚上市公司净利润1.7亿元。

迈为股份HJT2.0异质结电池PECVD量产设备成为唯一进入国家能源局2021年度能源领域首台(套)重大技术装备(项目)名单的光伏设备。

需要注意的是

行业技术迭代比较迅速,目前并没有哪种技术一骑绝尘,能够在转化效率、成本控制等方面呈现压倒性优势。研发投入在不断加码,非技术实力、资金实力雄厚者不能为,这种情况下,更加建议关注头部企业,后排企业面临行业变化的抗风险能力相对较弱。

参考资料:

20220505-浙商证券-光伏设备行业2021年&2022Q1总结:业绩订单高增、盈利提升;推荐受益技术迭代+平台型公司

20220306-中信建投证券-2022年硅料硅片设备需求可能继续超预期

本报告由研究助理协助资料整理,由投资顾问撰写。投资顾问:于鑫(登记编号:A0740622030003)

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧