欧洲化工产能转移下的“国产替代”机会

【摘要】

欧洲能源短缺,价格出现暴涨,将导致用于工业生产中的天然气进一步短缺,欧洲化工品的生产成本将大幅上行,同时,短缺的能源和高昂的成本可能会导致当地化工装置被动降负荷,造成化工品供应的较大缺口,进一步推动欧洲当地产品价格大幅上涨。目前,中国和欧洲部分化工产品的价差越拉越大,中国化工品出口量有望大幅提升。

未来,中国在传统能源和新能源方面的供应优势有望持续存在,中国化工品相对于欧洲的成本优势将持续存在,中国化工产业的全球竞争力和盈利能力有望进一步增强。

一、俄乌冲突引发能源价格暴涨

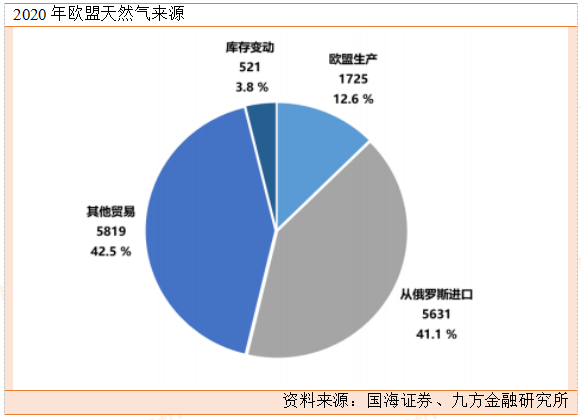

2020年,欧盟消耗的能源共有57.5%来自进口,其自身的生产仅满足了42.5%的需求。俄罗斯是欧盟主要的天然气、石油和煤炭供应商,这些是欧盟能源结构中的主要能源商品。2020年,来自俄罗斯的进口能源满足了欧盟24.4%的能源需求。2020年欧盟的能源结构中包括35%的石油、24%的天然气、17%的可再生能源、13%的核能和10%的固体化石燃料。

天然气是欧盟电力生产和供暖的主要燃料,占欧盟可用能源总量的23.7%,2020年的进口依赖率为83.6%,进口量为4006亿立方米。欧盟对俄罗斯天然气的依赖在2011年至2020年期间有所增加,2020年,从俄罗斯进口的天然气达到欧盟总可用天然气的41.1%,成为从俄罗斯进口敞口最高的燃料。

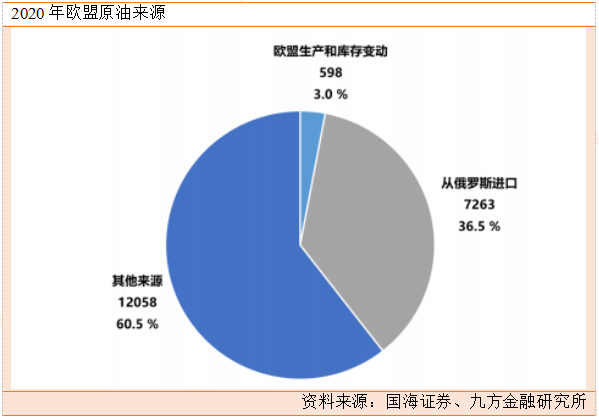

石油在欧盟能源结构中所占的份额很大,从俄罗斯进口的石油满足了欧盟36.5%的需求。从2016到2020年,欧盟对俄罗斯石油的依赖从42.3%下降到36.5%

在过去的30年里,欧盟的固体化石燃料一直呈下降趋势,从2018年开始,下降速度加快。2020年,固体化石燃料占欧盟能源结构的10.5%。与石油和天然气相比,固体化石燃料的总进口依赖率略低,为34.8%,俄罗斯进口部分占欧盟固体化石燃料使用的19.3%。

但是这个数字涵盖了所有类型的固体化石燃料,包括褐煤(欧盟的产量和消费量很高,贸易可以忽略不计)和焦炉焦炭(欧盟是其净出口国)。据欧盟统计局数据,2020年欧盟自俄罗斯进口53%的硬煤,占其总需求的30%。

俄乌冲突发生后,西方国家出台多项政策,对俄进行制裁。作为大宗商品出口强国,俄罗斯生产了全球10%以上的石油和天然气,并供应欧洲接近40%的天然气,这导致西方现阶段对俄罗斯的制裁都绕开了油气供应等对欧洲至关重要的领域,而是集中在技术领域。但欧洲对于俄罗斯能源供应的不确定性,导致欧洲市场油价和天然气价格暴涨。

从长远看,未来欧盟摆脱对俄罗斯的能源依赖也将逐步提上日程。3月22日,俄罗斯总统普京宣布,俄方向包括欧盟在内所有“不友好”国家和地区供应天然气时将改用卢布结算,引发欧洲各国担忧。2022年3月30日,德国副总理宣布,德国进入天然气供应紧急状态的“预警”阶段,以预防俄罗斯天然气供应中断。

根据欧洲储气量来看,2022年欧洲整体储气量处在历史低位,4月份之后,由于天然气断供的担忧,欧洲加快了增加库存的速度。

二、价差拉大,高盈利有望持续

供给端,欧洲能源紧缺,中国能源优势凸显:受天然气能源价格大幅上涨影响,欧洲化工行业能源成本和原料成本大幅增加,全球能源供应链的重构和恢复需要较长时间。中国在传统能源增产保供和新能源产业体系上都具有优势,维持了相对较低的能源价格。

需求端,内外需同时复苏:国内稳经济措施逐步加强,内需有望复苏,中欧高价差背景下,叠加海运费价格下行,中国化工品出口至欧洲的量也将大幅提升。

主要关注的化工品种:

1、MDI、TDI:

2022年一季度,受疫情等因素影响,下游开工不畅、物流受阻,MDI及TDI价格弱势下滑。6月,国内和日韩有部分MDI装置将进行检修,供给端收缩;同时,随着疫情有效控制,下游需求有望复苏,我们看好疫情后MDI及TDI景气快速修复。

欧洲MDI产能主要以天然气为原料,受地缘政治影响,欧洲天然气价格高企,欧洲厂商在成本端面临较大压力。同时,随着俄乌问题持续发酵,相关厂商天然气供应也存一定不确定性,充分利好国内MDT/TDI生产企业。

2、PVC:

PVC按生产工艺可以分为以煤炭为源头的电石法和以石油为源头的乙烯法。多煤少油的国情,使电石法目前在我国PVC行业占据主导地位。根据中国氯碱网最新产能调查数据显示,截至2021年底,中国聚氯乙烯现有产能为2712.5万吨(包含聚氯乙烯糊状树脂139.5万吨),其中电石工艺路径的产能有2112.5万吨,占比78%;乙烯工艺路径的产能有600万吨,占比22%。

2020年全球总产能在5817万吨左右,主要生产地集中在亚洲、美洲和欧洲地区,中国PVC总产能约占全球总产能的45%以上,世界占比最大。2020年全球消费总量达4700万吨。其中PVC的需求主要集中东北亚(主要是中国)、北美(主要是美国)以及欧洲西部三个区域,其需求量占全球PVC需求量的70%左右。国内的低成本、高产量也充分受益于欧洲化工产能东移。

3、维生素:

维生素产能主要再中国和欧洲。进入2022年,伴随俄乌冲突持续影响,欧洲上游石油化工原料供应紧张、且价格上涨,国外维生素E工厂开工负荷降低,致使整个市场供应缩减,在供应端形成一定利好支撑。而受传统淡季及国内疫情影响,下游市场需求较弱,维生素E价格短期维持稳定。随着疫情有效控制,行业进入传统旺季,维生素E价格有望持续上行,将对新和成等国内厂商形成利好。

三、未来展望及公司推荐

欧洲能源短缺,价格出现暴涨,将导致用于工业生产中的天然气进一步短缺,欧洲化工品的生产成本将大幅上行,同时,短缺的能源和高昂的成本可能会导致当地化工装置被动降负荷,造成化工品供应的较大缺口,进一步推动欧洲当地产品价格大幅上涨。

目前,中国和欧洲部分化工产品的价差越拉越大,中国化工品出口量有望大幅提升。未来,中国在传统能源和新能源方面的供应优势有望持续存在,中国化工品相对于欧洲的成本优势将持续存在,中国化工产业的全球竞争力和盈利能力有望进一步增强。

重点关注公司:

万华化学:万华化学作为中国化工板块的龙头,影响万华化学基本面的是产品的景气度。MDI/TDI板块是万华的立足之本,万华化学在聚氨酯板块具有明显的成本和竞争优势,且优势正在扩大。化工行业下一波的竞争优势在于工程师红利,万华化学是国内少有的以技术创新驱动公司发展的典型。

中泰化学:氯碱龙头PVC等产品量价齐升,剥离部分贸易业务公司盈利能力显著增强。PVC方面,2021年上半年由于美国寒潮等影响,PVC装置开工受限,导致PVC全球供应偏紧;2021年下半年在国内能耗“双控”的推动下,电石等原料价格不断上涨,PVC成本大幅提升,2021年10月国内PVC市场价格创历史新高。

新和成:短期来看,欧洲作为维生素、蛋氨酸的全球主要供应基地,承担着重要运力的莱茵河水位下降导致运力不足,巴斯夫、赢创等化工巨头的物流运输成本、运力均受较大影响,叠加冬季采暖季天然气需求旺季的到来,维生素、蛋氨酸等产品价格存在或因上述供给端的大幅收缩而价格上涨的弹性。公司作为全球VA、VE、蛋氨酸的主要供应商,涨价业绩弹性明显。

参考资料:

20220906-国海证券-欧洲成本大增,利好中国化工品出口

本报告由研究助理协助资料整理,由投资顾问撰写。投资顾问:胡祥辉(登记编号:A0740620080005)

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧