半导体:2022年“含车量”有望进一步提升

【摘要】

车规级突破是未来A股半导体竞争最重要方向,2021年,越来越多的半导体公司推出车规级新品或在下游取得放量、份额提升,2022年中国半导体公司“含车量”有望进一步提升,其中感存算三大类+功率半导体是国产公司突围的主战场。

中美贸易冲突以来,华为被打压后市场份额被小米/苹果等抢占,半导体在消费电子领域的国产替代实际上被放缓,国内小米/oppo/vivo等更是靠搭载高通芯片才抢占了华为的份额,但在笔者看来,这是国产芯片之伤。在手机等消费电子领域,半导体的国产替代很难讲得通,2022 年中国半导体领域在汽车电子上的国产替代反而是一大看点。

中国Fabless“含车量”进一步提升

车规级突破是未来A 股半导体竞争最重要方向,2021 年,越来越多的半导体公司推出车规级新品或在下游取得放量、份额提升,2022年中国半导体公司“含车量”有望进一步提升,其中感存算三大类+功率半导体是国产公司突围的主战场。

看点一:智能化开启车载光学千亿大赛道

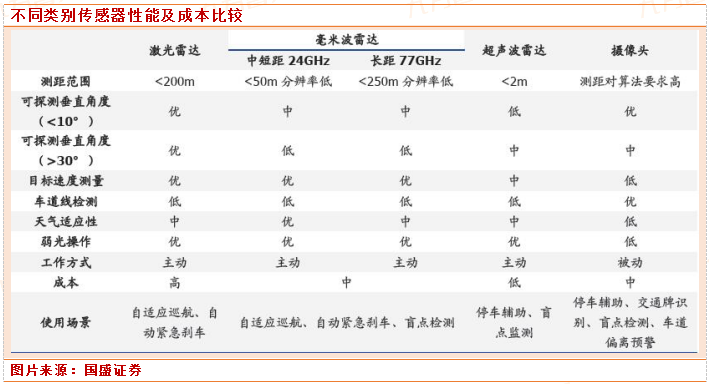

特斯拉、蔚来等造车新势力走在技术前沿,引领智能汽车行业发展,作为智能汽车最引人瞩目的技术当属自动驾驶。环境感知是实现自动驾驶最关键的环节之一,环境感知的核心是传感器(sensor),目前主要的传感器分为两种,摄像头和雷达。区别在于摄像头是通过第三方发射波(光)感知信息,而雷达是通过自己发射波来感知信息。

雷达根据探测距离、分辨率的不同,分为超声波雷达、毫米波雷达和激光雷达(LiDAR)。激光雷达具有测距远、分辨率高的优点,但价格昂贵;毫米波雷达体积小,天气适应性较强,成本较激光雷达低很多,主要分为24GHz 和77GHz/79GHz,后者测距更远,制造工艺难度更大,其局限性在于对静止物体的分析精度不够;摄像头成本最低,但易受天气影响,且需要复杂的算法支持工作。

根据Yole,2025 年ADAS 摄像头模组市场规模有望达81 亿美元。

车载摄像头最初主要应用在倒车系统中,随着5G 商用落地以及ADAS(Advanced Driving AssistanceSystem,高级驾驶辅助系统)快速普及,汽车加速智能化步伐,感知技术作为自动驾驶技术发展的一大核心,催化车用图像传感器迎来量价齐升。

根据Omdia,预计2020-2030年,汽车摄像头及工业视觉将成为图像传感器增速最快的两大下游领域,其中汽车十年间年均复合增速预计将能达到近20%之高。

看点二:智能化驱动车用存储迅速增长

根据WSTS,存储市场是2021 年和2022 年全球半导体市场中增速最快的领域,2022 年将同比再增长18.4%达到1907.7 亿美金。下游应用来看,根据TrendForce 和Omdia,数据中心、智能手机、PC 三大领域合计占比超过80%。产品种类上,根据IC Insights,DRAM 约占市场份额的53%,NAND 和NOR 合计占比45%。

与其他应用领域相比,汽车DRAM 供应商通常需要保证汽车内存解决方案的产品生命周期至少7-10 年,以满足汽车维修和零部件更换的需求。

除了耐久性,车规级产品对温度范围要求也很高,根据TrendForce,同容量和其他规格相同的情况下,汽车DRAM 产品的价格至少比传统消费级DRAM 高出30%,最高可数倍于传统消费级DRAM。

尽管汽车电气架构在朝着集中化发展,但综合安全、成本等考量,动力域、底盘域、座舱域/智能信息域、自动驾驶域和车身域可能需要不同的存储解决方案。例如IT 为工业级温度范围-40-85℃,AIT 为汽车级工业温度范围-40-95℃,性能是汽车级性能,产品价格不一定高于IT 级产品。

车用娱乐导航系统并不一定必须使用车规级产品,但对安全性能要求高的例如自动驾驶域来说,可能需要温度范围-40-105℃的AAT 汽车级产品甚至是-40-125℃的AUT 级产品。

智能座舱提升对存储的需求。目前的车载信息娱乐系统大多数由一颗SoC 同时控制仪表、中控娱乐及其他娱乐屏幕。从恩智浦i.MX8 电子座舱示例可以看到,其一个处理器控制了仪表、中控显示及抬头显示等所有图像和显示的处理。

但由于不同系统等级要求不同,仪表需要实时操作且注重安全性,中控娱乐更看重灵活应用且随着智能化升级。当前主流的汽车信息娱乐系统只需要约1-2GB的DRAM,应用程序仍然比较基础。随着信息娱乐系统向更高的图像质量和视频高比特率发展,4GB甚至8GB容量的DRAM也已经在开发中。

此外,由于汽车信息娱乐系统是近距离观看,视频比特率必须足够高从而最大限度地减少延迟。因此信息娱乐应用的DRAM规格正逐步从2/4GB的DDR3 发展到8GB的LPDDR4,以满足高数据传输速度和带宽。

自动驾驶等级提升,产生的数据量骤增。以2021 款搭载SAE 2+自动驾驶级别的奥迪A8为例。其传感器包括5个摄像头(一个前置摄像头和4个360 度环境摄像头)、5个雷达(前置长距离雷达和4个中程侧辅助雷达和一个后辅助雷达)、12个超声波传感器和一个前置LiDAR。根据IDC 估计,2 级以上的车辆每小时可以产生3.9TB 的数据,如果存储30 秒的数据,将需要32GB 的存储空间。

Waymo正在开发第五代自动驾驶汽车技术,其目前的自动驾驶传感器配置包括5 个LiDAR、29个摄像头和6个近程和远程雷达,随着Waymo优化成本与性能,其单车传感器数量可能会减少。

但按照目前配置进行估计,L4级别的自动驾驶车辆每小时可以产生超过22TB 的数据。仅存储30秒的原始数据就需要184GB 的存储空间。

看点三:计算与控制:国产MCU 放量在即

计算及控制芯片作为汽车的核心,对于汽车的运行起着重要作用。随着汽车电动化和智能化升级,控制汽车各功能的ECU数量持续增加、性能面临瓶颈,电子电气架构由传统的分布式向集中式演进,原本的多个ECU 控制的架构升级为可以将整车划分为车辆控制(动力总成、车辆安全、车身电子)、智能座舱和智能驾驶三个域。

域控制ECU功能较之前ECU更集中,因此对主控芯片的性能要求不断提升。

车辆控制域仍以MCU为主,其中32位MCU 在车载市占率超过75%,智能座舱和智能驾驶两个系统,主控芯片逐步由原来的CPU 过渡到异构式SoC 芯片成为主流。

2021年车用MCU 市场规模达到76亿美金,32位MCU是市场主流。ECU一般由MCU,扩展内存,扩展IO口,CAN/LIN 总线收发控制器等部分组成。其中8 位MCU 主要应用于风扇、空调控制、雨刷、车窗升降等较低阶的控制功能。

16位MCU主要应用为动力传动系统,如引擎控制、齿轮与离合器控制,也适合用于底盘机构的悬吊系统、电子式动力方向盘等。

32位MCU 主要应用包括仪表板控制、车身控制、多媒体信息系统,以及新兴的更复杂的智能性和实时性的安全系统及动力系统,包括预碰撞、自适应巡航控制(ACC)、驾驶辅助系统等。根据IC Insights,2021 年32 位MCU 占车用MCU比达77%,市场规模达到58.3 亿美金。

MCU市场紧缺打开国产替代窗口。2020H1疫情冲击,汽车产业链供需失衡,尤其是车载MCU的紧缺,导致ECU和ESP(电子稳定程序系统)无法生产,进而影响整车制造,从而导致部分车厂2021 年上半年停产。

MCU全球市占第一的恩智浦存货占营收比大幅下降,产品全线涨价。IC Insights 估计2021 年所有32 位MCU 的ASP同比提升13%达到0.72美金。

国内厂商紧抓窗口机遇,在2021年MCU极度缺货背景下,兆易创新作为国内32位MCU第一的GD32全系列产品替代加速,2021 年前三季度MCU 营收达到15.9 亿元,同比增速超220%。

相关标的梳理

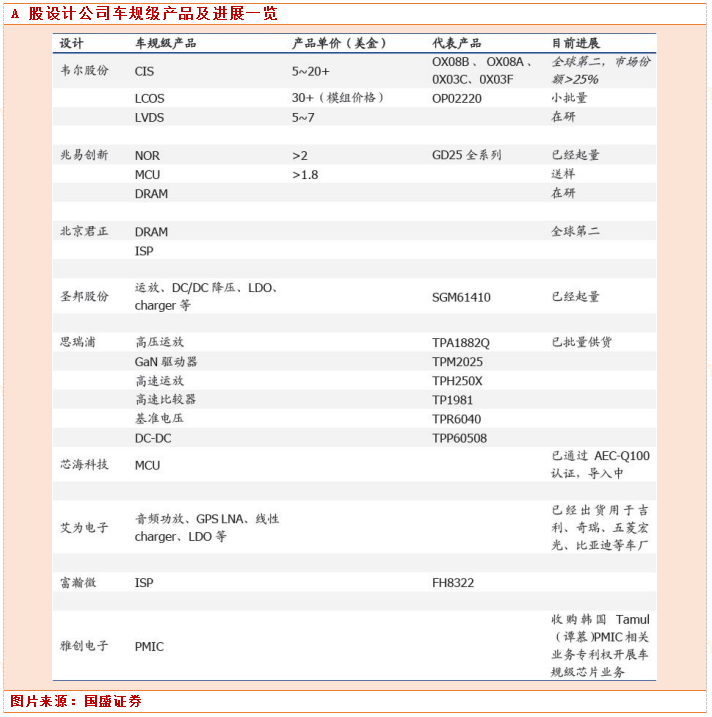

韦尔股份:CIS 龙头迈入成长新阶段

三个层次理解韦尔股份。

第一层次:全球CIS 龙头,2021H1 的CIS 收入达到90.8 亿元,下游主要由手机、汽车、安防三大需求拉动,跟踪指标为在各手机品牌、汽车整车、安防监控的料号供应及出货量,行业景气度判断指标主要基于手机出货量及配臵升级趋势、汽车车载摄像头渗透率以及安防监控出货情况;

目前手机在CIS 业务中占比已经降至50%左右,汽车、安防包括ARVR 等成长性更加值得关注。

第二层次:除CIS 以外,公司通过加大模拟、射频功率自研,外延并购synapticsTDDI 团队及深圳吉迪思,同时与北京极感科技成立合资公司极豪科技切入屏下指纹,初步形成“显示触控驱动+屏下指纹+外围模拟+射频+功率”的平台雏形,触控显示业务2021H1 收入为6.13 亿元,模拟、射频、功率类设计业务2021H1 收入为8.54 亿元,成功打开第二增长曲线;

第三层次:韦豪创芯赋能,投资孵化更多新品类产品(包括CIS 上下游以及其他品类芯片),与公司现有业务形成强协同,同时布局供应链增加公司未来新品产能保障;

我们认为接下来3-5年研究韦尔股份的关键在于公司生态圈的跟踪分析,目前从公开披露来看韦豪创芯投资包括景略半导体、爱芯科技、普诺飞思、新光维医疗科技以及地平线,投资方向主要为传感器主业延申(AI-ISP 以及神经拟态视觉方案)、主业协同类产品(车载以太网PHY 及图像视频传输serdes 接口)和下游客户(地平线)。

兆易创新:自研 DRAM 进入放量式增长

研发持续高投入,新品开发及验证持续突破。

1)MCU 爆发式增长,国产替代正当时!21年MCU 极度缺货背景下,国内32 位第一的GD32 全系列产品替代加速,增速超过220%。21H1 公司量产了电机驱动芯片(应用于电动工具、机器人、工业自动化三相BLDC和PMSM 电机)和电源管理芯片(应用TWS 耳机、便携医疗设备等);

且成功开发出无线产品线第一代WIFI 产品以及第一代低功耗产品。

2)NORFlash 车规级业务进展喜人!其中GD55 的2G 大容量产品通过车规AECQ-100 认证,产品线全面覆盖2Mb-2Gb 容量,GD25 系列已在多家车企批量采用!

3)自研DRAM 正式放量,提升空间大!已在IPTV、安防及消费类等领域获得了DRAM 客户的订单和信任,为后续长期合作打下了坚实基础。

MCU 长期有望实现穿越周期增长。从三个角度理解公司MCU 长期增长,1)MCU 市场规模在不断增长,市场空间的增长使得业内具有竞争力的供应商同时受益;

2)全球各地本土化供应链保障需求提升,本土化供应链的长期布局是大趋势;3)客户认可公司现有产品,并有望在未来持续合作,兆易产品线丰富完善,实现原生增长。

北京君正:受益于汽车电子化的车载IC龙头

公司在原有面向AIoT 的微处理器芯片(MPU)、智能视频芯片业务基础上,20 年通过收购ISSI 增加存储芯片、模拟与互联芯片业务,形成“计算+存储+模拟”产品布局。

2020年MPU、智能视频芯片、存储芯片、模拟与互联芯片营收占比为5.7%/13.4%/70.3%/8.6%。ISSI 深耕车规级存储IC 超20 年,根据Omdia,20 年公司SRAM、DRAM、Nor Flash产品收入位居全球2、7、6 位。

参考资料:

国信证券-北京君正-300223-动态点评:广泛受益于汽车电子化的车载IC龙头-211209

国盛证券-电子行业策略:半导体,2022景气延续,重点关注平台扩张-220102

本报告由研究助理协助资料整理,由投资顾问撰写。投资顾问:黄波(登记编号:A0740620120007)

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧