专精特新“小巨人”系列之中科电气

【摘要】

人造石墨市场玩家众多,第二梯队有赶超态势。2019 年人造石墨市场CR3 为63%,市占率前三甲分别为江西紫宸、上海杉杉、东莞凯金,第二梯队贝特瑞、中科电气与翔丰华人造石墨产能扩张力度加大,根据中科电气产能规划,2021年底其有望赶超第一梯队,进一步提升市场份额。

工信部披露的专精特新小巨人名单中,上市公司部分已经达到近300家,但这并不意味着这300家小巨人都值得去投,我们依然需要优中选优,优选景气行业。本文,我们为你带来锂电负极材料赶超者——中科电气。

一、转型负极材料,跻身行业第一梯队

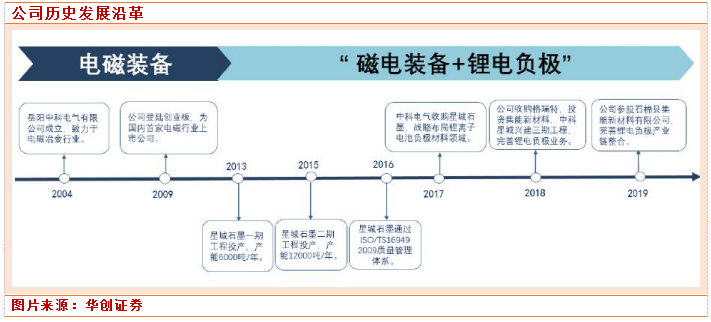

公司从电磁专用设备龙头转型为锂电负极准一线企业。公司2004年成立,致力于电磁冶金行业,并于2009年成功登陆深圳创业板上市。电磁冶金专用设备市占率为60%,处于行业龙头。

中科电气于2017年收购星城石墨,布局锂电负极材料领域。公司于2018年收购格瑞特,进一步完善锂电负极业务,2021年公司加快锂电负极产能建设,以满足客户需求。公司与比亚迪、宁德时代、中航锂电、亿纬锂能、SKI、蜂巢能源、ATL等优质客户均保持良好合作关系。

2020年公司积极推进复工复产,采取有效措施抵御外部环境变化对于公司营业环境的影响,实现营业收入为9.73亿元,同比增长4.79%。其中,锂电材料实现营业收入为7.57亿元,占比为77.77%,同比增长5.30%,锂电材料贡献公司业务收入占比持续走高,已经成为公司营收的核心增长点。

2021上半年业绩同比大幅度上升,实现营业收入为8.23亿元,同比增长125.67%,主要是新能源行业景气度上升,带动公司锂电材料业务发展,致使公司销售增加。总体上公司业绩增长符合预期,产能、客户、市场等多因素驱动公司未来业绩持续高增。

公司2020年毛利率为37.08%,2021H1毛利率为34.72%,与璞泰来、杉杉股份、贝特瑞等同行公司相比,中科电气毛利率水平保持较高水平,主要由于公司石墨化自供比例较高,低成本技术方案领先。随着公司未来积极开发战略新产品,叠加产能释放带来的规模化效应,公司毛利率有望持续领先同业。

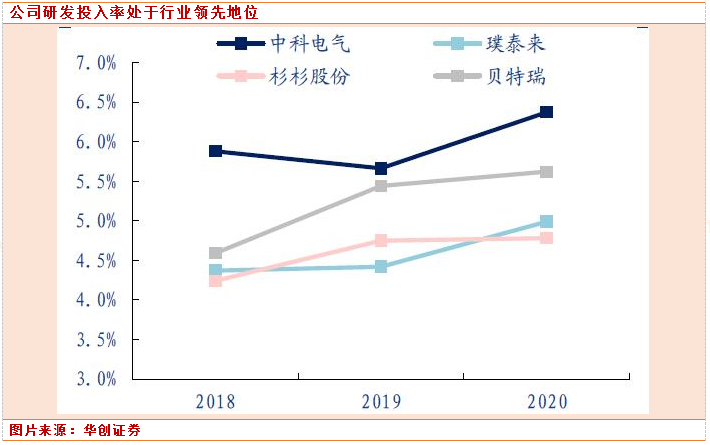

公司研发投入水平居行业前列。2018-2020年公司财务费用率和销售费用率走低,公司研发投入持续增加。2020年公司研发费用率为6.37%,居于同行业前列,2020年公司研发投入主要聚焦锂电负极材料工艺改进,以及低成本工艺改善。

二、产能成倍扩张,一体化布局深厚

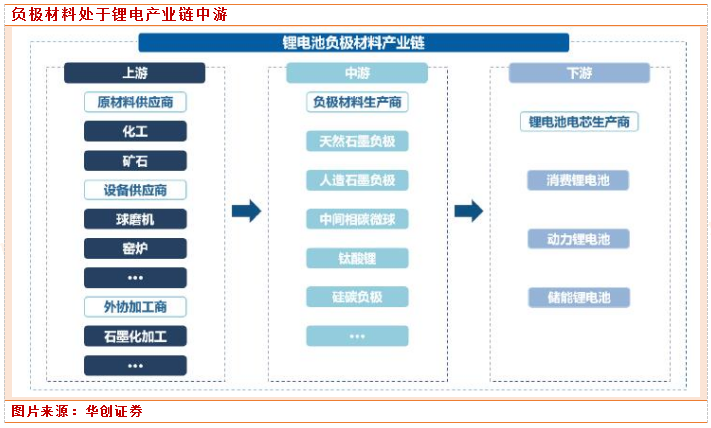

负极材料是锂离子电池的关键材料之一,占锂电池成本约10%,锂离子电池负极主要由负极活性物质、粘合剂和添加剂混合而成后均匀涂抹在铜箔两侧经干燥、滚压而成,起到可逆地脱/嵌锂离子并储存能量的作用,是锂离子电池中起氧化反应的电极,对锂离子电池充放电效率、能力密度等性能起到决定性作用,是锂电池关键材料之一。

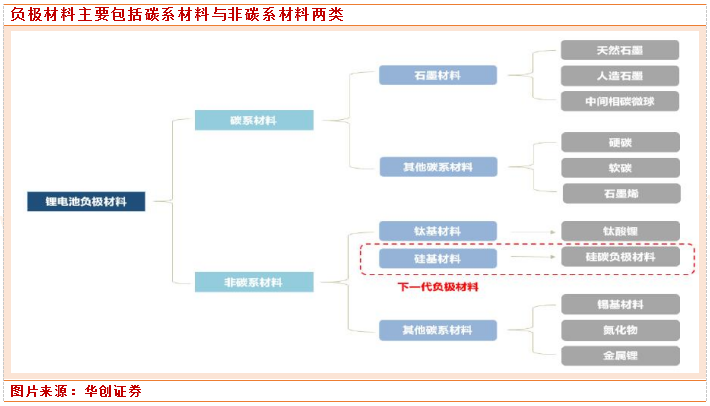

负极材料可以根据活性物质的不同分为碳系与非碳系两大类。其中,碳系负极材料具体可以分为石墨、硬碳、软碳和石墨烯等,石墨又可以进一步分为天然石墨、人造石墨和中间相碳微球;非碳系负极材料包括硅基材料、锡基材料、钛基材料和金属锂(全固态锂电池负极材料)等。

石墨是主流负极材料,硅基材料是下一代负极材料首选。由于石墨材料在导电率、比容量、首效、循环寿命、安全性、成本等方面具有综合优势,因此目前绝大多数负极材料采用石墨(天然石墨与人造石墨)。

石墨的理论比容量为372mAh/g,而市场上的高端石墨材料已经可以达到360-365mAh/g,因此相应锂离子电池能量密度的提升空间已相当有限,相比之下硅有较高理论比容量、低的脱锂电位,且具有环境友好、储量丰富、成本较低等优点,因此硅基负极材料被认为是下一代高容量锂离子电池负极材料的首选。

人造石墨是主流技术路线,2020年市占率80%,碳硅负极增速显著。由于人造石墨在循环性能、安全性能、充放电倍率等性能表现上均优于天然石墨,且成本与克容量均与天然石墨接近,因而广泛应用于中高端EV、3C等领域,成为目前锂电负极材料的主流选择;

天然石墨则主要应用于低端EV、储能、3C等领域。2020年人造石墨占比81%,持续保持高位,下一代负极材料碳硅负极占比3%,出货量1万吨,同比增长233%,占比有望快速提升。

目前,全球锂电池负极材料的行业集中度非常高,主要集中在中国与日韩。2000年之前日本负极供应占全球95%以上,随着中国实现技术突破,并建立成本优势,中国已成为负极材料的主要产出国。

2019年中国负极材料全球占比进一步上升至81%,前十大负极生产公司中国占据8席,分别为贝特瑞、璞泰来、杉杉股份、中科电气、凯金能源、翔丰华、正拓能源、深圳斯诺;日本占据2席,分别为日立化成和三菱化学。

2019年、2020年负极材料整体市场格局并未发生明显变化,依旧保持“3+3”两大梯队格局,市场集中度CR3由58%微降至57%,行业格局稳定。

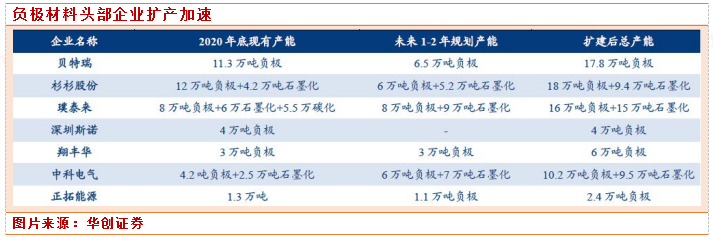

其中第一梯队为贝特瑞、江西紫宸、上海杉杉,其中贝特瑞为天然石墨市场绝对龙头,市占率过半,正大力扩充其人造石墨产能;江西紫宸为高端人造石墨细分领域领军企业;上海杉杉主要以人造石墨为主。

第二梯队呈现赶超态势,包括中科电气、东莞凯金、翔丰华,20年出货量均在2万吨以上,市占率均有所提升,其中东莞凯金主要以低端产品为主,客户单一化;翔丰华产能规模仅3万吨;

中科电气客户结构多样化,产品以人造石墨为主,95%市场为动力电池市场,2021年下半年开始加快产能扩张步伐。预计截至2021年底公司将具备10.2万吨负极材料+3.5万吨石墨化产能,负极产能同比增长近150%,增长幅度巨大。展望未来,根据行业增速情况,预计22-23年年均新增5万吨负极产能,25年预计可达30万吨产能,有望快速迈入第一梯队。

三、客户多点开花,出海步伐加速

目前公司已经形成了集天然石墨、人造石墨、复合人造石墨(通过二次颗粒造粒技术制得的高端复合人造石墨负极材料)以及新型负极材料(软碳负极、硬碳负极、硅基负极)于一体的产品矩阵,产品种类丰富,能够满足不同领域的应用,定制化生产快速响应客户需求。

公司目前还正在开发微晶石墨负极、高性能低成本导电剂,已经处于小批量产阶段。公司产品具有高容量、高压实、长寿命、倍率性能优良等特点,产品性能指标不亚于同行业且在某些细分产品上性能行业领先。

公司专注国内动力领域,深度绑定头部动力锂电龙头企业,客户多点开花。公司目前国内主要合作客户包括2016年即开始深入合作的比亚迪、2018年切入的宁德时代、亿纬锂能、中航锂电、星恒电源以及2020年新增的电池新势力蜂巢能源、瑞浦能源等。公司是比亚迪一供、中航锂电一供以及宁德时代三供,国内动力领域市场份额达约20%。

公司十分关注海外市场拓展情况,目前在海外市场已经切入SKI,并开始给LG送样,有望达成合作。公司客户结构已由比亚迪一家独大到现在的多点开花,客户黏性强。目前公司已经进入动力电池装机量前十企业中的CATL、比亚迪、中航锂电、亿纬锂能、蜂巢能源以及瑞浦能源等六家企业,根据2021年1-4月国内动力电池装机量数据,以上企业占据国内76%的市场份额,为公司成长为动力领域负极材料龙头企业奠定坚实基础。

考虑到下游动力电池市场格局的稳定性以及公司客户龙头地位带来的需求确定性,公司未来订单持续充足,有力支撑业绩步入高增通道。

参考资料:

华创证券-中科电气-300035-深度研究报告:负极产能成倍释放,有望跻身第一梯队-210608

本报告由研究助理协助资料整理,由投资顾问撰写。投资顾问:黄波(登记编号:A0740620120007)

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧