【行业洞察】存储行业扫描:哪些已经出现业绩拐点?

上周,我们在《半导体存储:事情正在起变化》一文中对存储市场正在复苏做了简要梳理,并梳理了存储产业链相关公司。本文我们从2023年报中,去寻找一些超预期的东西。

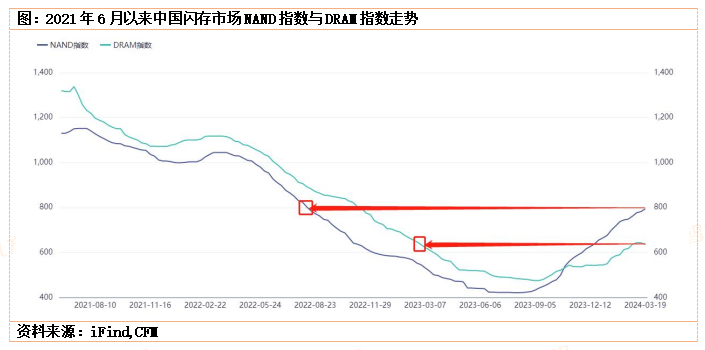

根据中国闪存市场数据,截止3月19日当周,NAND指数从去年三季度以来上涨87.3%;DRAM指数自去年三季度以来上涨28.1%。NAND指数整体涨幅远远超过DRAM指数。纵向比较来看,目前NAND指数已经回到2022年8月16日当周的水平,而DRAM指数已经回到2023年2月底时的水平。我们认为,存储价格相比2023年整年有明显恢复,或许意味着微观层面的存货风险已经大大降低,甚至随着存储市场价格继续上涨,存储企业将可能迎来存货价值重估的机会。

一、存储市场涨价的主要逻辑

其一,AI大模型提升HBM等高端存储器需求爆发式增长。根据公开消息,HBM龙头SK海力士已备货至今年底,且正积极筹备2025年订单。公司预期明年将持续维持市场领先地位。

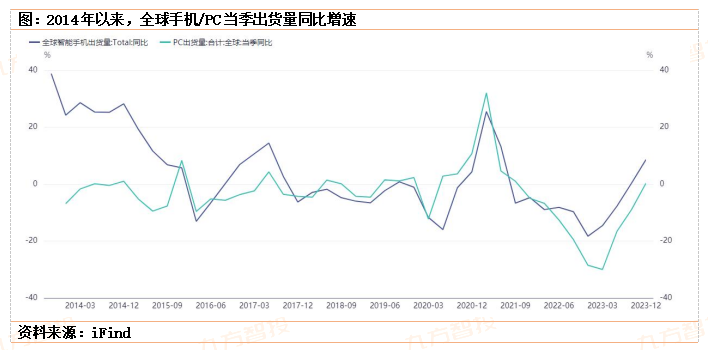

其二,智能手机的迭代升级将加大对LPDDR5/5X的存储需求。2023年上半年以来,采用高容量UFS4.0和LPDDR5/5X的智能手机成为了产品卖点。智能手机存储容量方面,ROM逐渐向512GB/1TB演进,RAM逐渐向12G/16G演进,存储容量升级已成为趋势。而2023年Q3以来,手机市场正在快速恢复,这为存储市场提供了强有力支撑。

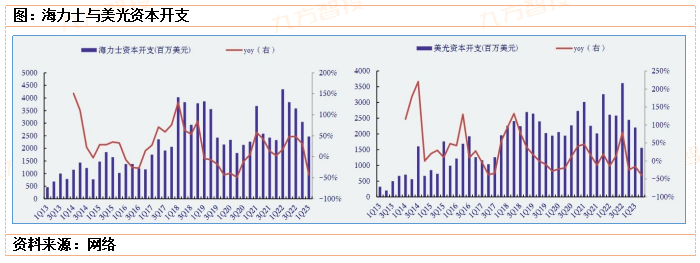

其三,存储价格开始从底部回升的另一大原因,是三星等存储原厂大幅缩减产能,减少资本开支,以及挺价行为。从行业整体资本开支水平上看,行业资本开支水平增速已经从高位开始下降,从2022年10月开始晶圆产量将减少约30%,美光、SK海力士、三星也相继宣布减产,供给有望逐步收缩。在资本支出调整方面,根据各公司业绩说明会,美光2023年资本支出计划调减至70亿美元,同比减少40%以上;SK海力士2023年资本支出计划同比减少50%。根据TrendForce数据显示,2023年Q2三星、美光、海力士的稼动率分别下降至77%/74%/82%。为了保利润,目前各大存储厂稼动率依然保持在低位运行。

二、年报总结:哪些公司已经出现拐点?

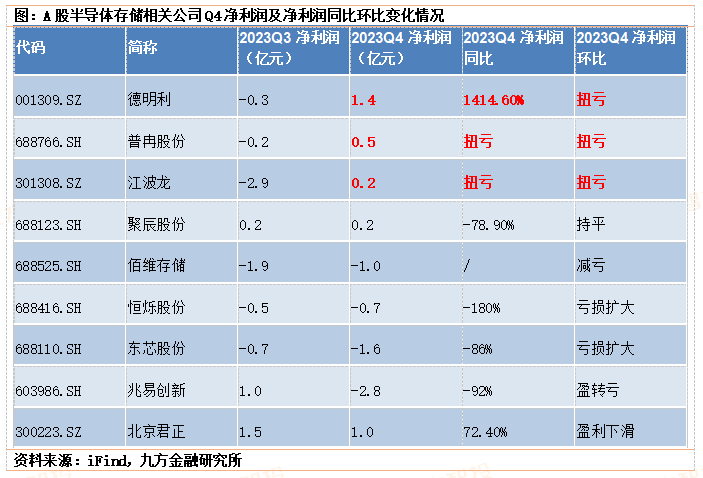

根据半导体存储相关企业年报预告及快报,Q4疑似出现业绩拐点的主要有德明利、普冉股份、江波龙,三者Q4净利润同比均大幅增长,环比来看均扭亏。

我们在上文提到,NAND指数涨幅要远远大于DRAM指数,也就是说在微观层面按道理会看到NAND存储相关的公司Q4业绩表现更好,而疑似已经出现拐点的三家公司中,与NAND存储相关的公司就有德明利、江波龙,德明利2023年营收几乎100%与NAND存储相关;

而根据江波龙2022年报,其与NAND存储相关的存储模组业务占比也95%左右;普冉股份主营产品为NORFlash、MCU;

聚辰股份主营为EEPROM/NORFlash;佰维存储在NANDFlash和DRAM存储器方面均有布局;

恒烁股份主营NORFlash与MCU;东芯股份2022年NAND存储营收占比61.75%;兆易创新主营利基型存储与MCU;北京君正主营SRAM、DRAM、NorFlash;

从Q4业绩增速来看,我们确实看到与NAND存储相关的公司业绩有拐点的迹象,而明显拐头的主要是德明利与江波龙。我们认为,随着下游持续恢复,存储价格或进一步回升,而这意味着微观层面或能得到进一步修复,因而从中长期角度,我们需要关注存储市场复苏进一步验证后的行情修复机会。

投资顾问:黄波(登记编号:A0740620120007),本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧