【摘要】

江苏吴中近年立足医药主业,发力医美业务赛道,管线布局充分,目前“医药+医美”双主业共同驱动发展。随公司童颜针获批上市,2024-2025年公司盈利有望改善。

医药业务基础制药全覆盖,创新开拓CDMO业务。公司自成立以来深耕于医药行业,医药板块主营产品覆盖抗病毒/抗感染、免疫调节、抗肿瘤、消化系统、心血管类等多个领域,同时开拓CDMO业务,发挥研产销一体化优势,公司2022年投资建设江苏吴中医药集团研发及产业化基地一期项目,可承接多剂型多品种CMO/CDMO业务。2023年由于部分医药产品退出医保、全国集采和厂房搬迁停产原因,毛利率有所下降,预计2024年恢复至略低于2022年水平,2023/2024/2025年毛利率分别为33.00%/37.50%/37.50%。

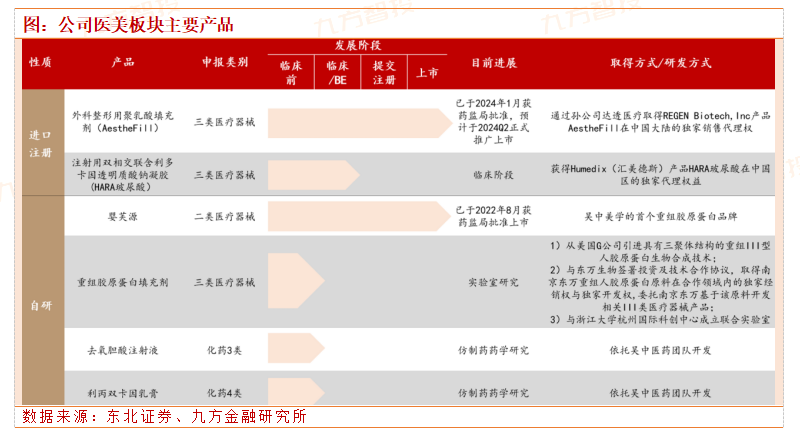

医美版图横跨玻尿酸、童颜针及重组胶原蛋白,增长动能充足。公司2021年开始布局医美赛道,先后获得韩国Humedix(汇美德斯)最新款HARA玻尿酸及RegenRiotech公司的AestheFill童颜针产品在中国的独家代理权。其中:

1)AestheFill童颜针定位高端再生医美市场,已是海外成熟产品,在全球多地上市且销售表现亮眼,2024年1月获药监局批准,预计24Q2正式上市并贡献收入,将成为公司医美业务主要盈利来源。

2)HARA玻尿酸的前一代产品曾连续多年在中国医疗美容透明质酸产品市场占据10%以上份额,在医生和消费者中具有良好口碑,使得HARA玻尿酸具备较好的推广基础。

3)在重组胶原蛋白领域,公司已推出“婴芙源”敷料等产品,同时从海外引进了具备三聚体结构的重组胶原蛋白合成技术,也与南京东万合作开发丘细胞技术路线的重组胶原蛋白填充剂。未来支撑性重组胶原蛋白填充剂产品或将接力实现高增。

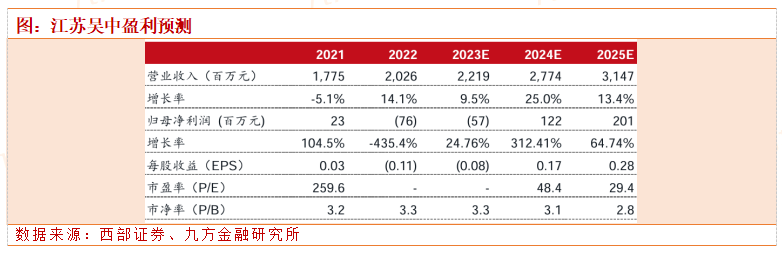

预计公司2023-2025年营业收入为22.19/27.74/31.47亿元,同比增长9.5%/25.0%/13.4%。归母净利润为-0.57/1.22/2.01亿元,同比增长24.76%/312.41%/64.74%。随公司童颜针获批上市,公司盈利能力有望改善。

2021年12月,江苏吴中全资子公司吴中美学通过增资+股权转让方式控股达透医疗51%股权,获得韩国公司RegenBiotech,Inc的AestheFill童颜针产品中国境内区域独家销售代理权。2022年,江苏吴中美学生物科技有限公司与苏州纳米微电子达成合作,与浙江大学杭州国际科创中心共建“生物与分子智造研究院——吴中美学重组胶原蛋白联合实验室”,正式启动重组胶原蛋白相关产品的研发工作,并从美国引进具有三聚体结构的重组Ⅲ型胶原蛋白生物合成技术。2023年吴中美学与南京东万生物签署投资及技术合作协议,取得南京东万重组人胶原蛋白原料在合作领域内的独家经销权与独家开发权,同时委托南京东万基于该原料开发相关III类医疗器械产品。

公司医美业务从2022年开始产生收入,预计2023年医美收入主要为婴芙源重组胶原蛋白系列产品。AestheFill童颜针已于2024年1月获证,预计于24Q2正式上市并贡献收入。考虑到目前拥有第三类医疗器械资质的再生材料类填充剂品类较少,AestheFill童颜针具备一定的稀缺性。AestheFill童颜针可比产品为同属再生材料类填充剂且适应症范围类似的少女针。少女针于2021年获证,2022年为首个完整的销售年度。根据华东医药2022年度报告显示,国内医美业务运营中心欣可丽美学当年实现营收6.26亿。

少女针为欣可丽美学旗下核心产品,预计贡献大部分收入。由于再生材料类填充剂能与传统填充剂相比,填充效果更加自然、渐进且长效,随着再生材料类材料更加成熟,成本逐渐降低,未来再生材料类产品有望在填充类产品中份额提升。基于行业高增长趋势和竞品对标研究,若AestheFill童颜针24Q2顺利上市和推广销售,预计公司医美业务2023/2024/2025年收入分别为0.20/3.99/5.91亿元。随着2024年高毛利产品AestheFill童颜针销售规模的快速提升,有望带动医美业务毛利率实现较大幅度提高,预计2023/2024/2025年公司医美毛利率为50.00%/80.46%/80.74%。

公司医美业务人才体系完备,赋能医美产品推广。除有竞争力的产品外,公司也大力引进多位尖端医美人才。公司于2022年10月份正式聘用李艳章先生担任公司医美事业部总经理和吴中美学常务副总经理,李艳章先生曾在华东医药担任医美事业部总经理等职务,全面负责再生材料针剂伊妍仕的注册和推广等工作。聘用丁鹏先生为吴中美学副总经理、营销中心总经理,其曾任锦波生物医美事业部总经理和林特医药医美事业部总经理,分别负责重组胶原蛋白“薇旖美”和透明质酸钠凝胶填充剂产品“艾莉薇”的营销体系建设,有丰富的医美填充注射剂营销推广经验。多位医美专业人才的加入,为公司后续医美产品的营销推广打下了坚实的基础。

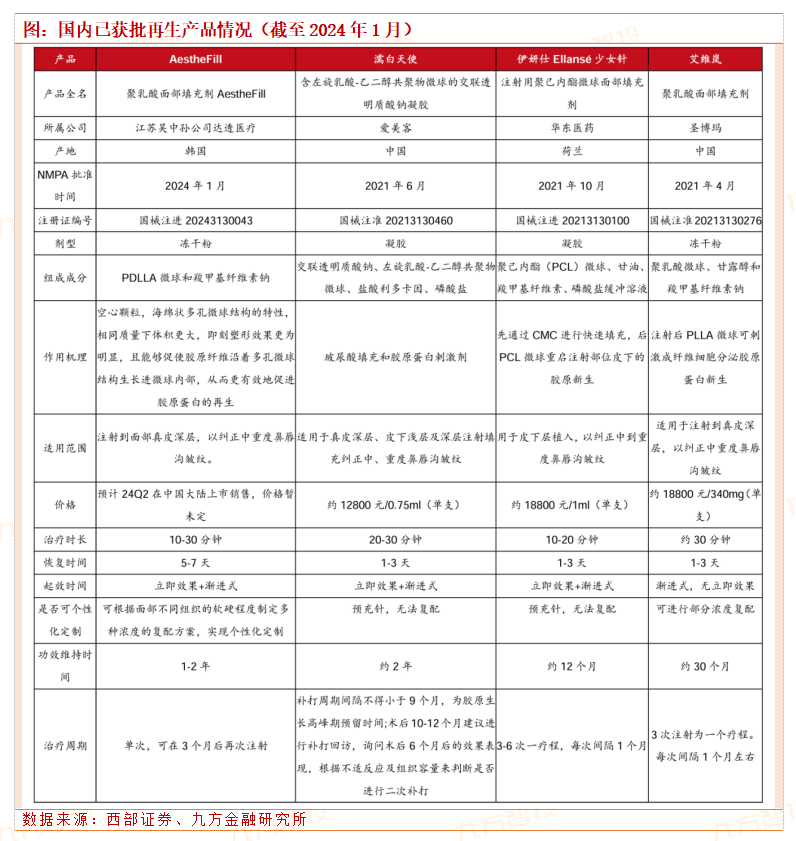

国内再生市场于2021年起步,目前仅获批濡白天使、艾维岚、伊妍仕、AestheFill四款产品,多款产品处于实验室研发或临床验证阶段。

已获批的合规再生填充产品仅4款,高定位和稀缺性赋予其较高溢价。国内再生类填充剂是近年崛起的创新材料产品,目前定位和售价都较高。截至2024年1月,国内获批的再生填充产品仅4款,其中江苏吴中的AestheFill于2024年1月刚获批,尚未正式推广上市中。其余3款产品中,濡白天使和艾维岚分别为爱美客和圣博玛在国内生产,而伊妍仕产于荷兰,在国内由华东医药全资子公司欣可丽进行销售,三者均于2021年由NMPA批准在内地上市。再生类填充剂由于技术壁垒较高、填充原理与玻尿酸相比具备独特优势,售价均处于较高位置。濡白天使、伊妍仕、艾维岚单价均在1万元/支以上,其中濡白天使和伊妍仕设计思路是用再生材料配合其他成分,兼顾即时效果和长期再生,而艾维岚则是以渐进的方式,通过自体胶原再生,改善面部老化。江苏吴中旗下的AestheFill从原料上更接近艾维岚,但其海绵状多孔微球的结构也使得AestheFill具备较好的即刻效果。

综上,公司依托原有医药业务切入医美赛道,管线包含再生材料、玻尿酸、重组胶原蛋白等品类,随公司童颜针获批上市,2024-2025年公司盈利有望改善。

研究报告:

20240219-西部证券-江苏吴中-600200-首次覆盖深度报告:医药业务稳健发展,医美业务成为新亮点

投资顾问:吴清淳(登记编号:A0740622030004),本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

沪公网安备31011802005267号

沪公网安备31011802005267号