导语

①也门胡塞武装称袭击以色列船只和美军驱逐舰;

②集运市场淡季不淡,多条航线运价上涨。

事件驱动

也门胡塞武装称袭击以色列船只和美军驱逐舰。

也门胡塞武装发言人叶海亚·萨雷亚当地时间4月30日宣布,胡塞武装分别在红海和印度洋对以色列船只“基克拉泽斯”号(CYCLADES)与“猎户座”号(MSC ORION)进行了袭击。此外,胡塞武装还宣称对红海上的美军驱逐舰进行了袭击。以色列和美国方面对此暂无回应。

集运市场淡季不淡,多条航线运价上涨。

尽管目前尚处于集装箱海运市场传统淡季,但近期马士基、达飞、赫伯罗特等头部船运公司纷纷披露航线运价上调信息,涨价覆盖亚洲至欧洲、北美洲、南美洲等多个方向的航线。

具体来看,5月份以来,船运公司纷纷涨价。以达飞为例,自5月15日起,其亚洲至北欧航线上调至2700美元/TEU(长20英尺集装箱)、5000美元/FEU(长40英尺集装箱),分别上涨500美元/TEU、1000美元/FEU,涨幅分别为23%、25%。

推动集装箱海运航线涨价的原因来自多方面,科方得智库研究负责人张新原表示:“一是需求端边际向好,二是红海绕行在提升成本的同时导致供应链紧张,三是部分航线进入长期协议签约的关键时期,促使船公司上调价格。”

行业透视

受运价上涨驱动,航运板块单季度板块营收业绩同比增长。

2024Q1整个航运板块营收1015亿元,同比+8%,归母净利润124亿元,同比+3%。增长主要系红海事件影响,集运景气回升,对板块影响较大。

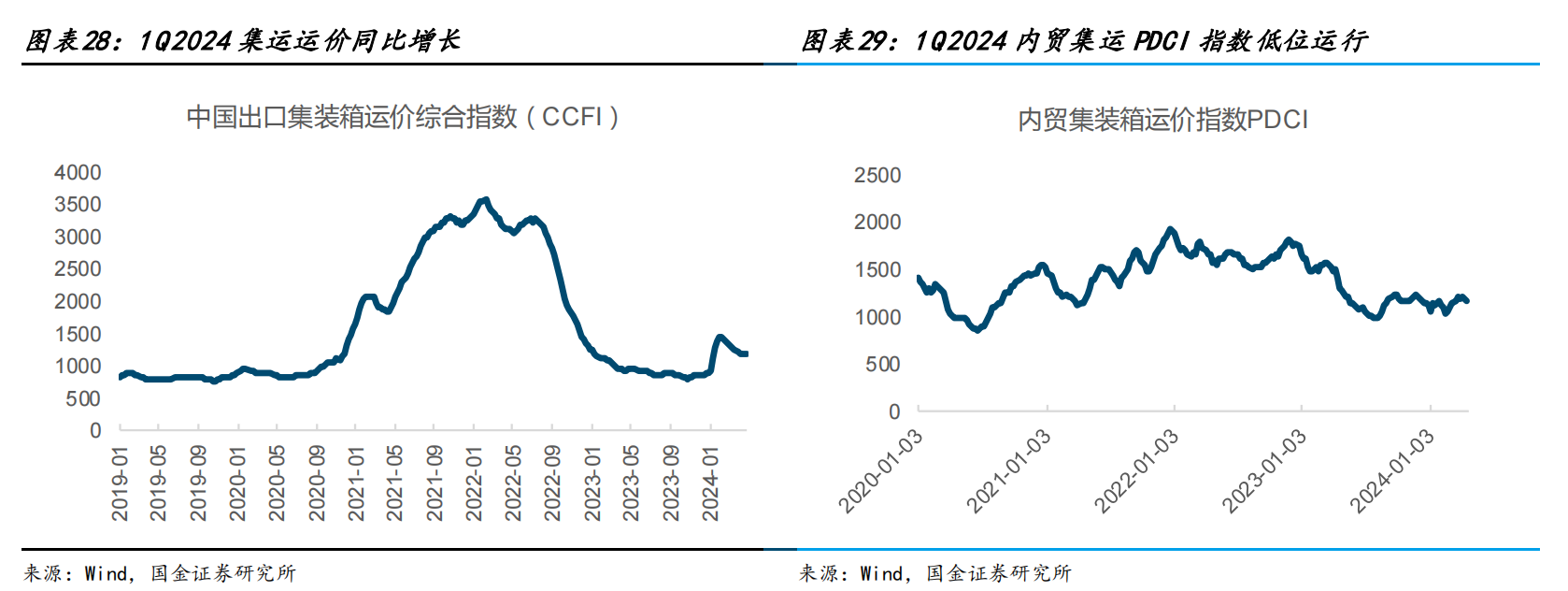

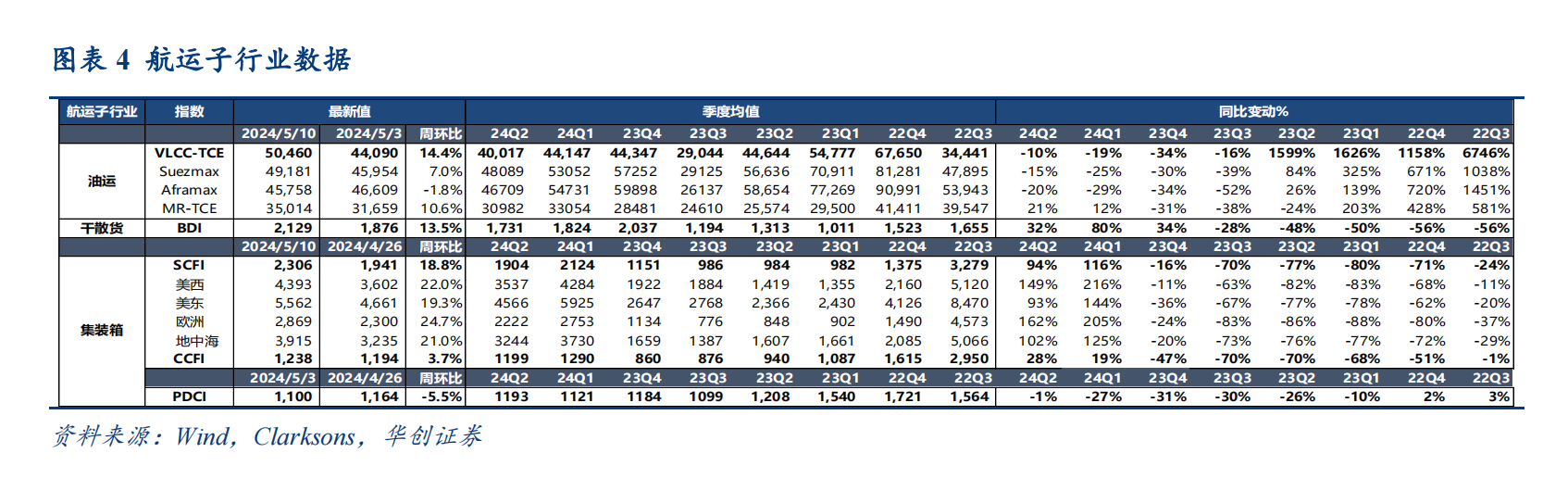

集运运价回升,油运景气持续。2024Q1CCFI 指数平均为1290.49 点,同比+18.8%;PDCI 指数平均 1126.6 点,同比-26.8%;BDTI VLCC-TCE 平均为 45741.24 美元/天,同比+28.2%;BCTI 指数平均为1066.35点,同比+16.7%。

(来源:华创证券)

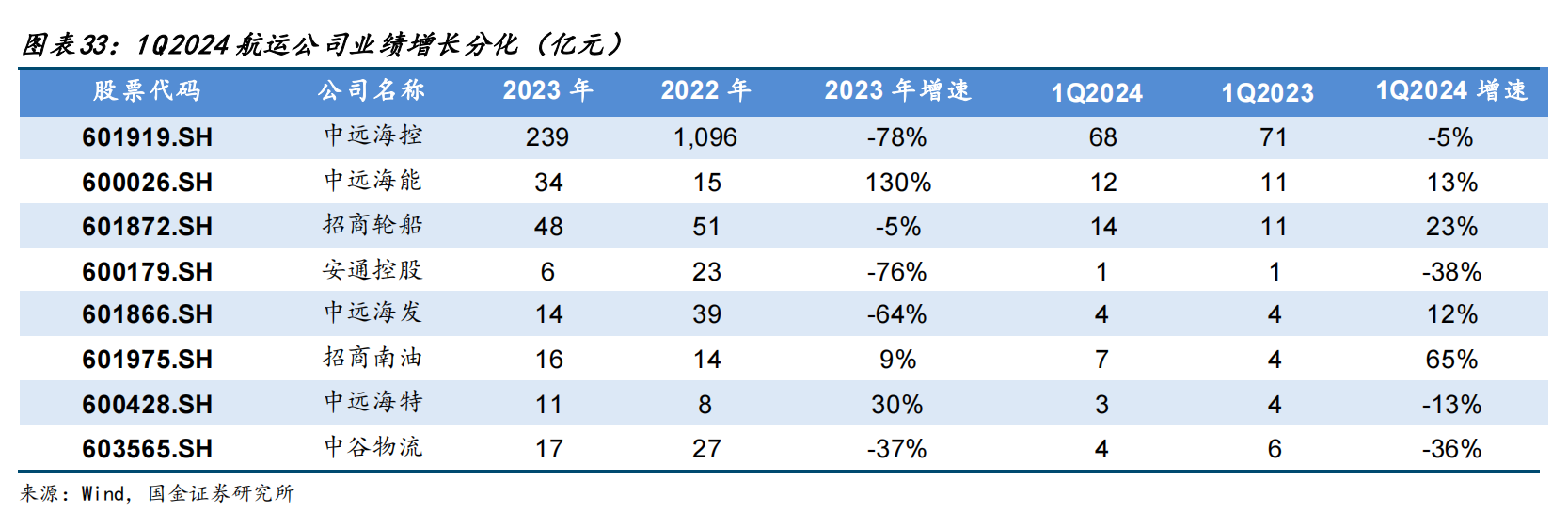

2023 年航运板块业绩分化。2023 年中远海控归母净利润-78%,中远海能+130%,招商轮船-5%,安通控股-76%,中远海发-64%,招商南油+9%,中远海特+30%,中谷物流-37%。1Q2024,中远海控归母净利润-5%,中远海能+13%,招商轮船+23%,安通控股-38%,中远海发+12%,招商南油+65%,中远海特-13%,中谷物流-36%。

(来源:国金证券)

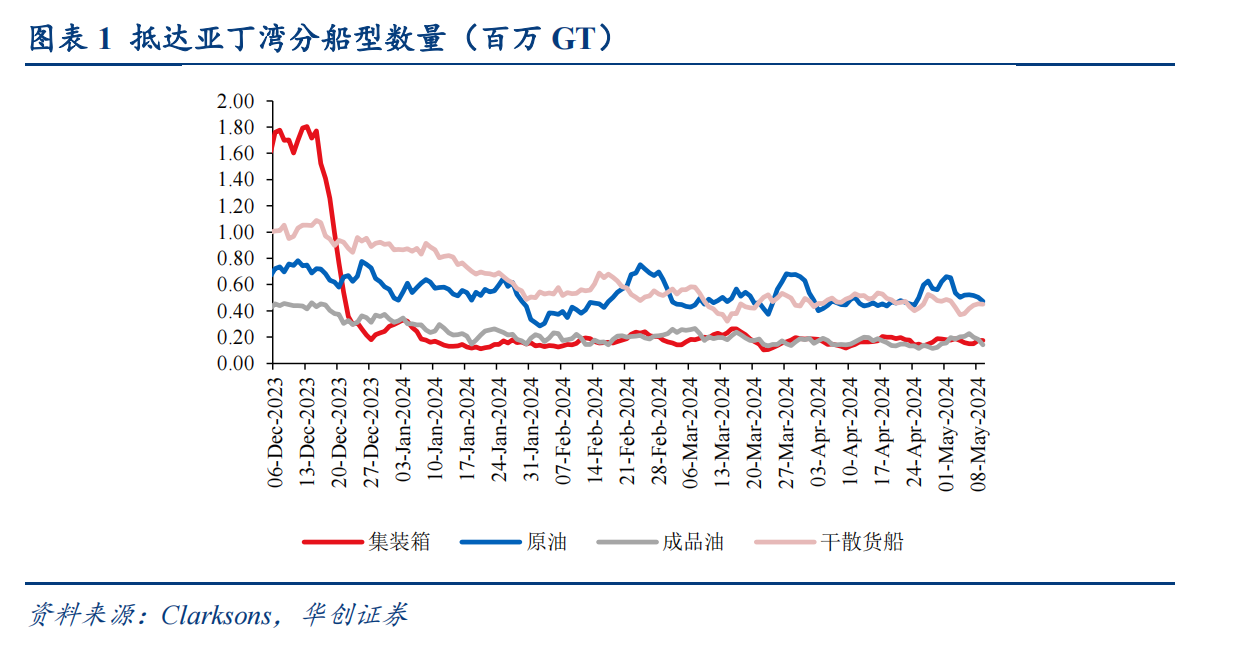

红海危机影响范围扩大,海运供需收紧。

红海危机的影响正逐步扩大,也门胡塞武装领导人已命令该组织对从地中海前往以色列港口的所有船只发动袭击,而此前也门胡塞武装也曾攻击位于印度洋的船只,意味着红海危机的影响范围可能扩大至地中海和印度洋。

红海危机导致更多船只不得不避开红海航线绕行非洲好望角,造成了全球性的集运阻塞,使得集运业在新增运力交付创记录的同时出现了供需收紧的问题。全球集装箱航运业龙头马士基预测,红海危机将导致全行业在远东-地中海和远东-北欧航线上的实际运力减少15-20%。

(来源:华创证券)

此外,国际海事局IMB在2024年一季度报告了5起索马里海盗活动的事件,索马里海盗活动增加可能进一步影响绕行非洲的船只。

全球海运龙头多次提高运费。

受海运业供需格局紧张和绕行导致的成本费用大涨影响,近期全球海运龙头多次提价或征收附加费,如马士基表示将加收旺季附加费和其他附加费用。由于此前集运价格波动较大,仍有较多企业尚未与班轮公司签订长协,预计本轮航运业的大幅提价将导致未来一年长协价格中枢进一步提高,增厚海运企业利润。

(来源:华创证券)

对俄制裁加大或致大量油轮运力被剔除。根据信德海事和BRS,目前全球运输受制裁的石油货物的影子船队约有787艘油轮,约占全球船队的8.5%,而去年年底仅为675艘。由于俄油运输带来的可观的利润,越来越多的油轮加入了影子船队。

近期美国逐渐加大对影子船队的制裁力度,随着监管逐渐严格,可能导致这部分运力被从正常油运市场中剔除,使得油运运力进一步下降、加剧油运价格波动幅度。

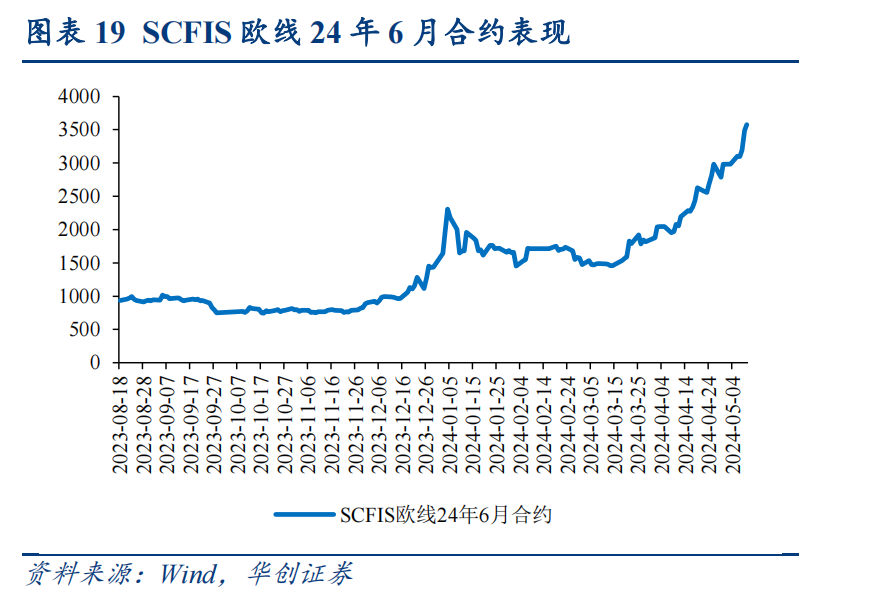

5月9日,船司陆续宣涨6月运价,达飞公布上海-欧基港6月初线上FAK运价,大柜报为6000 美金,马士基大柜报价上调至5500美金。SCFI近期表现强势。

截至5月10日,SCFI收2306点,周环比+18.8%;其中美西、美东、欧洲、地中海周环比+22.0%、+19.3%、+24.7%、+21.0%;SCFI2024Q2均值1904点,同比+93.6%。

(来源:华创证券)

运价超预期背后,核心或在于地缘扰动下,绕行对有效运力的消耗。

1)供给端:以典型远东-欧洲航线测算,绕行单程效率损失 29%。在红海事件影响下,船司大量绕航,最新 7 日移动平均通行量(按总吨计),较 23 年 12 月 1 日下降 89%,通行效率明显下降。据克拉克森此前的数据统计,以集装箱典型航线(远东-欧洲)测算,绕行单程效率损失 29%。

2)需求端:货量逐步回暖,克拉克森预测供需差或转正。淡季过后,货量逐步回暖,部分船司出现供应紧俏,船司开启宣涨。同时由于绕航,船期延迟等现象,货主出于供应链稳定性,或提早备货,以及在欧洲奥运会、世界杯等大型赛事的推动下,出货节奏或有提前,带动货量上涨。美线方面,美国零售商联合会 NRF 最新预测,5 月预计 Q2、Q3 进口箱量同比+9.2%/+4.4%;环比+3.6%/+1.8%;上调 Q2 预测1.3%。

投资策略

受红海危机扩大影响,全球海运业巨头普遍上调远东到地中海和欧洲航线的价格,带动欧线集运指数近期大幅上涨。考虑到当前为长协签订期且海运运力紧张局面可能进一步加剧,预计2024年存在欧线业务的全球海运企业将明显受益,业绩中枢有望提升。

东莞证券建议关注集运龙头中远海控、招商轮船,油运龙头中远海能、招商南油,干散货运输企业国航远洋等。

此外,华创证券认为航运业全面投资机会或将至。

1、看油轮基本面+风险资产溢价双重叠加的大周期投资机会。招商轮船:外贸全船型平台扬帆,能源大物流景气启航;中远海能:油运景气向上,公司强弹性标的;招商南油:成品油轮景气向上,远东最大 MR 船东有望核心受益。

2、集运:推荐集运龙头中远海控。短期看好地缘扰动下运价弹性,长期看好公司盈利中枢验证与“船到链”端到端转型后的央企周期价值跃升。

个股精选

中远海控

2024Q1营收482.69亿元人民币,同比增加1.9%;归属于母公司净利润67.55亿元人民币,同比减少5.2%;集装箱航运业务货运量为602.7万标准箱,同比增加10.5%.

中东局势持续紧张,淡季涨价或将增厚分红,红海绕航或将持续;胡赛武装对红海的袭击仍在继续,行业淡季掀起“涨价潮”。

招商轮船

2024Q1实现营业收入62.54亿元,同比上升6.30%;归属于上市公司股东的净利润为13.75亿元,同比上升22.62%。

油散共振正在验证,中期分红5成显红利油运向上散运复苏,油散共振逻辑正在验证。油运市场或继续处于景气上行和延长阶段,有望成为公司未来三年业绩弹性的主要来源。

招商南油

2024Q1实现归母净利润6.7亿,同比+65.3%;扣非归母净利润5.5亿元,同比+40.5%,该扣非净利为历史单季度最高。

回购注销完成彰显未来发展信心,2023年12月25日,公司公告拟回购不低于1亿元,不超过1.5亿元股份,并予以注销。地缘冲突反复,能源物流资产风险溢价属性或进一步体现。

资料参考

20240501-国海证券-中远海控-601919-2024年一季报点评:红海事件利润初步兑现,淡季涨价或将增厚分红

20240504-国金证券-交通运输行业深度研究:年报及一季报总结:航运景气向好,出行板块持续修复

20240513-东莞证券-交通运输行业事件点评:红海危机影响扩大,全球海运供需收紧

20240513-华创证券-交通运输行业周报:聚焦:集运运价超预期上涨,重视航运板块投资机会

免责声明

九方智投-投顾-何龙涛-登记编号:A0740622100005;以上代表个人观点,仅供参考,不作为买卖依据,据此操作风险自担。投资有风险,入市需谨慎

沪公网安备31011802005267号

沪公网安备31011802005267号