近期周期类品种大涨!化工的正丹股份,4月累计涨幅高达300%!成为化工板块的龙头羊,带领整个化工走向大行情!

涨价的主旋律,在化工领域被不断挖掘!站在当下,顺周期品种该如何投资?哪些潜力板块具备一定的投资机会?

接下来,九方研究所就用这一篇,详细为大家介绍!

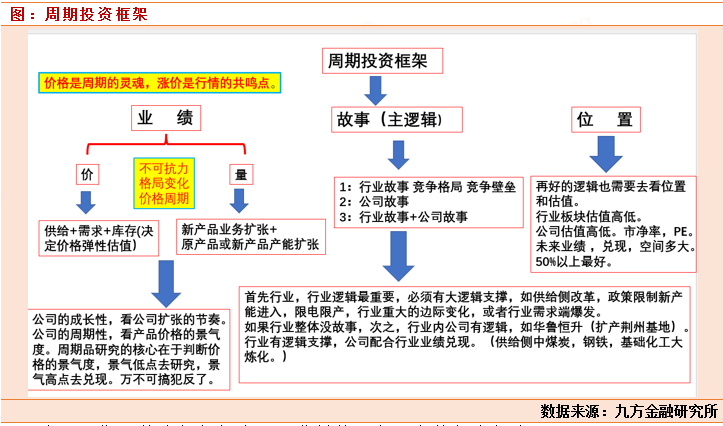

万物皆周期,但是周期有强弱之分,分为强周期和弱周期。

在投资中,就是强周期板块和弱周期板块,强周期板块主要指的是其生产销售的产品具有明显的价格周期,比如化工行业,有色,煤炭,钢铁等。

弱周期行业,主要是公司产品会受到行业周期,或者经济周期的影响,出现毛利率的上涨或者下滑,比如半导体,消费电子,家电,汽车,机械设备,可选消费品等。

周期品的投资框架,核心在于价格的判断,产品价格景气度的判断,定性和定量都需要做出一定的判断。产品价格在未来一段时间是升还是降,亦或是产品毛利在未来一段时间是上涨还是下降。一般来说周期品投资框架需要,对产品价格分析,公司业绩分析,和板块位置,行业位置分析去综合判断是否需要进行投资。

价格分析是关键,需要何种原因造成价格的上涨,供需矛盾如何,去判断景气度的持续性。判断还价格景气度以后,需要去测算公司在价格上涨中,受益程度,计算公司的业绩弹性。

最后去判断位置,即估值水平,行业位置的高度,公司估值的高低。一般来说强周期板块,估值看PB,PB低于1倍,算是较低估值,估值高点给10-20倍pe。弱周期品种,需要看产品的竞争壁垒和格局给估值。

当下周期品种该如何投资?哪些板块具备一定的投资机会?

顺周期我们主要看好,以下图表中的一些细分机会,这里重点展开梳理下投资逻辑。

顺周期投资,重点收藏以下这张图!

化工板块目前主要的逻辑在于,原油年初以来的涨价,带来了下游化工品成本支撑,叠加下游国内衣食住行的复苏,造成化工品库存去化,化工品整体是处在一个涨价趋势中。

但是化工品的当下的核心矛盾点在于,因为化工品扩张产能较多,这波涨价的趋势是否持续需要看下游国内的复苏数据如何?

长期看国内化工品价格指数和原油价格指数是正相关关系,一般之后1-3个月左右,因为有一个传导期。化工品整体行业贝塔可以跟踪原油,同时国内需求端,可以跟踪每月的制造业PMI指数。

我们分析原油今年的价格中枢在80-90美金,整体看涨为主,所以石油化工板块可以配置。

维生素方面,截至4月24日,国产VA价格为85.5元/千克,相较于24年年初增长18%;国产VE价格为68.8元/千克,相较于24年年初增长17%。2024年4月24日的蛋氨酸价格为21.6元/千克,较2023年6月30日的蛋氨酸价格17元/千克上涨27%。维生素和蛋氨酸下游都是饲料为主,需求端:工业生产蛋氨酸/维生素A、E主要用途为禽类和猪饲料的添加剂,将其加入饲料中,可以促进禽畜生长、增加瘦肉量和达到缩短饲养周期的效果。需求端,今年以来生猪价格逐步提高,养猪企业盈利改善,饲料用量提高。

蛋氨酸供给端:目前全球蛋氨酸产能234万吨,其中国内产能74万吨(占比31%),全球前三大企业(赢创、安迪苏、新和成)产能占比68%,行业集中度较高。新增产能方面,预计全球蛋氨酸产能提升至282万吨,其中国内产能达到117万吨(占比42%),全球前三大企业产能占比提升至70%。蛋氨酸行业今年以来涨价较多,主要还是供给端停产检修较多,行业新增产能较少,上半年没有新增产能,下半年4万吨,产能供给增速0.5%,供给端增速少,叠加需求端复苏,蛋氨酸工厂库存1,520吨,处于较低水平,去年四季度以来行业库存开始一路降低,造成头部企业一起提价。

相比于蛋氨酸,维生素A/E的行业格局较差,行业扩产较多。我们认为这波维生素A和E主要为景气度反弹为主。主要是行业内企业停产检修,主动挺价。目前全球VA(50万IU/g)产能4.39万吨,包括:巴斯夫14400吨、帝斯曼7500吨、新和成 8000吨、浙江医药5000吨、安迪苏法国5000吨、金达威4000吨,未来新增产能主要是天新药业1000吨(折纯)、花园生物6000吨以及浙江医药2400吨,即远期产能将达到5.33万吨。行业产能增速较高。

相关公司:新和成、浙江医药等。

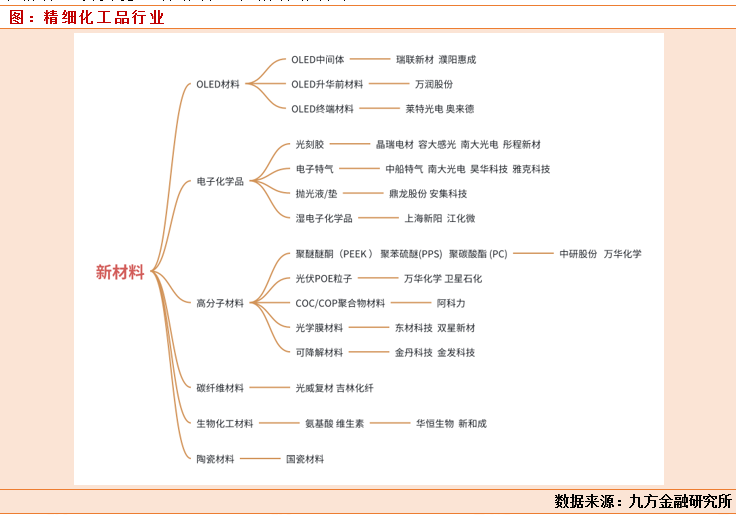

这块比较大,目前较好的细分:电子化学品,高分子材料。电子化学品主要受益于AI人工智能驱动,海外制裁,国内电子化学品市场占有率会加速提升。

直接受益的,雅克科技,存储前驱体:存储芯片稼动率持续回升,重点客户海力士、长鑫等加速扩产带来增量,23Q4公司成功打入西安三星供应链,平成三星产品验证中;预期前驱体业务将回归高增长状态。

高分子材料端:主要有PEEK,润滑油添加剂等,peek受益于国产化,人形机器人行业的催化。润滑油添加剂,国产唯一供应商市场打开,瑞丰新材,供货昆仑润滑油,长城润滑油等企业。

相关公司,建议收藏上张思维导图。

涨价驱动来自消费电子复苏,带来PCB面板需求好转,一季度以来龙头PCB面板企业相继提价,PCB覆铜板上游材料端也受益,铜,锡,电子纱都相继提价。这里不一一罗列供需逻辑。

相关公司:洛阳钼业、锡业股份、中国巨石、鹏鼎控股、深南电路等。

参考文献:

20240318-太平洋-原油价格强势上涨,维生素价格有望持续回升

沪公网安备31011802005267号

沪公网安备31011802005267号