导语

①以TMA为首的部分化工产品价格持续走高,TMA最新报价涨至3.4万,吨利近2万元;

②国信证券:关注具备价格上涨属性的化工产品。

事件驱动

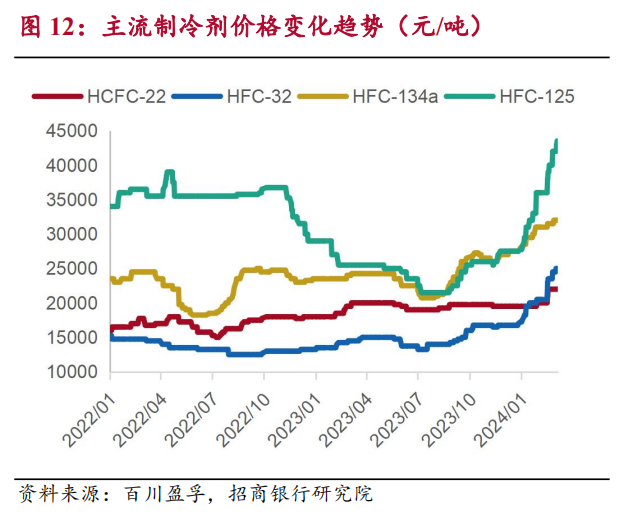

年初以来,三代制冷剂价格不断上涨,截至5月4日,R32/R134a/R125/R143a的主流市场价格分别为3.15/3.2/4.5/6万元/吨,较年初上涨85.3%/上涨16.4%/上涨63.6%/上涨87.5%。国联证券指出,在制冷剂旺季带动下,4月氢氟酸开工率及产量同比环比皆有大幅提升,预计萤石供需缺口或持续扩大。

国信证券表示,2024年春节后化工下游行业进入传统“金三银四”需求旺季,拉动中游需求回暖,叠加国内经济复苏,政策刺激力度不断加强,行业景气度有望回升,建议关注具备价格上涨属性的化工产品,以及轮胎、钛白粉、MDI等出口增速较高的品种。

行业透视

氟(Fluorine)是元素周期表中最活泼的非金属元素。

极小的原子半径、超强的电负性和氧化性赋予了氟元素诸多特殊的化学性质,也使得含氟化工品普遍具有性能优异、附加值高的特点。作为现代化工产业体系的重要分支,氟化工产业链以萤石(主要成分为CaF2)为起点、氢氟酸为关键中间体,形成了无机氟化物、氟碳化学品、含氟聚合物及含氟精细化学品四大类产品体系。

(来源:招商银行研究院)

各领域均蕴藏国产替代机遇的优质赛道。氟化工已形成无机氟化物、氟碳化学品、含氟聚合物及含氟精细化学品四大产品体系,国内总产值超过千亿元。

海外巨头处在产业创新前沿,中国虽是产销大国,但暂时只能被动追随。大部分高端新品种在国内仍处于导入或成长期,国产替代空间广阔。

(来源:招商银行研究院)

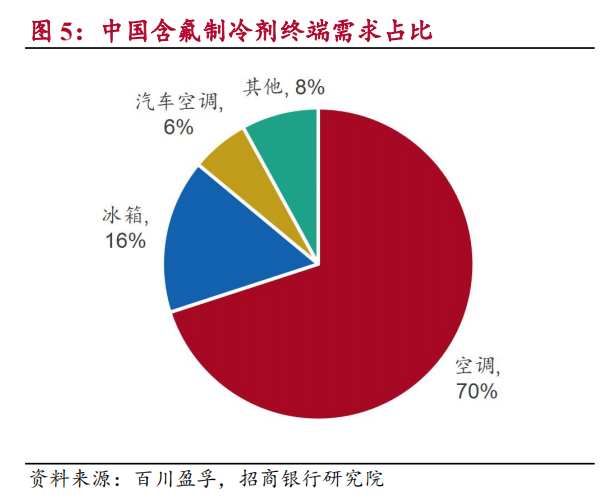

氟碳化学品:环保政策约束供给,景气回暖可期。氟碳化学品应用需求以制冷剂为主,终端领域主要涉及空调、冰箱、汽车。

(来源:招商银行研究院)

制冷剂历经三次迭代,HFC是当前的主流产品。不同终端应用的制冷剂种类有所差异,展望来看家用空调将支撑制冷剂需求温和增长。

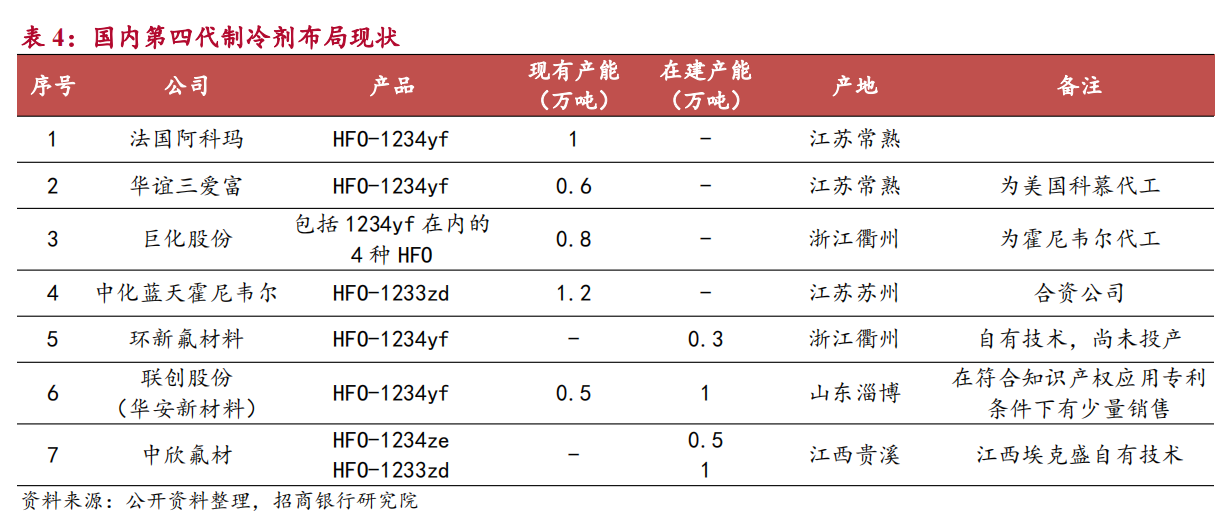

2024年国内HFC生产配额正式冻结,供给将受到大幅约束,有望为行业带来长期高景气行情,市场竞争也将回归理性。第四代制冷剂应用仍然存在限制,大规模推广尚需时日。

(来源:招商银行研究院)

制冷剂的应用迭代源于环保政策推行的不断变化。

当前全球主流的第三代制冷剂HFCs虽非ODS物质,但却是一种强效温室气体。2016年《蒙特利尔议定书》缔约方达成《基加利修正案》,旨在控制和减少HFCs生产和使用。

2021年4月,中国宣布接受《基加利修正案》,加强HFCs等非二氧化碳温室气体管控。根据规定,国内HFCs要从2024年开始正式将生产和消费冻结在基准水平上,并从2029年开始逐步削减,最终到2045年削减至20%。

(来源:招商银行研究院)

由于配额基线年定在了2020-2022年,从2020年起各家制冷剂企业为争夺生产配额开启了产能扩张军备竞赛。

据百川盈孚统计,2023年主流HFCs产能较2018年增长43%,导致近几年产品价格低位运行,盈利出现亏损。但随着今年配额的正式下发,各类制冷剂供应都将面临大幅缩减。

根据生态环境部的《2024年度氢氟碳化物生产、进口配额核发表》,2024年各类HFCs的总生产配额为74.6万吨,HFC-32、HFC-125、HFC-134a分别为24.0、16.6和21.6万吨,仅是各自产能的47%、55%和59%。

不同于需求侧短期的回暖复苏,供给侧因环保政策造成的大幅约束不可逆转且持续时间长,有望为制冷剂行业带来确定性强的长期高景气行情。开年以来,各类制冷剂价格持续上涨,均突破两年新高,盈利能力显著修复。

(来源:招商银行研究院)

从配额的具体分配来看,前期积极扩产的巨化股份、三美股份、东岳集团等龙头如愿获得更多的生产配额,行业集中度较基准年显著提升。HFC-32、HFC-125、HFC-134a生产配额的CR3分别为76%、74%和87%。

与此同时,企业间的整合进程也将加快。去年8月,有机氟材料龙头昊华科技宣布收购中化蓝天100%股权,完善制冷剂、含氟精细化学品业务布局,全面整合中国中化旗下的氟化工资产。在今年1月,主流品种配额占比最高的巨化股份也正式完成飞源化工51%股权的收购,进一步提升市场份额。随着配额争夺战的结束,供给过剩将得到显著缓解,市场竞争也有望回归理性。

今年价格持续上涨,但制冷剂市场仍然可以继续消化涨幅。

家电以旧换新政策叠加全球高温预警,产业热度持续不退,空调排产较好,年内需求提升下制冷剂企业以保供内用配额为主,出口量短期紧张,企业低价惜售,出口市场逐步回暖。R22、R134a等产品因国内市场需求好转,配额之下企业看好整体市场,但当前涨幅有所放缓。

R32市场因空调企业生产需求旺盛,企业供货能力有限,零散订单市场上涨至30000-31000元/吨,出口市场继续提升。4月主流制冷剂市场持续回暖,配额消化进度提前,预计5月排产需求旺盛下,市场紧缺程度预计仍难以缓解,市场向上趋势依旧不改。

随着碳达峰、碳中和战略的持续推进,各类非二氧化碳温室气体的管控中,HFCs政策预期最为明朗、路径最为清晰。二代制冷剂R22即将大规模削减,HFCs有望受益于国家政策实现渗透率快速提升。

2024年经历了Q1价格快速修复后,随着维修市场旺季的到来,HFCs制冷剂价格将保持上行态势,2024年各公司业绩将实现反转,并有望持续增长。

机构观点

开源证券认为:氟化工全产业链将进入长景气周期,从资源端的萤石,到碳中和最为彻底的行业之一制冷剂,以及受益于需求迸发的高端氟材料、含氟精细化学品等氟化工各个环节均具有较大发展潜力,国内企业将乘产业东风赶超国际先进,建议长期关注。

相关标的:金石资源(萤石)、巨化股份(制冷剂、氟树脂)、三美股份(制冷剂)、昊华科技(制冷剂、氟树脂、氟精细)等。

其他受益标的:永和股份(萤石、制冷剂、氟树脂)、中欣氟材(萤石、氟精细)、东岳集团(制冷剂、氟树脂)、东阳光(制冷剂)、新宙邦(氟精细)。

个股精选

巨化股份

24Q1实现营收54.70亿元,同比增长19.52%,环比增长17.82%;实现归母净利润3.10亿元,同比增长103.35%,环比增长57.74%。

制冷剂行业景气度改善,公司配额国内领先、氟化工产业布局持续优化。完成阿联酋氟制冷剂工厂投运、淄博飞源化工有限公司股权收购,取得了总量及主流品种领先的HFCs生产配额,巩固氟制冷剂全球龙头地位。

三美股份

2024Q1实现营收9.59亿元,同比+23.28%;实现归母净利润1.54亿元,同比+672.53%。公司受益于制冷剂景气反转,业绩拐点明显。

Q1仅仅是制冷剂景气上行的开端,当前趋势延续,随着涨幅继续落实、且趋势依然向上,公司业绩将不断兑现。

金石资源

2024Q1公司实现营收4.48亿元,同比+166.5%;归母净利润6054万元,同比+74.9%;扣非归母净利润6114万元,同比+83.4%。

国内萤石粉价格再次步入上行通道,萤石价格景气上行;供给收紧叠加需求旺季,监管趋严加速中小产能退出,二季度萤石价格易涨难跌。

资料参考

20240303-开源证券-氟化工行业周报:制冷剂报价逐渐落实,重视汽车、家电等“以旧换新”政策力度

20240410-招商银行-氟化工深度研究之总览篇:应用领域百花齐放,国产替代未来可期

20240421-开源证券-氟化工行业周报:制冷剂出口市场逐步回暖,看好维修市场旺季行情到来

免责声明

九方智投-投顾-何龙涛-登记编号:A0740622100005;以上代表个人观点,仅供参考,不作为买卖依据,据此操作风险自担。投资有风险,入市需谨慎

沪公网安备31011802005267号

沪公网安备31011802005267号