脱水回顾:

今日内容:

Ⅰ

终端需求走出谷底!MLCC迎来发展新契机?

被动元件属于电子元件的一种,自身不消耗电能,只需输入信号、不需要外加电源就能正常工作。由于各种电子产品中均含有被动元件,因此被称为电子电路产业的基石。

在被动元件中,电容、电阻、电感是三大最为核心的被动元件,市场份额占比分别为67%、10%、13%。而在电容中,陶瓷电容又是最为主要的电容产品类型,多层陶瓷电容器MLCC具有耐高压、耐高温、体积小等特点,下游应用广泛,是实际需求量最大的被动元件。

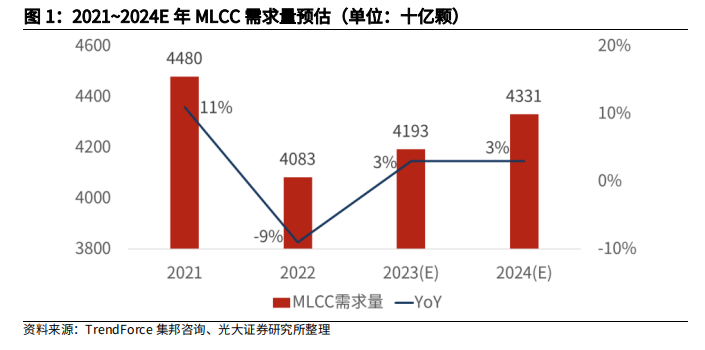

根据集邦咨询预测,2023年,全球MLCC的需求预计将达到大约4.193万亿颗,同比增长3%,主要驱动力来自消费电子复苏。虽然全球经济环境存在不确定性,但预计2024年MLCC的需求量仍将稳步增长至约4.331万亿颗。

智能手机方面,不断的升级迭代将显著提升单机MLCC用量。原先2G/3G手机单机MLCC用量为100-200颗,而5G手机中的MLCC单机用量将上升至1000颗以上。

新能源汽车方面,汽车电子中的MLCC通常用于动力引擎、转向引擎、怠速停止、再生制动、发动机驱动等多个环节。数据显示,纯电动汽车MLCC用量将达到传统内燃机汽车的5.5倍左右。

除此之外,5G基础建设、物联网以及TWS耳机、智能手表等新型可穿戴设备的推广将成为消费电子业内新的热点,未来几年有望保持高速增长态势,成为推动MLCC需求增长的新动能。

供给侧,原始设备制造商(OEM)在2023Q3提前拉货,对MLCC市场充满了信心。2023Q3,受益于PC和笔记本电脑需求的稳定,MLCC出货量在9月达到高峰,约4340亿颗。第四季度随着新品的发布,未来出货量有望随着消费电子需求的复苏继续保持增长。机构看好通讯、手机、PC等需求的复苏对被动元件行业的带动,以及国产化给国内厂商带来的发展契机。

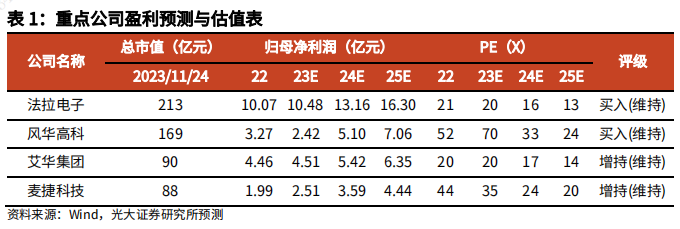

国内上市公司中,风华高科主要产品包括MLCC、片式电阻器、电感器等,产品广泛应用于包括汽车电子、工业及控制自动化、消费电子、通讯、PC、物联网、新能源、医疗等领域。公司高端MLCC进展良好,持续推进高端转型。上半年公司新增12个规格的高端MLCC由研发交付生产,其中5个规格形成小批量交付,中高容MLCC耐压水平提升2个等级以上,公司高容产品研发及成果转化率进一步提升。

Ⅱ

大客户战略助力长期成长,匠心积淀成就辅料龙头!

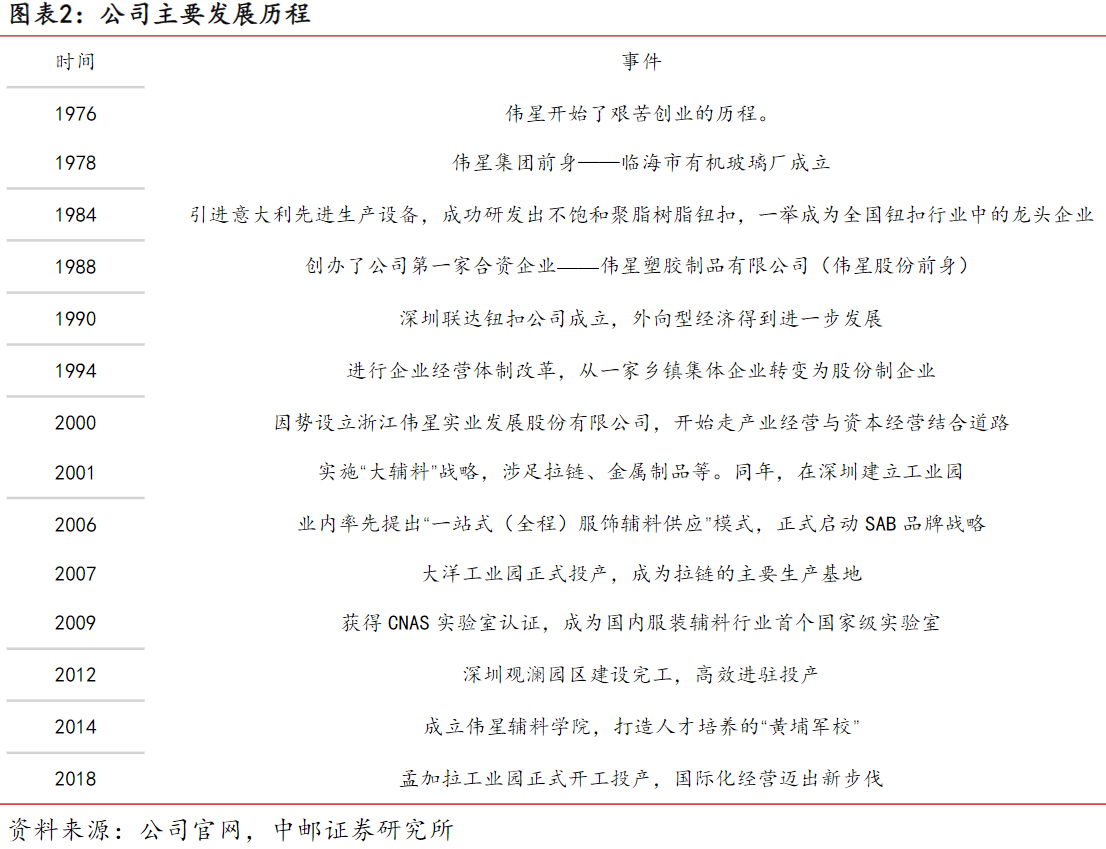

伟星股份:公司是一家品类全、响应快的服装辅料企业,也是中国纽扣和拉链行业首家上市公司,以“传承服饰文化,提升时尚品味”为使命,致力于为客户提供快捷、贴心的“一站式”服务,为客户“量身定制”一体化辅料解决方案,已成为全球众多知名服装品牌企业的战略合作伙伴。

标签:服装辅料龙头、行业集中度、研发创新、大客户战略

看点一:服装辅料行业领军品牌

公司是国内纽扣和拉链行业的首家上市公司,主营拉链、金属制品、钮扣等服装辅料的研发、生产与销售,在海内外建有五大工业基地,已形成年产钮扣100多亿粒、拉链6.5亿米的生产能力,已成长为国内服装辅料行业的领军公司。

研报菌简评:公司2016年以来,国内纺织服装行业实现增速换挡,呈现低速增长,经过多年第二曲线探索,再次聚焦大辅料战略,开启全球化布局,核心优势不断凸显。

看点二:行业集中度

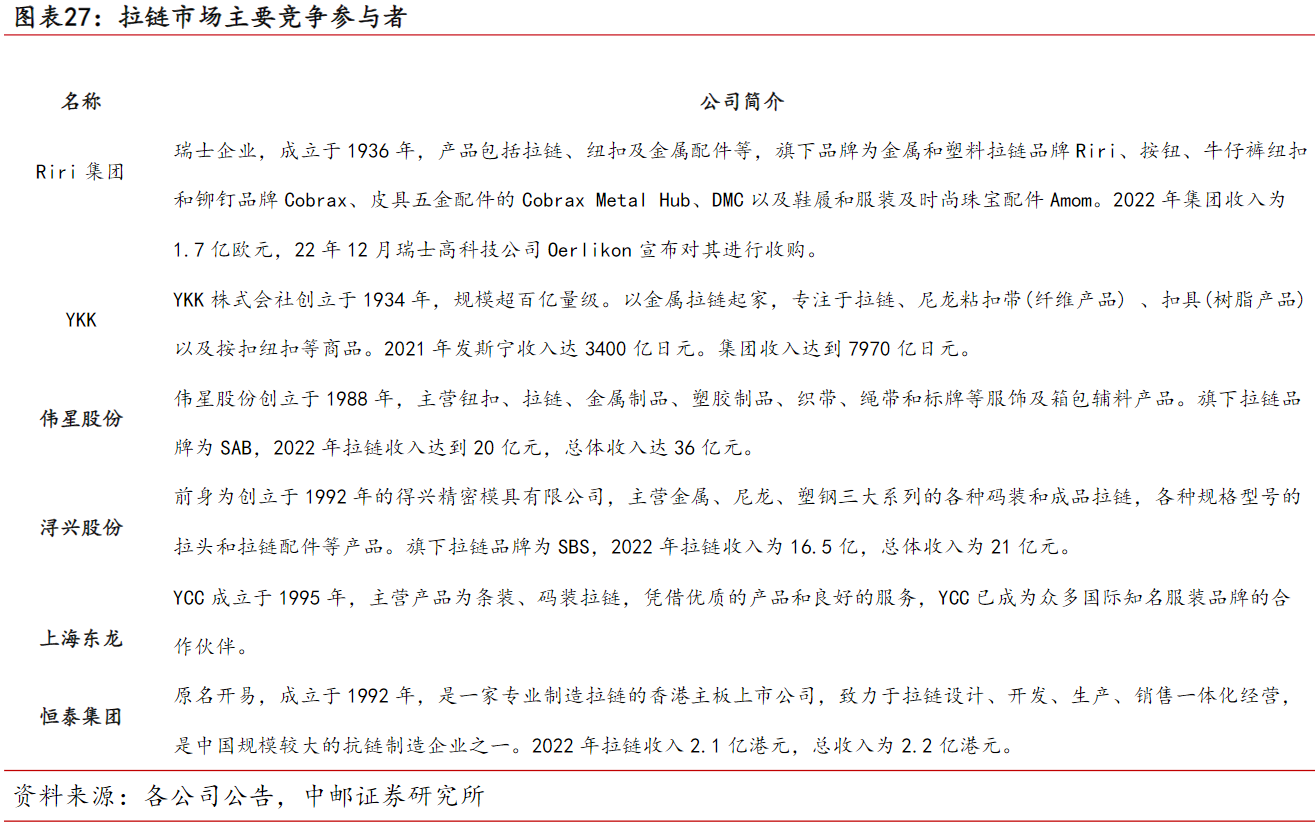

行业集中度较低,国内仅有伟星、浔兴两家上市公司。伟星股份自从事拉链业务以来,持续加强技术研发,借助原有的服装客户和渠道推广产品,目前拉链业务收入体量和专利数量已达到与浔兴股份相当的水平,两家公司拉链业务在国内中高端拉链市场的占有率均在10%左右。

研报菌简评:公司产能保持扩张,价格稳步提升,不断缩小与龙头差距。

看点三:研发创新

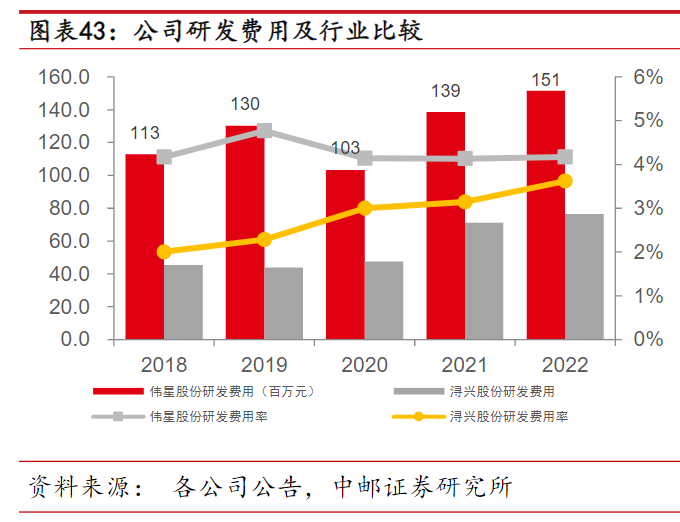

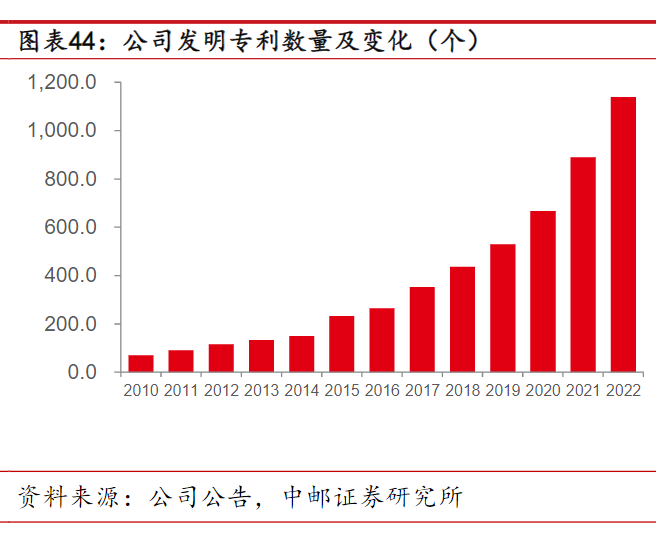

公司重视研发创新,技术实力位于业内前列,专利储备丰富,拉链纽扣制造等领域颇有沉淀。截止2022年末,公司拥有发明专利1139项,高于浔兴股份,近年来专利数据不断提升。研发投入资金约是浔兴股份研发投入的两倍左右,已成为国内技术研发积淀最雄厚的服装辅料公司之一。

研报菌简评:公司在纽扣材料制造及应用、各类型拉链制备及工艺创新等方面颇有沉淀,良好的专利储备助力公司产品创新及品质提升。

看点四:销售网络

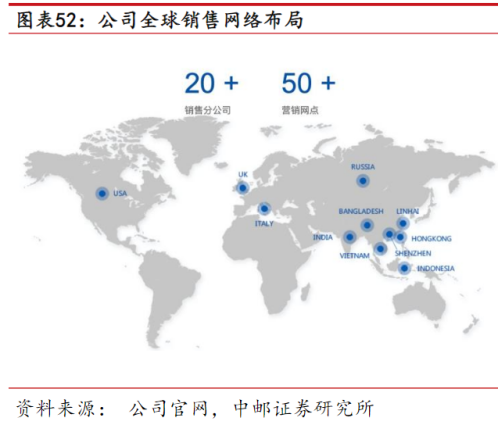

公司在全球销售网络布局,提供专家型销售服务,通过完整的辅料专业知识培训体系,培养1000余位集辅料专业知识、专业销售技巧、高品质服务能力的销售精英,遍布全球五大洲。可在第一时间为客户提供全套辅料产品采购和解决方案,帮助客户规避采购和应用风险,节约成本,提高效率,为客户创造长远、稳定、可持续的价值。

研报菌简评:公司目前在全球拥有20多家销售分公司,50多个销售网点,实现客户需求快速反应。

看点五:大客户战略

坚持“大客户”战略,不断提升服务保障水平。公司与全球众多知名服装品牌建立了战略合作伙伴关系,主要客户包括安踏、森马、海澜之家、波司登等国内知名服装品牌以及Adidas、Nike、迅销等国际知名品牌企业。

研报菌简评:公司2022年前五大客户收入占比为7.3%,一方面海外品牌商供应商较多,另一方面公司客户较丰富,整体集中度较低。

参考资料:

1、20231128-光大证券-被动元件行业跟踪报告之一:终端需求走出谷底,被动元件行业回暖

2、20231117-中邮证券-伟星股份-002003-服装辅料龙头,国际化+高端化推动份额提升

【免责声明】以上内容仅供您参考和学习使用,不作为买卖依据,据此操作风险自负!投资有风险,入市需谨慎。本文观点由九方智投黄波编辑整理(登记编号:A0740620120007)

沪公网安备31011802005267号

沪公网安备31011802005267号