导语

①拜登政府撤销高通和英特尔向华为出售半导体的许可证;

②第二季DRAM合约价季涨幅将上修至13~18%。

事件驱动

拜登政府撤销高通和英特尔向华为出售半导体的许可证。

环球网转引报道称,拜登政府5月7日进一步收紧了对华为的出口限制,撤销了美国芯片企业高通和英特尔公司向华为出售半导体的许可证。美国商务部同日证实,已“撤销了对华为的部分出口许可”,但没有透露哪些美企受到影响。据匿名消息人士透露,美政府针对华为的最新举措,将影响华为手机和笔记本电脑芯片供应。

第二季DRAM合约价季涨幅将上修至13~18%。

据TrendForce集邦咨询最新预估,第二季DRAM合约价季涨幅将上修至13~18%;NAND Flash合约价季涨幅同步上修至约15~20%,全线产品仅eMMC、UFS价格涨幅较小,约10%。

行业透视

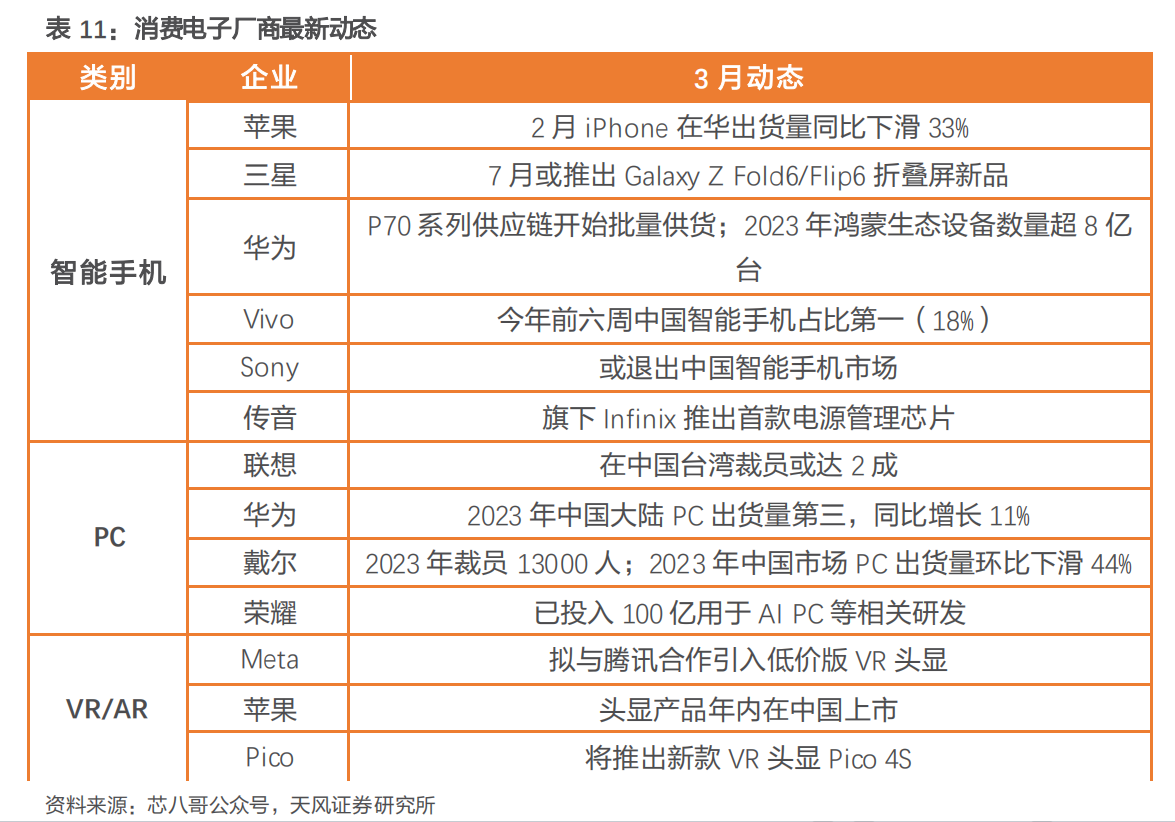

华为手机1Q24中国大陆市场销量重回第一,有望带动国产供应链复苏。

根据Canalys的数据,华为手机1Q24中国大陆出货量达到11.7(百万台),市场份额达到17%,1Q23份额为10%,同比有显著提升,本次也是受制裁影响后,时隔13个季度,份额重回中国智能手机市场第一。

(来源:天风证券)

2024年随着AI对手机市场换机的带动,华为手机在AI浪潮下份额持续提升,供应链方面,看好AI增量(NPU+存储)以及手机份额提升带来的国产供应链机遇。

此外,A股一季报陆续发布,部分半导体公司边际改善,看好产业全年四个季度环比复苏。临近4月底,A股半导体一季报陆续披露,部分公司一季度淡季不淡,营收环比略有成长(如汇顶、恒玄、艾为等),同比来看显著提升。

受到本土需求复苏拉动以及公司新产品迭代,部分公司率先走出困境,预计行业库存将在1H24回到正常水位,需求端看AI对硬件的拉动,半导体行业有望进入新的成长周期,考虑到一季度的淡季效应和下半年AI产品的陆续发布,全年四个季度板块持续环比复苏。

(来源:天风证券)

随着下游需求逐渐复苏,2024年电子板块受益于低基数效应,同比增长显著,重点关注消费电子、AI、两条主线。

消费电子主线:总体需求同比复苏,重点关注结构性创新和终端创新。

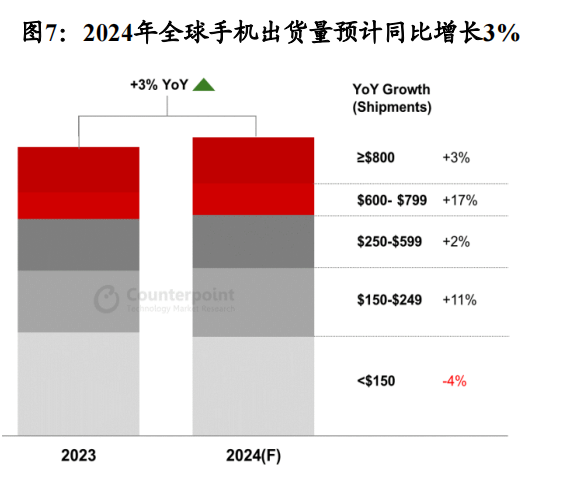

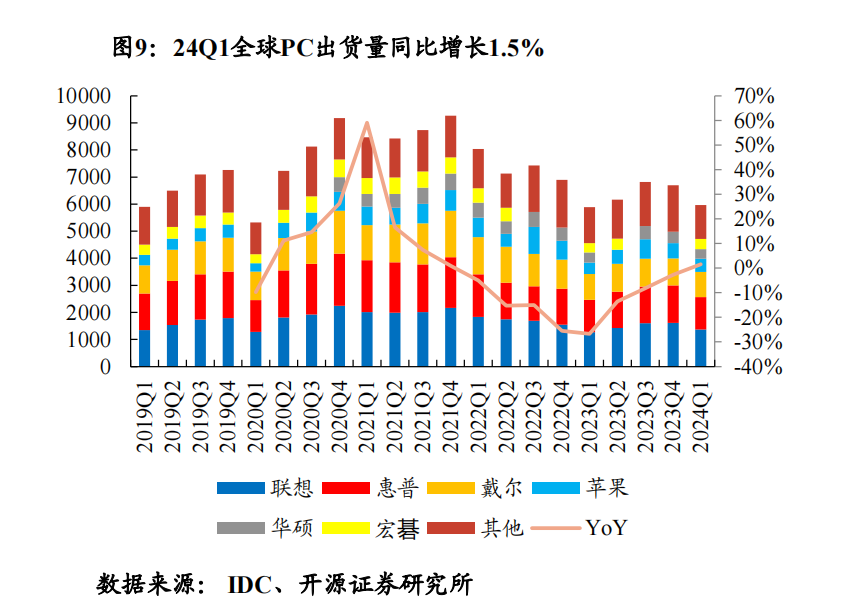

需求复苏:下游终端手机、PC等需求复苏,IDC预计2024年手机和PC出货量将会有5%以内的同比增长,关注景气度边际复苏对上游相关零部件和组装厂的带动,其中AI手机和AI PC的进展有望推动总体景气度提升超预期。

(来源:开源证券)

结构性创新:手机端关注光学产业链创新及CIS国产替代、折叠屏产业链创新;终端创新方面:重点关注AI手机、AIPC、VR产业链。

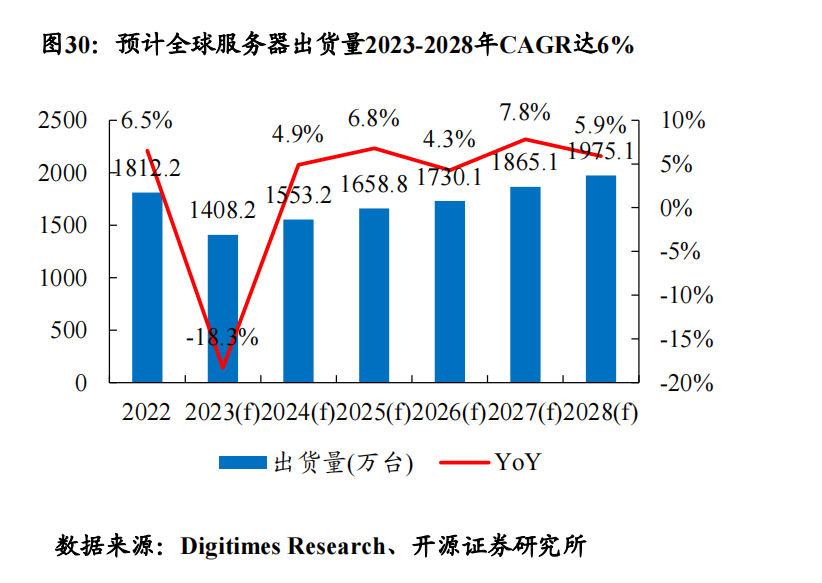

AI主线:AI服务器需求高增带动PCB量价齐升,端侧AI落地有望带动SoC板块重回增长。

从总体发展趋势来看,各国密集出台大模型相关政策,数据、算力、算法更新迭代步伐加快,共同驱动AI大模型性能提升,AI大模型走出“闭源”和“开源”两种发展路径,各类企业和机构纷纷入局,高质量的数据、算法、算力将引领新一轮发展热潮。

(来源:开源证券)

短期算力服务器相关配套环节需求旺盛且国产替代重要性持续提升,长期关注AI在边缘端的应用及落地情况。随下游需求持续复苏、端侧AI持续落地,SoC需求有望逐渐增长;另外关注终端的ODM、PCB、PCIe Switch芯片等投资机会。

行业周期当前处于相对底部区间。

短期来看应该提高对需求端变化的敏锐度,优先复苏的品种财务报表有望优先改善,长期来看半导体蓝筹股当前已经处于估值的较低水位,经营上持续优化迭代的公司在下一轮周期高点有望取得更好的市场份额和盈利水平。

(来源:天风证券)

创新方面,预计人工智能、卫星通讯、MR将是较大的产业趋势,产业链个股有望随着技术创新的进度持续体现出主题性机会。

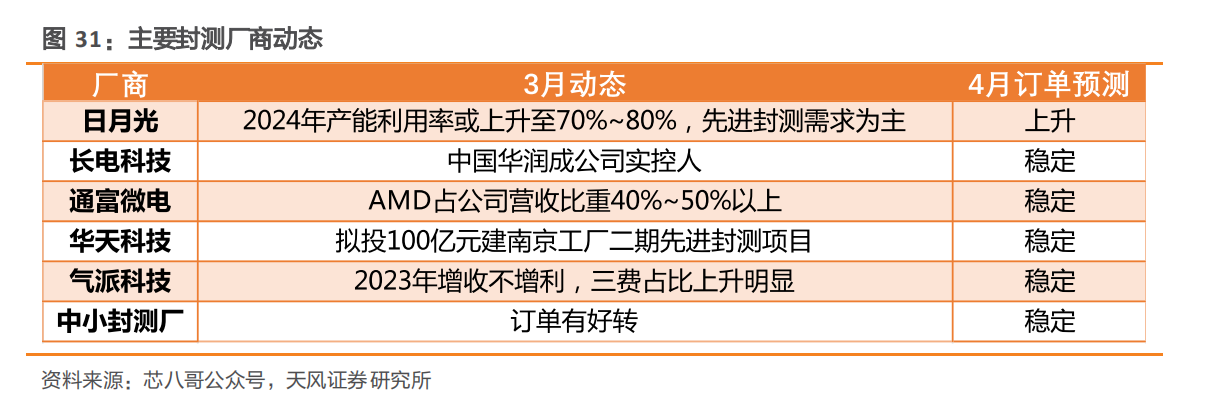

今年一季度,封测行业迎来业绩拐点,行业整体实现营业收入175.92亿元,同比增长20.69%,实现归母净利润3.99亿元,同比大增159.66%。封测行业自2022年起,已连续两年盈利下滑,今年有望重回增长趋势。

(来源:天风证券)

随着需求向好,封测厂迎来底部反转。中国市场先进封装占比低于全球,2022年占比38%,但呈现逐步提升态势。随着大算力需求提速,先进封装业务放量可期。

投资策略

天风证券认为,部分封测厂产能利用率回到较高水平,金属价格上涨或带动封测涨价。一

季度受到华为手机对国产芯片供应链的拉动,以及AI等的需求增长,部分封测厂(如华天、甬矽等)产能利用率回到较高水位,淡季不淡,超出市场预期。

近期金属价格上涨,封测成本端预计有所提升,加之下半年产业链进入传统旺季,预计封测价格有提升的动力,建议关注产业链相关公司的投资机遇。

建议关注:

1)半导体设计:江波龙、紫光国微、汇顶科技、晶晨股份、瑞芯微、恒玄科技、乐鑫科技、寒武纪、海光信息、北京君正、澜起科技、圣邦股份、斯达半导、新洁能、兆易创新、韦尔股份、卓胜微。

2)半导体材料设备零部件:精测电子、长川科技、江丰电子、北方华创、雅克科技、沪硅产业、华上海新阳、中微公司、鼎龙股份、南大光电。

2)IDM代工封测:时代电气、士兰微、扬杰科技、闻泰科技、三安光电;华虹公司、中芯国际、长电科技、通富微电。

3)卫星产业链:电科芯片、华力创通、复旦微电、北斗星通、利扬芯片。

个股精选

兆易创新

2024年第一季度实现营收16.27亿元,同比增长21.32%;归母净利润2.05亿元,同比增长36.45%。

产品价格企稳回升,持续完善产品线抢占市场份额;2023年Serial NOR Flash市占率排名进一步上升至第二名,在NAND Flash产品方面,已实现38nm和24nm两种制程全面量产。

江丰电子

2024年一季度公司实现营收7.72亿元,同比增长36.65%;归母净利润0.60亿元,同比增长7.16%。

超高纯靶材业务逆势增长,加速推进全球化战略布局;23年实现营收16.73亿元,同比增长3.79%;2024年下游需求逐步回暖,靶材业务有望继续保持增长。

北京君正

2024年一季度实现营收10.07亿元,同比下降5.80%;实现归母净利润0.87亿元,同比下降23.90%。

计算芯片所面向的部分消费类市场已呈现复苏迹象,市场库存压力亦开始有所下降;2023年开始DRAM21nm研发,未来有机会推出更大容量的DRAM产品。

资料参考

20240508-华西证券-半导体设备零部件2023年、2024一季报总结:订单确认节奏致业绩分化,出货+订单持续高增

20240507-开源证券-电子行业2024年中期投资策略:半导体景气度持续回暖,重视消费电子、AI、自主可控

20240501-天风证券-华为手机1Q24中国大陆销量第一,看好半导体板块周期复苏

免责声明

九方智投-投顾-何龙涛-登记编号:A0740622100005;以上代表个人观点,仅供参考,不作为买卖依据,据此操作风险自担。投资有风险,入市需谨慎

沪公网安备31011802005267号

沪公网安备31011802005267号