【摘要】

2024Q1基金对传媒行业各子板块的配置偏好分化:减仓标的集中在广告营销、游戏板块,加仓标的以出版、影视板块为主:出版板块占比上升4.46pct,重仓持股市值环比上升161.62%。影视板块占比上升10.57pct,重仓持股市值环比上升136.81%。

2024Q1传媒行业在公募基金重仓占比的比重是1.02%,相比于23Q4有小幅上升,仍处于历史低位。截至2024Q1,传媒行业的基金重仓超配比例仍处于-0.9%的低位。

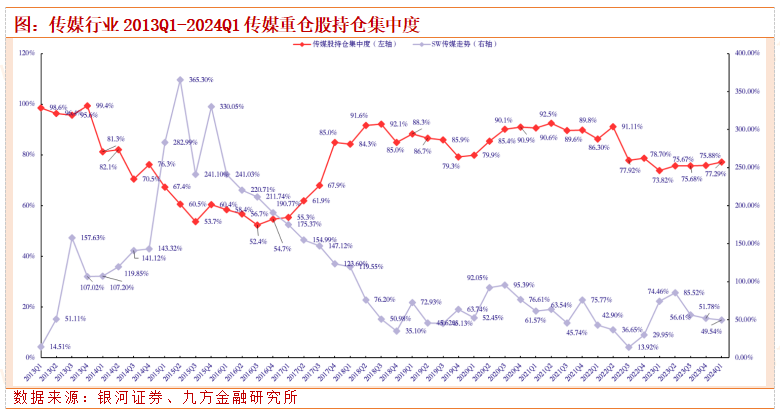

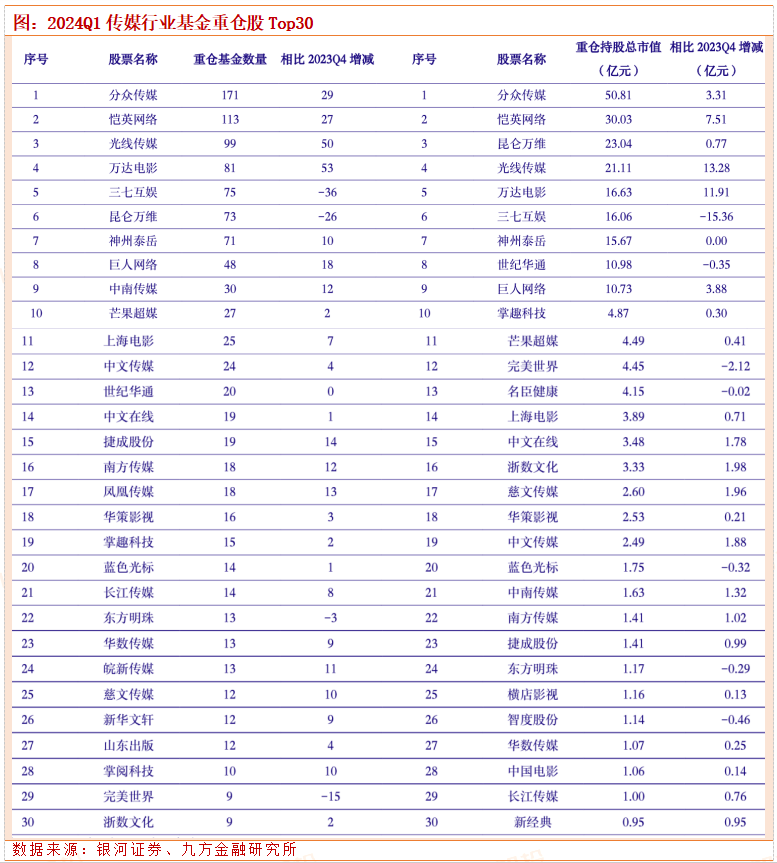

2024Q1基金持仓传媒行业集中度(持仓市值排名前十的公司所占比重)为77.29%,较上个季度环比上升1.86%。从基金重仓持有数量来看,2024Q1重仓持股基金数排名前五的标的分别为分众传媒(002027.SZ)、恺英网络(002517.SZ)、光线传媒(300251.SZ)、万达电影(002739.SZ)、三七互娱(002555.SZ)。

重仓持有市值增幅最大的前五名分别为:光线传媒(300251.SZ)、万达电影(002739.SZ)、恺英网络(002517.SZ)、巨人网络(002558.SZ)、分众传媒(002027.SZ);重仓持有市值减少最多的前五名分别为:三七互娱(002555.SZ)、吉比特(603444.SH)、紫天科技(300280.SZ)、完美世界(002624.SZ)、盛天网络(300494.SZ)。

2024Q1基金对传媒行业各子板块的配置偏好分化:减仓标的集中在广告营销、游戏板块,加仓标的以出版、影视板块为主:出版板块占比上升4.46pct,重仓持股市值环比上升161.62%。影视板块占比上升10.57pct,重仓持股市值环比上升136.81%。

1.游戏行业:随着版号恢复常态化持续得到验证,新品陆续上线,目前游戏行业供给端趋于稳定状态,行业整体迎来向上周期。2024Q1新游上线数量同比略微增长,后续Q2及暑期档包括腾讯《DNF手游》、网易《燕云十六声》《永劫无间手游》等多款重磅新游已陆续开启测试/定档,或推动行业整体增长加速。后续建议重点关注两个方向:1)海外游戏业务收入占比较高,可能受政策影响较低的公司:神州泰岳(300002.SZ);2)研发实力强、研发投入大、储备丰富并且具有可持续发展优势的头部游戏公司:腾讯控股(0700.HK)、网易(9999.HK)、吉比特(603444.SH)、恺英网络(002517.SZ)、三七互娱(002555.SZ)、完美世界(002624.SZ)等公司。

2.影视院线行业:从2024目前的电影大盘表现来看,2024年电影行业复苏发展趋势不变,电影大盘仍有持续恢复和增长的空间,建议关注:1)储备充足,优质内容待映的光线传媒(300251.SZ)、博纳影业(001330.SZ);2)受益于需求回暖的院线龙头万达电影(002739.SZ);3)业务覆盖电影制作发行播映全产业链同时受益于进口片供给修复的中国电影(600977.SH);4)在线票务服务受益于市场复苏,影片出品、宣发能力突出的猫眼娱乐(1896.HK)等。

游戏板块,7家公司获增持(恺英网络、巨人网络、世纪华通等),11家公司遭到减持(三七互娱、汤姆猫、完美世界、盛天网络等);板块重仓市值103.43亿元,环比下降15.36%。

互联网板块,芒果超媒、新华都、值得买等6家公司获增持,人民网、凡拓数创2家公司遭减持;板块重仓市值9.82亿元,环比上升41.27%。

出版板块,17家公司获增持(中文传媒、浙数文化、中南传媒等),5家公司遭减持(皖新传媒、果麦文化、中信出版等);板块重仓市值19.95亿元,环比上升161.62%。

广电板块,4家公司获增持(新媒股份、华数传媒、广电网络等);东方明珠和江苏有线2家公司遭减持。板块重仓市值3.09亿元,环比上升13.00%。

广告营销板块,10家公司获增持(分众传媒、浙文互联、福石控股、旗天科技等),紫天科技、神州泰岳、蓝色光标等7家公司遭到减持;板块重仓市值70.49亿元,环比下降4.21%。

影视板块,10家公司获增持(光线传媒、万达电影、捷成股份、博纳影业等),华策影视和百纳千成2家公司遭到减持;板块重仓市值51.11亿元,环比上升136.81%。

动漫板块,奥飞娱乐获增持;板块重仓市值0.79亿元,环比上升81.38%。

研究报告:

20240428-银河证券-2024Q1基金持仓分析:配置比例回升,影视、出版配置金额提升

投资顾问:吴清淳(登记编号:A0740622030004),本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

沪公网安备31011802005267号

沪公网安备31011802005267号