国内设备更新利好催化!工控市场迎来大机遇

今日内容:

Ⅰ

国内设备更新利好催化!工控市场有望迎来复苏?

工控,即工业控制,是指利用自动化设备对工业生产过程进行控制和管理的技术。工控市场的发展水平,直接影响着制造业的智能化、效率化和绿色化进程。随着国内制造业的快速发展和全球工业自动化浪潮的推进,国内工控市场迎来了前所未有的发展机遇,目前已广泛用于装备制造、印刷、包装、纺织、半导体制造和工业机器人等行业。

从下游市场来看,工控市场的下游行业主要可以分为项目型市场和OEM市场,二者约各占工控市场的一半。其中,OEM市场以机床、消费电子、半导体、新能源和机器人等行业为主。近年来,OEM市场景气度不佳,占比有所下降。项目型市场方面,主要以定制化为主,受政府、央企的资本开支影响较大,2023年在电力、汽车、采矿、化工和公共事业等行业投资需求拉动下项目型市场保持正增长。

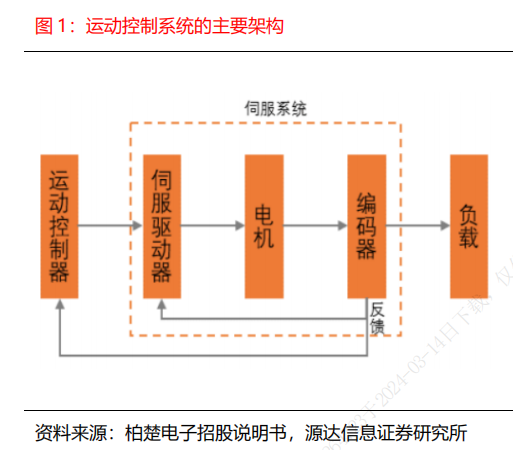

在工控系统中,运动控制系统是设备的大脑,主要用于控制电机等机械设备实现精确作业。而运动控制系统一般由控制器、驱动器、电机、传感器和负载等部件组成。

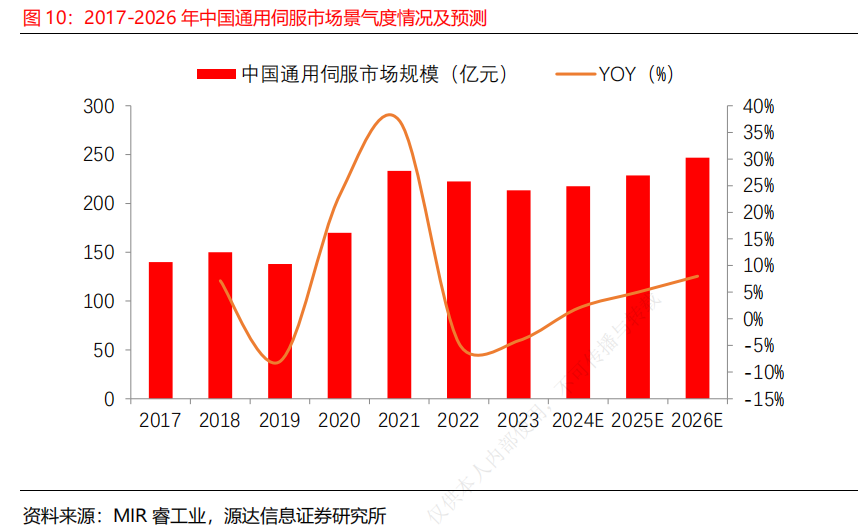

分类上,控制器主要分为基于PC的运动控制器、专用控制器和可编程逻辑的PLC控制器,目前广泛使用的是PLC控制器。具体应用上,大型PLC主要用于项目型市场,小型PLC主要用于OEM市场,2023年市场空间分别为87和74亿元。鉴于中大型PLC对品牌要求高,国产突破难度大,小型PLC相对准入门槛低,因此中大型PLC表现好于小型PLC。驱动层方面,2023年国内通用伺服市场规模约213亿元。展望2024年,消费电子、电池、半导体和工业机器人等行业景气度逐步恢复,国内通用伺服市场有望继续增长。

市场竞争格局而言,国内工控企业通过多年与外资的竞争,现已形成了较强的产品竞争力,提供解决方案的能力也在不断增强。在东南亚、南美等新兴市场中,外资品牌市场集中度仍较低,国内企业有望切入,国内工控产品出海有望开辟新兴市场。

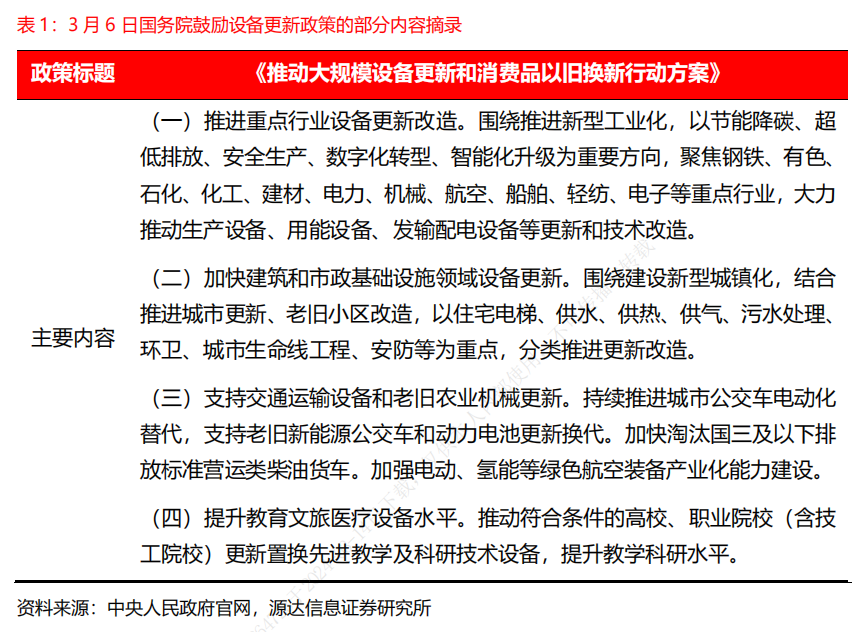

叠加2024年3月6日国务院发布关于国内设备更新的鼓励政策。政策提出要推动各类生产设备、服务设备更新和技术改造。上述政策有望对2024年工控行业起到提振作用,拉动下游行业的投资需求。对此,机构看好2024年宏观经济进一步好转及消费电子和半导体等行业周期复苏背景下,国内工控行业在政策鼓励及出海战略下迎来较大的成长空间。

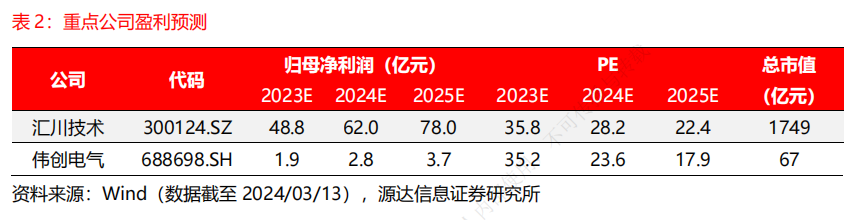

上市公司投资机会方面,汇川技术是工控领域的领军企业,在2023年工控行业景气度不佳的情况下,公司穿越周期业绩保持稳健增长。伟创电器专注于电气传动和工控领域,产品覆盖变频器、伺服和PLC等产品。公司积极布局海外业务,已在海外形成较为完善的经销网络,并凭借俄乌战争窗口期快速切入海外市场,推动公司海外板块营收高速增长。

Ⅱ

拓展布局氢能源+储氢!优势明显的深冷设备领军者!

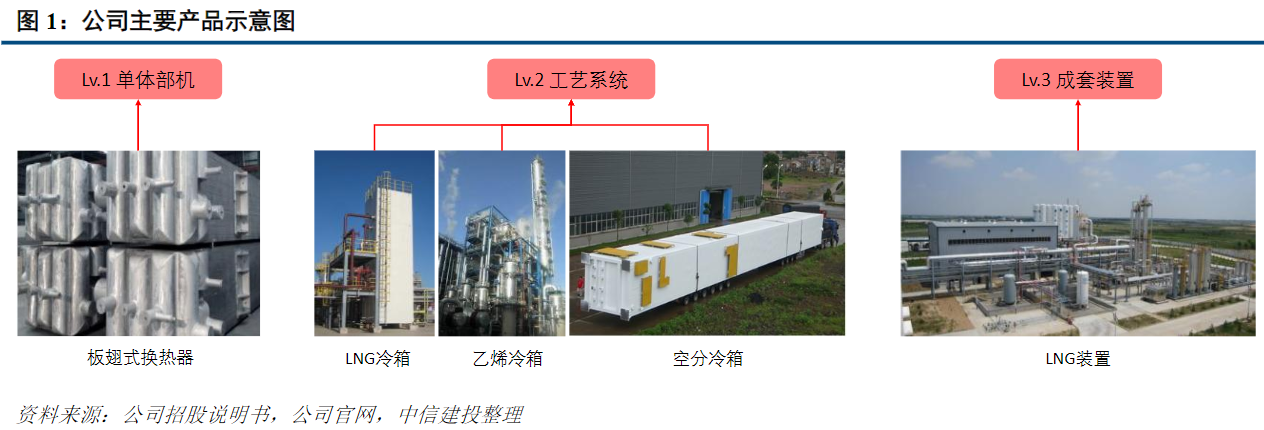

中泰股份:公司是一家深冷技术工艺及设备提供商、国家重点支持的高新技术企业,主营业务为深冷技术的工艺开发、设备设计、制造和销售,在深冷技术设备的开发和制造方面处于国内领先的地位,已掌握关键部机设计技术和工艺设计技术等主要应用技术。

标签:深冷设备龙头、氢能源产业链、需求增长、研发投入

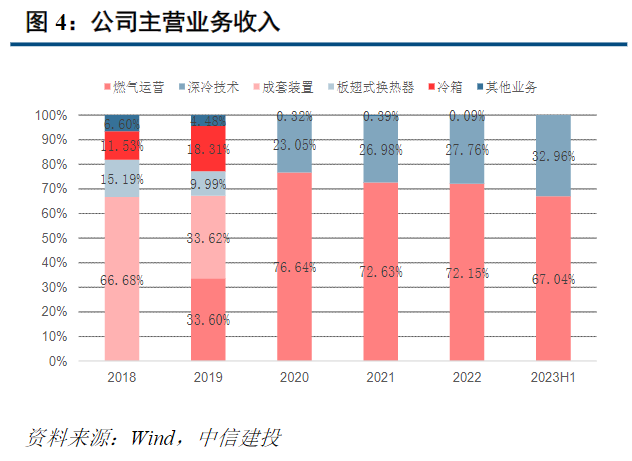

看点一:深冷设备龙头公司主要产品分别为板翅式换热器、冷箱以及成套装置,广泛应用于天然气、煤化工、石油化工等领域,主营业务为深冷技术的工艺开发、设备设计、制造和销售,主要产品为板翅式换热器、冷箱和成套装置,其中板翅式换热器是高效、紧凑式换热设备,是深冷工艺的关键部机。

研报菌简评:公司是国内深冷技术设备头部企业,主要产品为板翅式换热器、冷箱和成套装置,下游包括LNG液化、煤化工、石化等领域。

看点二:设备+运营

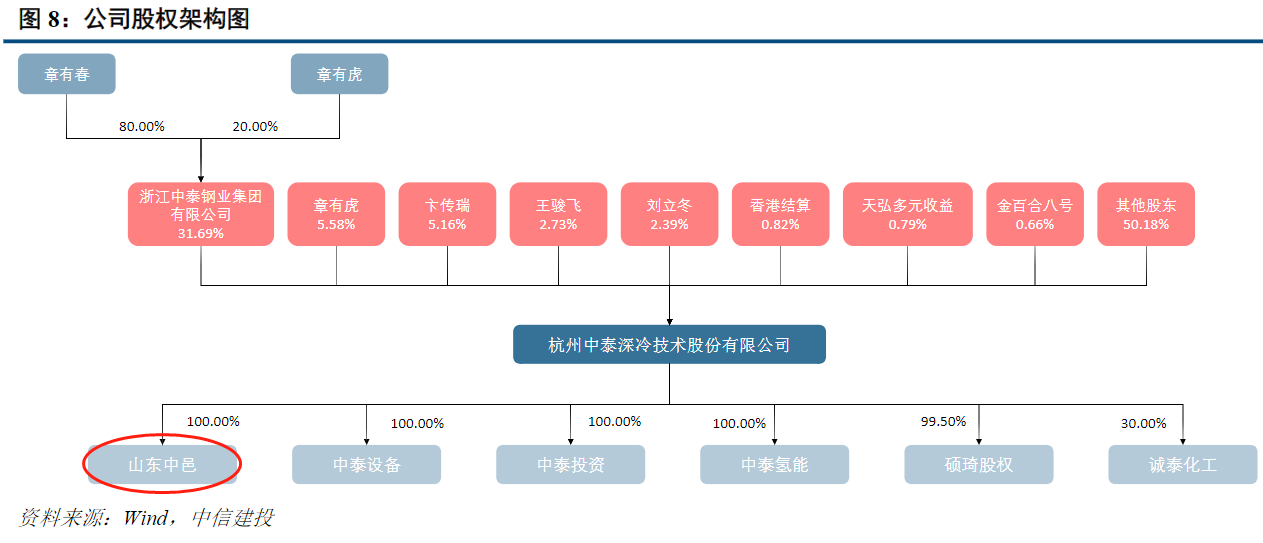

公司对山东中邑的全资收购,打造“设备制造+投资运营”双轨道,2019年通过增发+现金的方式收购山东中邑100%股权。山东中邑主业为在山东省德州市经营城市燃气业务,在完成收购后公司主业从设备制造,拓展到清洁能源运营领域,未来有望充分发挥传统主业与城市燃气业务的协同效应优势。

研报菌简评:公司通过“工艺设计+关键设备自制+配套设备外购”的方式,具备较强的深冷技术工艺及设备提供能力,拥有突出的专业优势,已取得多项专利。

看点三:氢能源产业链

公司已在氢能源的制氢-储氢-加氢液化全产业链有所布局,在煤化工领域以合成气分离技术领先,可实现高纯度氢气大规模生产,具备成熟的大规模制取高纯度氢的技术以及业绩,在煤制氢的深冷分离工艺段已取得国内领先地位;氢液化领域,具备为大规模氢液化提供核心设备的业绩。

研报菌简评:公司将借助重组标的公司成熟的加气站网络,利用现有技术布局加氢站,在氢能市场化应用时可快速切入市场。

看点四:研发投入

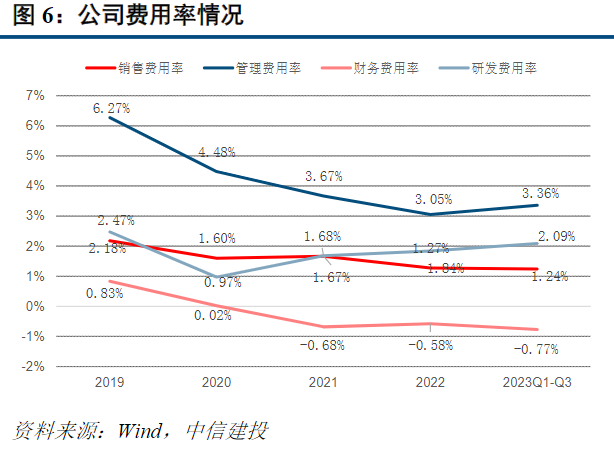

公司注重研发投入,近年来研发投入持续增长,研发费用占营收比重不断提升,2019年上半年公司就投入研发费用1570.39万元,较去年同期增长78.17%,研发费用占到当期营收的5.6%,2023年前三季度的研发费用从2020年的1.6%逐渐提高到的2.09%。

研报菌简评:公司2023年海外市场实现突破,截至10月24日,新签订单12.28亿元,其中高毛利的出口订单占比38.03%,费用率数据进一步优化。

看点五:需求增长

LNG需求持续增长,公司天然气液化设备优势明显,山东中邑过去几年实现了销气量以及利润的快速增长,目前天然气需求也有望进一步实现销气量和利润的快速增长。基于优化能源结构、提高城镇化率以及环保的需要,国家、山东省及德州当地政府均在政策及规划方面大力支持天然气的进一步普及应用。

研报菌简评:国内天然气消费量持续增长,LNG液化设备需求增加,在天然气液化的制备环节市场占有率领先,23年公司国内新签订单中LNG装置占比较高。

参考资料:

1、20240314-源达信息-工控设备行业研究系列一:国内工控市场有望实现复苏,产品出海拓展成长空间

2、20240315-中信建投-中泰股份-300435-深冷设备订单新高,气体业务打开增长空间

【免责声明】以上内容仅供您参考和学习使用,不作为买卖依据,据此操作风险自负!投资有风险,入市需谨慎。本文观点由九方智投黄波编辑整理(登记编号:A0740620120007)

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧