【风口掘金】国之重器!国产替代+复苏拐点 这一赛道或开启新一轮周期

导语

①今年前两个月,五轴数控机床龙头新增订单同比增速达45.3%,其中功能部件业务同比增速高达153%;

②外资限制高档机床出口背景下,近年来机床扶持政策频繁出台,助力国产机床发展;

③大规模设备更新持续推进,国产替代加速,千亿大赛道有望开启新一轮的上升周期。

事件驱动

日前,《推动大规模设备更新和消费品以旧换新行动方案》正式对外公布,《行动方案》提出,要加大财税、金融等政策支持,更好发挥能耗、排放、技术等标准的牵引作用,有序推进重点行业设备等领域的更新改造。

科德数控在接待机构调研时表示,今年前两个月,公司新增订单同比增速为45.3%,其中整机业务同比增速约42%,功能部件业务同比增速约153%。从产品构成来看,五轴立式加工中心订单金额占比44%,五轴卧式铣车复合加工中心金额占比显著提升,达到39%。

行业透视

一、机床乃国之重器,千亿规模,周期向上

机床是装备制造业的母机,是先进制造技术的载体,广泛应用在机械制造、汽车、电力设备、铁路机车、船舶、国防工业、航空航天、石油化工、工程机械、电子信息技术工业等行业。是制造机器的机器,所以又称为“工作母机”或“工具机”,习惯上简称机床。

依据不同标准的机床分类

振兴装备制造业,首先要振兴机床工业。机床是一个国家装备制造的根本,被誉为制造之母,其技术水平代表着一个国家的综合竞争力。高端机床更是一个国家的战略资源,也可以笼统的说机床的水平就代表着国家制造的水平。从生活用品到汽车、铁路、风电、核电、船舶制造、航空运输等行业,都离不开机床。

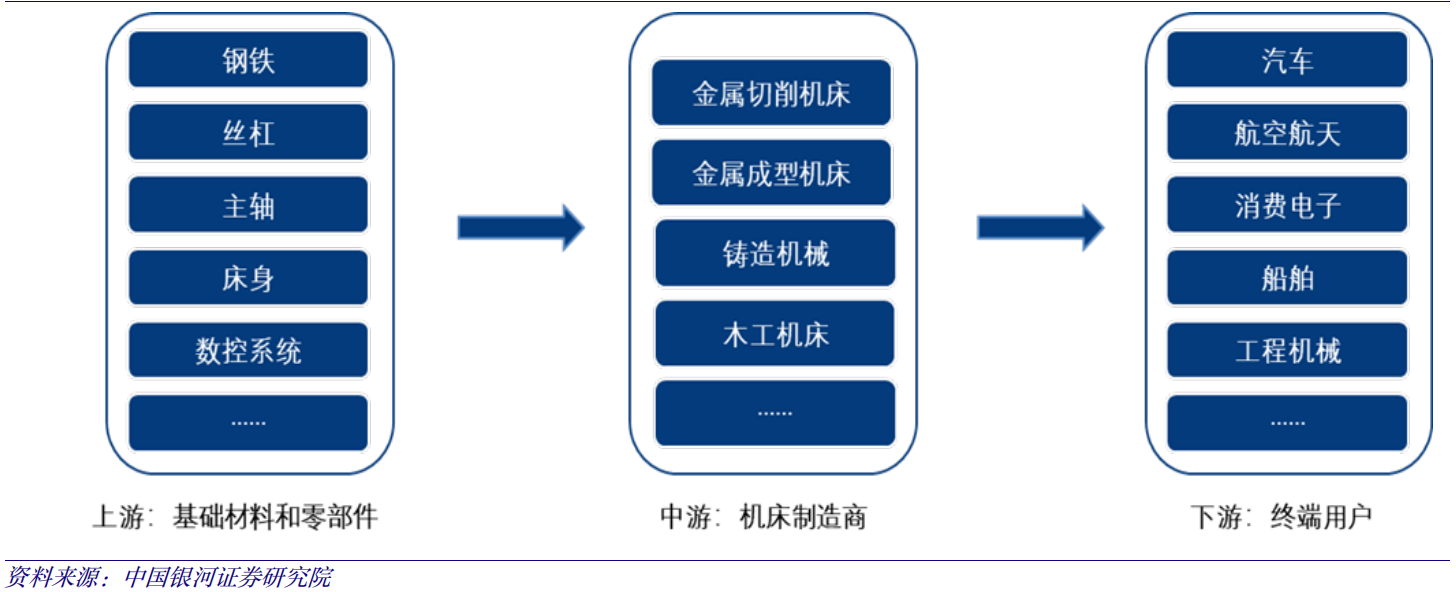

整个机床产业链上中下游清晰,包括上游基础材料和零部件生产商、中游机床制造商和下游终端用户。上游基础材料和零部件生产商主要为机床制造商提供结构件(铸铁、钢件等)、数控系统、传动系统(导轨、丝杠、主轴等)、刀库等组成,涉及企业主要包括发那科、西门子、海德汉、三菱等等公司;中游是机床制造商,负责向终端用户提供满足其要求的各种机床或成套的集成产品;终端用户主要是模具、交通运输、航天航空、工程机械、军工等领域的公司。

机床产业链

二、中高端机床依赖进口,国产化率提升

目前我国的机床消费市场按照档次分大致呈金字塔结构,底部是低档机床,占比50-60%,由国内厂商占领,主要通过打价格战来竞争,产能过剩;中部是中档机床,占比30-40%,是目前中外企业竞争的主要领域;而顶部是高端机床,占比10%,基本来源于进口,长期被欧日企业垄断。

我国机床消费档次划分

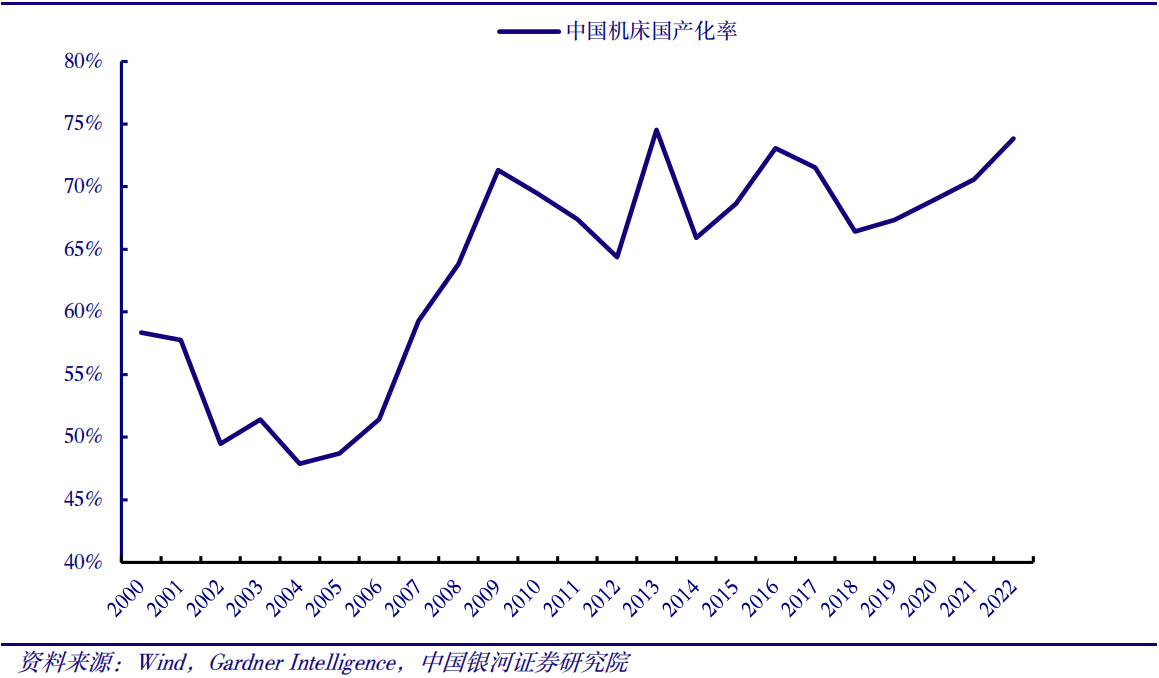

中国机床消费市场的国产化率在经过2003-2008年快速提升后,一直在70%左右的水平波动,国产化率有待提高,高端设备进口替代空间弹性更大。根据 Gardner Intelligence 的数据,2022年中国机床进口金额为71.6亿美元,占消费总量的26%,整体的国产化率74%。而高性能、高精密度的高档数控机床的国产化率更低。由于低档机床主要由国产厂商提供,由于低档机床主要由国产厂商提供,假设进口机床集中在中高档,则中高档机床国产化率仅为 20%-30%。

中国机床国产化率

近年来,国内中高档数控机床市场亦出现了一批具备核心技术的新兴民营机床企业,其产品得到市场的广泛认可,综合竞争力大幅提高,民族品牌开始崛起,逐渐形成进口替代趋势。另外,在中美贸易战的大背景下,由于美国以各种理由,特别是在高科技领域限制中国的全球化进程,这使得国内行业供应链被迫进行调整,加速了进口替代的进程。

三、政策助力行业发展,机床高端化势在必行

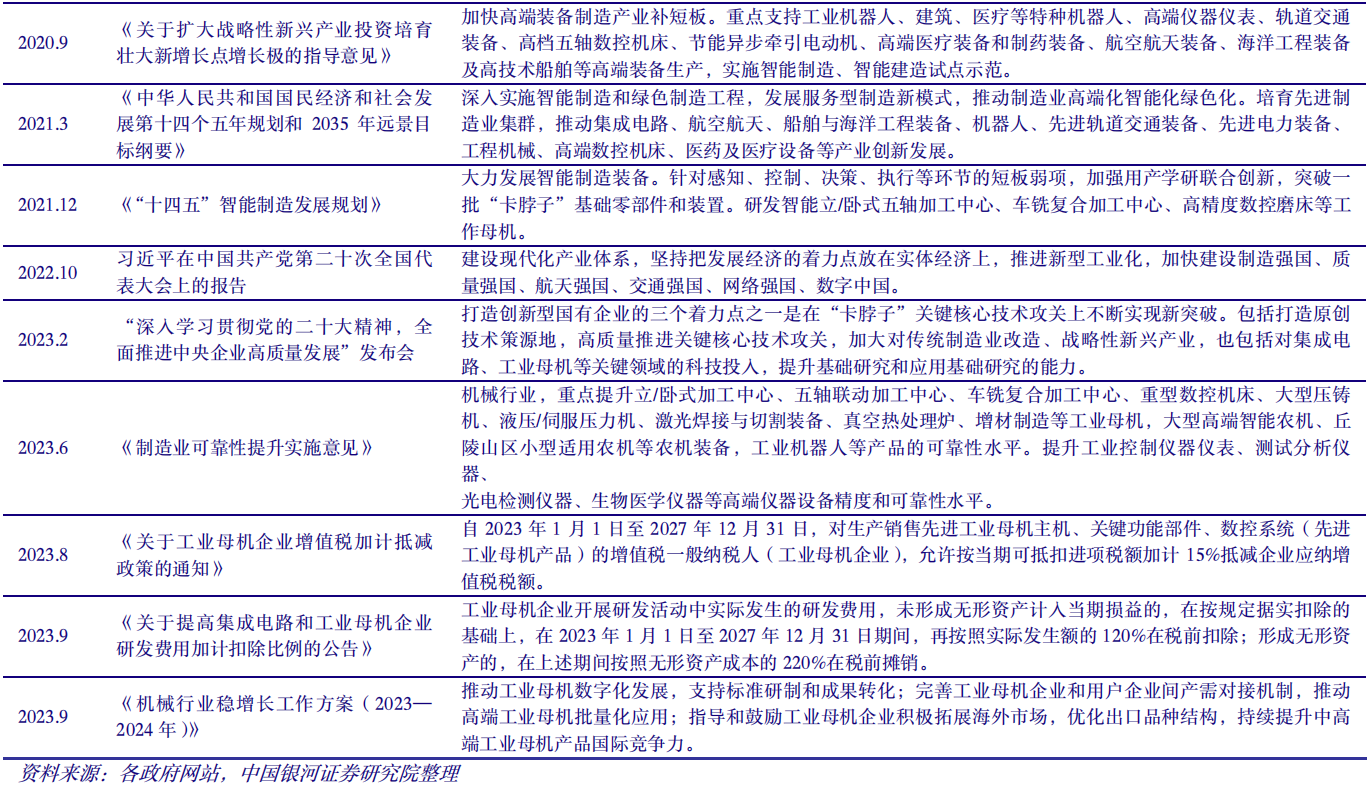

近年来我国各项支持政策向高端装备制造业倾斜,促进产业链各环节自主可控。国家有关部门陆续印发支持、规范机床行业的发展政策,内容涉及高端数控机床、加工中心、数控系统、功能配件等内容,支持机床行业创新发展。今年以来,推动工业母机发展的利好政策频出,不仅在宏观层面支持工业母机产业发展,微观层面税收抵减扣除政策更进一步驱动机床企业加大研发投入,实现我国工业母机产业链着整体向高端化发展。

机床行业主要政策梳理

为响应国家十四五规划,我国机床生产企业积极进行以高端数控机床为主的产能扩增计划。截至目前,纽威数控的三期中高端数控机床产业化项目已经在2022年8月建成投产,预计年增产能2000台,四期项目已规划;国盛智科的中高档数控机床生产项目也已大致完成建设阶段,预计2023年将达到50%设计产能,2024年实现达产;科德数控的面向航空航天高档五轴数控机床产业化能力提升工程已完成厂房建造与改造装修阶段,正在安装与调试设备,公司计划2025年实现五轴联动数控机床产能500台;创世纪、秦川机床和海天精工也有相应的扩产计划。这些项目达产以后,保守预计年增高端机床超15000台,将会为国产高端机床领域注入新的活力。

重点机床生产企业的扩产计划

中美关系持续紧张背景下国内航天航空整体需求持续增长,加之疫情影响,国内高端数控机床进口量下降明显,国产替代持续加速,我国整体五轴联动数控机床市场规模持续扩张,2022年市场规模首次突破百亿。2016年以来我国五轴联动数控机床销量整体呈持续提升趋势,2021年销量达到985台。

资料来源:观研天下

四、高端制造业驱动需求回升,预计2025年机床需求101万台

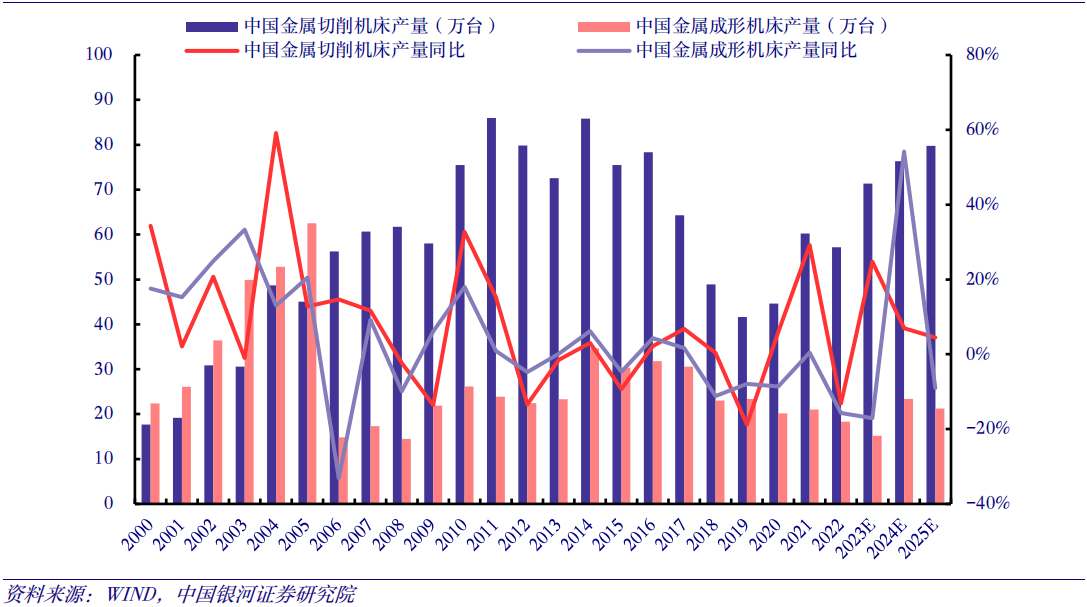

展望未来3-5年,看好机床需求在制造升级趋势下的提升,另外更新需求在下游需求回升的情况下有望得到较多释放,为机床需求提供弹性。金属切削机床的需求主要分为两种,第一是更新需求,金属切削机床的设备更换周期一般是10年,通过将之前10年-15年每年机床产量进行加权计算,得出2023-2025 年金属切削机床更新需求分别为57.46万台、64.66 万台、67.48万台;第二是新增需求,每年中国制造业的扩张都需要新机床设备的购入,预计2023-2025年中国制造业投资平均增速为5%,则带动的新增需求分别为13.90万台、11.67 万台、12.26万台。以上加总,得到 2023-2025 年金属切削机床需求分别为71.36万台、76.33 万台、79.73万台。金属成形机床以稳步恢复以更换需求为基本逻辑,预计2023-2025年金属成形机床需求分别为15.17万台、23.39万台、21.28万台。

2000-2025 年中国整体机床市场需求预测

纵观世界各国,日本机床数控化率维持在80%以上,美国和德国机床数控化率均超过70%。我国机床数控化率仍有较大提升空间。随着政策对高端制造业的倾斜,数控机床占比有望稳步提升,2022年中国机床数控化率为45%,预计在政策加持和制造业需求下,假设每年提升3个百分点,中国数控机床2023-2025年的需求为36.39万台、41.22万台、45.45万台。

投资策略

国金证券在研报中表示,一方面,在国际局势变化、政策刺激背景下近年国内用户对国产机床品牌认可度提升,叠加新能源汽车中国自主品牌崛起等因素,机床板块龙头企业业绩、订单均取得了较好表现,未来伴随国内航空航天、新能源汽车、工程机械等行业增长仍有进一步成长动能;一方面国内龙头企业近年持续加码海外市场布局,23年海外收入占比均已可见明显提升,展望24年海外收入有望进一步高增长同时占比继续提升,出海将成为机床板块越来越重要的成长重点,也会对相关公司估值有较强支撑。

银河证券在研报中指出,我国机床行业大小周期见底回升,政策支持产业链各环节自主可控,零部件自制以及数控系统国产化有望进一步带动整机国产化提升,进口替代市场空间广阔。布局高端机床产品和核心零部件自主可控的公司竞争力将持续增强,打开国产替代和出海市场,迎来竞争格局优化。随着宏观经济指标边际改善,以通用机床和刀具为代表的顺周期通用设备板块有望启动,看好数控机床行业投资机会。

个股分析

海天精工:国内高端数控机床龙头

公司深耕高端数控机床20年,主要产品包括数控龙门加工中心、数控卧式加工中心、数控卧式车床、数控立式加工中心、数控落地镗铣加工中心、数控立式车床,广泛应用于传统机械行业、汽车工业、电力设备、铁路机车、航空航天、模具制造等领域。公司新产品 BFH2030D 双五轴高速铣削中心发布,三通道独立运行可实现 11 轴联动,在直线电机、高速换刀机构加持下性能优异,主要针对一体化压铸零件、电池包底座、后地板等新能源汽车零部件加工需求。

创世纪:3C钻攻机龙头

公司数控机床产品分为3C系列和通用系列,其中3C系列产品包括钻攻机、精雕机,在3C领域有深厚积累,3C系列产品主要客户包括国内外智能手机品牌产业链上的企业,公司钻攻机产品市占率持续领先,并已实现进口替代,钻攻机已更新迭代至第七代,全球已累计出货超过90,000台,产品市占率持续领先并已实现进口替代;通用系列产品包括立式加工中心、卧式加工中心、龙门加工中心、数控车床等,立式加工中心可以应用在自动化零部件、无人机零部件、物流企业邮件分拣系统零部件加工上。

华中数控:国产高端数控系统龙头

公司是国内中高端数控系统领军企业,“一核三军”战略助力长足发展,立足数控系统核心技术,持续开拓机床数控系统、工业机器人及智能产线及新能源汽车配套三大板块业务,对标国外先进的高档数控系统,攻克了数控系统体系结构、现场总线、高速高精、五轴联动等一批关键技术,成功研制了具有自主知识产权的华中8型高档数控系统,在功能、性能和可靠性方面达到国际先进水平,引领进口替代。

风险提示

制造业投资增速不及预期的风险;经济增长不及预期的风险;下游需求复苏不及预期的风险;市场竞争加剧的风险;研发进展不及预期的风险等。

资料参考

20240202-国金证券-机械行业周报:继续关注铁路装备,看好低估值机床龙头。

20231229-中国银河-机械设备行业深度报告:自主可控+周期回升+出海加速,三重逻辑打开机床行业向上空间。

免责声明

九方智投-投顾-何龙涛-登记编号:A0740622100005;以上代表个人观点,仅供参考,不作为买卖依据,据此操作风险自担。投资有风险,入市需谨慎。

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧