【风口掘金】蓄力下一轮牛市!国内外多重利好叠加 小金属板块迎来预期差

导语

①年初至今以来,有色金属ETF今年上涨17.88%;

②小金属拥有更大的预期差,有望蓄力创造下一轮有色牛市。

事件驱动

年初至今以来,有色金属ETF今年上涨17.88%。

美联储加息周期或已终结,降息周期有望年内开启,弱势美元激发有色金属“金融属性”,叠加全球需求共振复苏,推动有色商品消费增长。

以铜铝为代表的基本金属以及黄金为代表的贵金属已演绎上述逻辑,迎来一轮牛市。年初至今以来,有色金属ETF今年上涨17.88%。

(来源:九方智投)

小金属拥有更大的预期差,有望蓄力创造下一轮有色牛市。

相较于基本金属和贵金属,但更大预期差来自来自小金属,有望蓄力创造下一轮有色牛市。小金属如锂、钴、镍等,由于其在新能源、高科技产品以及军工等领域的广泛应用,其市场需求增长迅速。特别是在新能源汽车和可再生能源技术的推动下,对这些小金属的需求预计将持续增长。

行业透视

国内经济回暖,有色金属行业需求逐步复苏。3月下游结束春节休假后逐步进入开工旺季,国内3月制造业PMI指数上升至至50.80%,时隔5个月后再次回升到扩张区间。

经济回暖下,有色金属行业下游加工企业开工率提升,有色金属需求边际复苏。而3月美联储议息会议在保持联邦基金利率不变的情况下,再次明确目前利率已处于本轮周期的高峰,今年将有望降息,且美联储点阵图暗示今年将有三次降息。

这使市场对于美联储降息的预期升温。在美联储降息临近,国内经济回暖,且铜矿不足下铜冶炼厂的减产预期以及云南电解铝复产或少于预期等各品种均出现供应问题的催化下,有色金属大宗商品价格强势上涨,有色金属行业景气度显著上行。

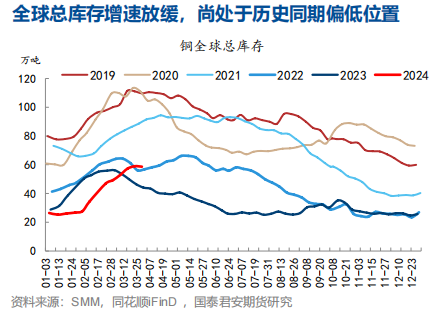

铜:全球总库存增速放缓,尚处于历史同期偏低位置。

截至3月29日,全球总库存为58.67万吨,处于历史同期偏低位置,且为春节以来首次出现周度库存减少。中国社会库存处于历史同期偏高的位置,对全球总库存的变化产生重要影响。在供应扰动和消费旺季的背景下,判断后期社会库存是高库存+去库后移的格局,将对长期价格形成向上的弹性。

(来源:国泰君安证券)

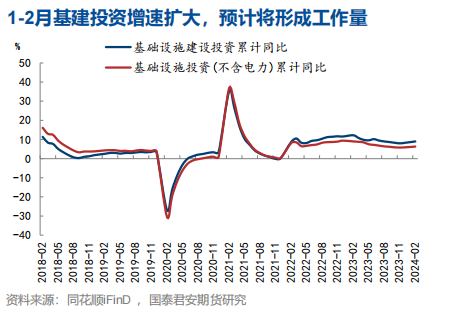

终端消费持续回升,将支撑需求端被动补库。1-2月基建投资增速扩大,其中电网投资增速处于历史同期中性位置,预计后期将形成工作量,带动电线电缆和铜杆需求的回升。

(来源:国泰君安证券)

空调内销和外销排产均增加,预计1-6月内销产量同比增长16.72%,外销产量同比增长18.91%,将带动铜管需求持续修复。

(来源:国泰君安证券)

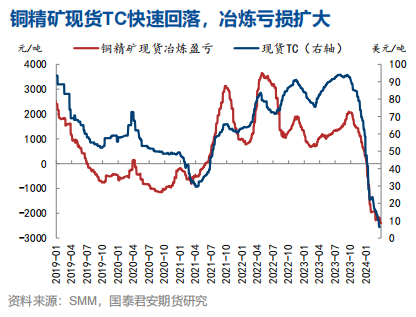

铜精矿供应紧张,冶炼亏损扩大使得精铜产量回落。铜矿供应紧张,现货TC快速回落。截至3月29日当周,国内铜精矿现货TC为6.38美元/吨,冶炼厂亏损超过2300元/吨。

受此影响,国内部分冶炼企业铜精矿投炉量减少,1-3月国内电解铜日度产量边际回落。同时,二季度国内冶炼企业检修产能309万吨,高于2023年同期245万吨,或预示着二季度精铜产量依然存在下降空间。

(来源:国泰君安证券)

综合供需,国内社会库存面临去库周期,将对偏低的铜价形成向上弹性。

稀土及磁体:重点关注缅甸进口矿,24年进口量或不及预期。

1)缅甸进口矿同比+234%,美国稀土矿进口量同比-13%:考虑目前缅甸政府出具相关政策,稀土矿开采辅料进口受阻,预计要到2024年4月才会放开,同时当前矿价向下已趋近成本线,24年进口量或不及预期;2023年从美国进口的稀土金属矿同比-13%,主要因美国拟减弱对中国稀土的依赖,自建稀土中游冶炼加工产业所导致。

2)稀土永磁体23年出口基本平稳:2018-2022年出口量复合增速13%,2023年同比下滑1%,主要受出口韩国、越南、意大利出口下滑所影响。

小金属:资源稀缺性更强、供给刚性更为突出。

小金属市场的供给相对有限,且开采和生产过程复杂,这导致了其价格波动性较大。当前,全球小金属的供应面临一定的挑战,包括资源保护主义的兴起、资本开支不足以及供应瓶颈等问题。这些因素共同作用下,小金属的价格有望实现上涨,为投资者带来潜在的高回报。

小金属资源稀缺性更强、供给刚性更为突出,且市场对小金属认识或存一定预期差。以钨矿为例,24/25年供需缺口将持续存在。

目前的供需平衡表假设中:需求端24年硬质合金产量绝对值与22年持平,25年增速3%,钨丝连续两年新增2000金属吨需求;供给端预计24/25年进口1000/3500吨,国内精矿产量不变。

在此假设下,24/25年钨短缺2664/5041金属吨,缺口持续存在给予钨价上涨动力。整体而言,伴随美联储降息周期将启、有色金属供需不匹配,相关金属的价格中枢及有色金属板块公司的估值中枢有望实现共振上移,有色板块“铜、铝、金、银”等基本金属与贵金属,以及“锡、锑、钨、钼”等建议关注。

投资策略

国泰君安证券认为,在3月初的反向扭曲操作与“信用贬值”交易促使金价大涨后,后续市场对于美联储降息预期的升温直至确定或将持续推动金价的上涨,而从历史复盘看一旦美联储正式进入降息周期,黄金价格在此期间拥有极高的上涨胜率。建议关注山东黄金、中金黄金、银泰黄金、赤峰黄金、湖南黄金。

而国内经济回暖制造业PMI重回扩张区间,叠加海外即将进入降息周期制造业有望复苏,全球共振补库存下,铜需求的逻辑或也将成为未来铜价上涨的潜在催化剂。建议关注紫金矿业、洛阳钼业、铜陵有色、西部矿业、金诚信。

随着“金三银四”传统旺季进程的深入,铝下游加工企业开工率持续回升,电解铝消费走强,而市场对于云南首轮电解铝复产预期落地,且复产产能可能不及市场此前预期的52万吨。

在供需双重利好共振下,本轮此前涨幅不如金铜等其他有色金属大宗商品的铝或将补涨。建议关注云铝股份、中国铝业、神火股份、天山铝业。

个股精选

紫金矿业

2023年实现营收2934.03亿元,同比增加8.54%;归母净利润211.19亿元,同比增加5.38%;产品产量明显增长,矿产铜突破百万吨大关,目前保有权益资源量铜约7500万吨、黄金约3000吨、锌(铅)超过1000万吨、银约1.5万吨;2025年计划生产矿产铜117万吨、矿产金90吨,产量继续提升。

洛阳钼业

2023年实现营收1862.69亿元,同比增长7.68%;归母净利润82.50亿元,同比增长35.98%;拥有铜金属资源量3463.82万吨,钴金属资源量524.64万吨,钼金属资源量136.25万吨;参股印尼镍钴矿,与宁德时代联合获取玻利维亚两座锂盐湖开采权;刚果金铜钴项目放量。

神火股份

铝箔行业充分竞争,电池铝箔稳定“头部”电池企业;当前电解铝需求稳定增长叠加供给释放缓慢,预计2024年国内电解铝供需市场大概率维持“紧平衡”,铝价将继续处于高位;产品竞争力强,目前5-10微米高端超薄电池铝箔、电容器箔已经实现量产,电池铝箔稳定供应国内“头部”电池企业。

资料参考

20240224-华创证券-有色金属行业深度研究报告:小金属2023年进出口分析:锂和稀土进口高增长,锡锑基本平稳

20240401-国泰君安证券-有色库存“拐点”报告:4-5月去库几何?

20240401-中国银河证券-3月行业动态报告:多重利好共振,有色金属大宗商品强势上涨

免责声明

九方智投-投顾-何龙涛-登记编号:A0740622100005;以上代表个人观点,仅供参考,不作为买卖依据,据此操作风险自担。投资有风险,入市需谨慎

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧