【风口掘金】未来主战场!全球巨头加速布局 重视先进封装产业发展机遇

导语

①受益HBM需求爆发,需求高增产能紧缺,存储巨头10亿美元加码先进封装;

②AI浪潮带动先进封装,国内龙头加速布局,先进封装产业链国产率加速渗透。

事件驱动

据界新闻3月7日报道,SK海力士将在韩国投资超过10亿美元加大对先进芯片封装的投入,用于扩大和改进芯片制造的最后步骤。

先进封装技术已广泛应用于多个领域,包括AI、智能驾驶、AR/VR、HPC、IoT、5G、手机通信、区块链等。传统的延续摩尔定律提升芯片性能的方式往往意味着更复杂的设计,更多且更密集的晶体管以及更大的芯片面积,同时意味着更高的成本和更低的良品率。先进封装凭借高良率、低成本及更优的性能等优势,可以有效提高加工效率,提高设计效率,减少设计成本。未来随着终端应用的升级和对芯片封装性能的需求增加,先进封装技术成长空间广阔。

行业透视

一、半导体封装技术:由传统向先进持续迭代

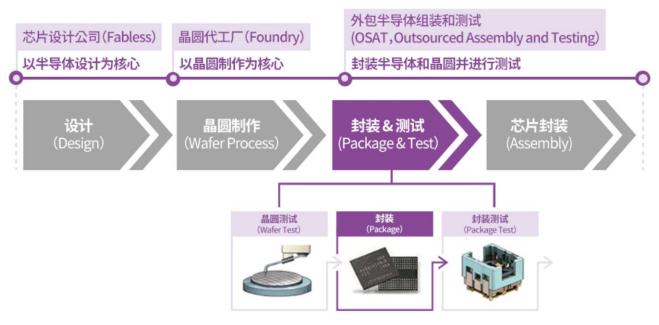

半导体产业链可以分为IC设计、晶圆制造(也称前道工艺)、封装测试(也称后道工艺)三个核心环节,以及EDA/IP、半导体设备、半导体材料等三个支撑环节。封装测试是半导体产业链中不可或缺的环节,一直伴随着半导体芯片技术的不断发展而变化。

半导体制作流程与半导体行业划分

资料来源:SK海力士官网,广州市半导体协会《2022年中国集成电路封测产业白皮书》

封装为半导体产业链后道环节,主要起到保护芯片的作用。在半导体产业链中,封装测试处于晶圆制造过程中的后段环节,在芯片制造完后,将晶圆进行封装测试。封装的作用包含对芯片的支撑与机械保护、电信号的互连与引出、电源的分配、热管理、功能集成及系统测试等。随着封装技术的持续发展,先进封装不断涌现,如圆片级封装、系统集成封装、三维封装等,进一步提高了电子整机系统的微型化及可靠性等。

封测为半导体产业链后道环节

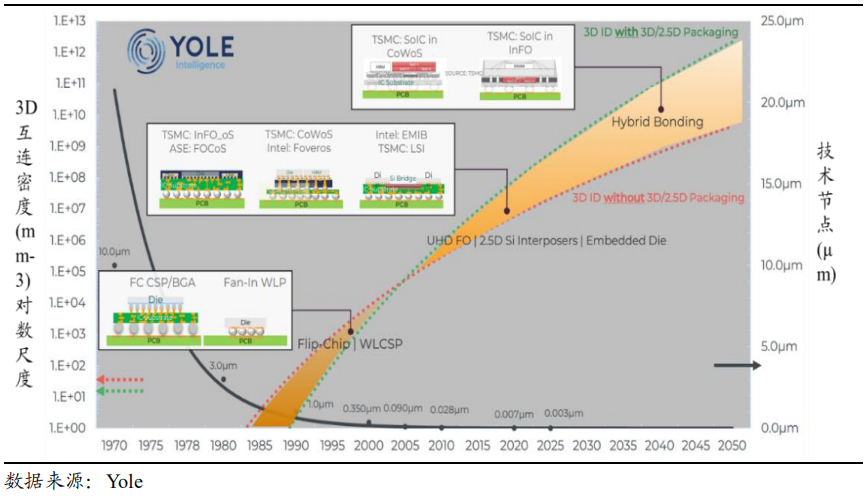

半导体封装技术路径主要分为五个发展阶段,逐步向先进封装迈进。根据《中国半导体封装业的发展》,当前全球封装技术的主流处于第三代的成熟期,主要是CSP、BGA 封装技术,目前封测行业正在从传统封装(SOT、QFN、BGA 等)向先进封装(FC、FIWLP、FOWLP、TSV、SIP 等)的第四阶段和第五阶段转型。

半导体封装技术发展历程图

二、全球封测市场规模稳定增长!国内先进封装渗透率低

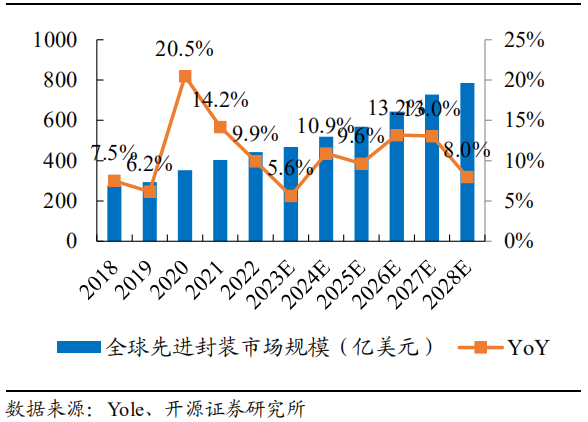

全球封测市场规模稳定增长,先进封装贡献主要增量。据 Yole 数据,2022年全球封测市场规模约950亿美元,YoY+9.07%。未来汽车电子、人工智能、数据中心等应用领域的快速发展将推动全球封测市场持续高走,Yole预计2028年将达到1433亿美元,对应2022-2028年CAGR达 7.1%。高端消费电子、人工智能、数据中心等快速发展的应用领域大量依赖先进封装工艺,导致其占全球封测市场总规模比例持 续提升。其中,2022年全球先进封装市场规模为443亿美元,占整体封测市场规模46.6%;Yole预计2028年增长至786亿美元,占比54.8%,对应2022-2028 CAGR 10%。

2028年全球先进封装市场规模达786亿美元

先进封装市场中倒装封装技术市场份额最高,2.5D/3D 堆叠成长增速显著。由于大部分基板类先进封装都需要依靠倒装封装,据Yole数据,Flip-chip仍是目前市场份额最大的先进封装工艺,2022年市场规模达到225.3亿美元,先进封装中占比50.9%;Yole预计2028年营收实现367.2亿美元,占比46.75%,2022年-2028年CAGR为8.5%。而2.5/3D 堆叠为各类先进封装工艺中成长性显著,2022年市场规模为92亿美元,占先进封装总比例的20.79%。Yole预计2028年实现257.7亿美元,占比32.81%,2022年-2028年CAGR为18.7%。

2022-2028 年先进封装工艺中倒装(Flip-Chip)营收占比最高

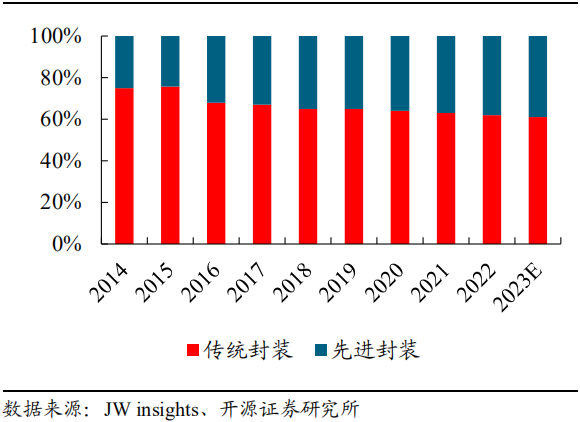

国内先进封装渗透率低,行业发展带动产值快速提升。据中国半导体行业协会,2022年中国封测市场规模为2995亿元,YoY+8.4%;并预计2026年中国封测市场规模实现 3248亿元,对应2022-2026年 CAGR 2.1%。随着5G、高端消费电子、人工智能等新应用发展以及现有产品向SiP、WLP等先进封装技术转换,先进封装市场规模持续增长。据 JW Insights 预测,2023年中国先进封装产值将达到1330亿元,约占总封装市场的39%。国内封测企业加速在先进封装领域布局,有望进一步带动产值快速提升。

2023年中国大陆先进封装占比39%

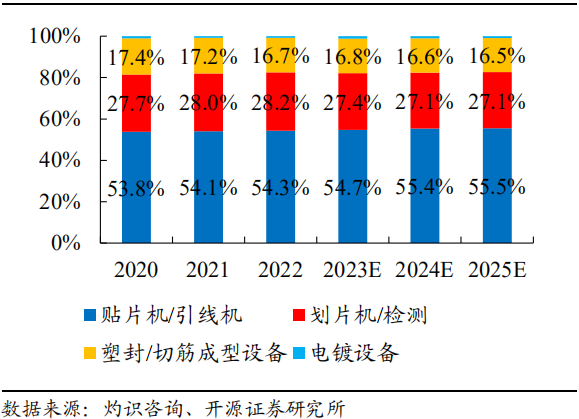

全球封装设备细分市场规模来看,贴片机/引线机市场份额占比超50%。据中国集成电路网,灼识咨询预测,2020-2025年全球封装设备市场规模 CAGR 约17.1%,增长至 2025年103.5 亿美元。2025年封装设备市场中,贴片机/引线机、划片机/检 测机、塑封/切筋成型设备、电镀设备市场规模分别为 57.4、28.1、17.1、0.9 亿美元,对应市场份额分别为 55.5%、27.1%、16.5%、0.9%。

2025年贴片机/引线机占全球封装设备市场份额超55%

三、先进封装竞争格局:国内封测厂加码布局先进封装

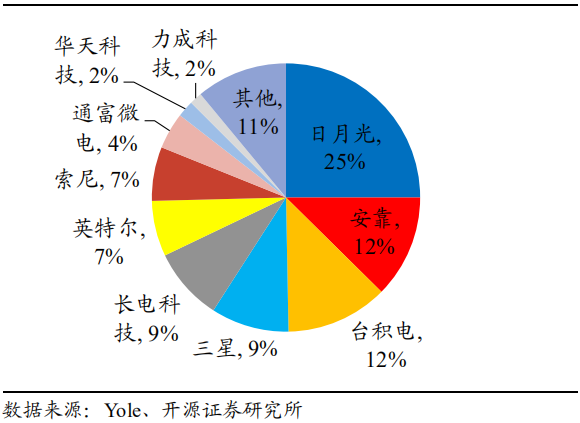

先进封装主要由OSAT(封测代工厂)占据主导,行业CR5占比约68%。近年来,先进封装技术的内驱力已从高端智能手机领域演变为高性能计算和AI等领域,主要涉及高性能处理器、存储器等产品。除了传统封测代工厂(OSAT)外,晶圆代工厂(Foundry)以及 IDM公司也相继成立自己的封装厂,积极布局先进封装技术领域。据 Yole 统计,2022年集成电路先进封装CR5厂商占据了全球先进封装产业68%的市场份额,其中包括3家外包封测厂商(日月光、安靠和长电科技)、1 家晶圆代工厂(台积电)以及1家集成电路制造商(三星)。

2022年全球先进封装CR3厂商规模占比约50%

我国的封装业起步早、发展快,但是主要以传统封装产品为主。近年来国内厂商通过并购,快速积累先进封装技术,具备与国际领先企业对标的技术能力。以长电科技、通富微电、华天科技等为代表的国内封测厂商均具备 WLCSP、SiP、TSV 等高端先进封装技术,未来将持续提升 WLP、SiP 及 2.5D、3D 等先进封装形式的产能规模。

美国管制先进芯片及设备出口,先进封装本土化势在必行。2018年美国商务部将华为列入实体名单事件以来,国内IC从业者愈加深刻认识到核心技术国产化的重要性,无论是集成电路设计、制造还是封测,都开始着重培养与扶持本土供应企业,转单趋势愈加明显。随着中美摩擦的进一步加剧,全球半导体产业链将有可能迎来重构,而封测乃是国内半导体最为成熟的一环,需求将进一步提升。

封测产业虽然是我国半导体产业链中最成熟的环节,但后道封装和测试设备的国产化率仍然较低。根据睿工业(MIR DATABANK)数据及预测,2021 年键合机、贴片机以及划片机的国产化率均为3%,并预计2025年分别有望达到 10%/12%/10%。未来国产半导体封装设备将逐渐从低端市场转向高端市场,随着国产化替代在高端芯片市场的持续放量,市场结构有望发生改变,先进封装国产设备将加速渗透。

封装设备国产化率较低

投资策略

开源证券在研报中指出,近年来国内厂商通过并购,快速积累先进封装技术,具备与国际领先企业对标的技术能力。国内厂商受益于国内先进封装需求,有望实现高速增长。目前先进封装设备国产化率较低,未来国产设备厂商将逐渐从低端市场转向高端市场,随着产品在高端芯片市场持续放量,先进封装产业链国产率也将加速渗透。

国金证券在研报中表示,先进封装发展充要条件均已具备,工艺变化使得高端材料成关键支撑。近年来随着UCIe联盟的成立和多个规模化量产产品的商用,先进封装迎来快速发展。考虑到先进封装材料的难度高、工艺影响大、国产化率低等特点,先进封装材料是整个产业发展中重要的投资方向,重点可关注键合、RDL、Bumping、TSV工艺环节涉及的材料。

个股分析

通富微电:第三方封测头部厂商

公司是集成电路封装测试服务提供商,为全球客户提供设计仿真和封装测试一站式服务;目前拥有7个生产基地、多个产品系列,公司的产品、技术、服务全方位涵盖人工智能、高性能计算、大数据存储、显示驱动、5G等网络通讯、信息终端、消费终端、物联网、汽车电子、工业控制等领域。

联瑞新材:国内电子级硅微粉龙头

公司共有12个在研项目,具体应用前景包含半导体封测、电子电路基板、新能源车动力电池和热界面材料领域;持续聚焦高端芯片(AI、5G、HPC等)封装、异构集成先进封装(Chiplet、HBM等)、新一代高频高速覆铜板(M7、M8等)、新能源汽车用高导热热界面材料、先进毫米波雷达和光伏电池胶黏剂等下游应用领域的先进技术,持续推出多种规格低CUT点Lowα微米/亚微米球形硅微粉、球形氧化铝粉,高频高速覆铜板用低损耗/超低损耗球形硅微粉,新能源电池用高导热微米/亚微米球形氧化铝粉。

兴森科技:国内半导体测试版业务领先者

公司专注于印刷电路板产业,围绕传统PCB业务和半导体业务(IC封装基板、半导体测试板)两大主线开展,持续进行FCBGA封装基板的研发设计;目前半导体测试板业务在国内规模领先,目前广州基地半导体测试板已建成2,000平方米/月的产能,正处于产能爬坡阶段,产品良率、交期、技术能力等稳步提升、持续改善。

风险提示

半导体行业景气度复苏不及预期,先进封装技术进展缓慢,国产替代不及预期。

资料参考

20240126-国金证券-电子行业研究:先进封装发展充要条件已具,关键材料国产替代在即。

20240119-开源证券-电子行业深度报告:先进封装助力产业升级,国产供应链迎发展机遇。

免责声明

九方智投-投顾-何龙涛-登记编号:A0740622100005;以上代表个人观点,仅供参考,不作为买卖依据,据此操作风险自担。投资有风险,入市需谨慎。

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧