【掘金宝】电解液龙头受益“出厂涨价+港股IPO”!中报超预期或一飞冲天?

策略哥的「掘金交流圈」新群上线,专为关注个股机会的股友打造!如果你想更及时地跟踪个股线索,欢迎点击进入群聊,一起挖掘值得关注的个股机会!立即加入>>

大家好!今天,策略哥来给大家拆解一只"全球锂电材料电解液产业链龙头向资源平台型企业转型,全球化及多品类扩张前景下,业绩有望稳步上台阶"—天赐材料的基本面逻辑与技术面逻辑,以便给大家提供一种个股的分析思路,点击此处立即解锁"启动点"!

天赐材料(002709.SZ)成立于2000年,总部广州,是全球锂电材料电解液产业链龙头。公司深耕电解液赛道二十余载,历经行业三轮周期更迭与格局洗牌,持续巩固并强化全球龙头地位。主营业务涵盖三大板块:①锂离子电池材料(电解液+六氟磷酸锂等核心材料)——核心基本盘,全球电解液市占率约37%-38%,六氟磷酸锂(6F)产能达11万吨/年(行业第一),2025年电解液出货量达72万吨;②个人护理材料——稳健第二曲线,毛利率稳定在30%;③其他主营业务——含LiFSI(产能4万吨/年)、固态电池材料等高附加值领域延伸。当前公司战略升维:以成熟氟化工一体化为基底,探索向上延伸碳酸锂等资源布局,稳步向资源平台型企业转型(来源:国金证券研究所)。

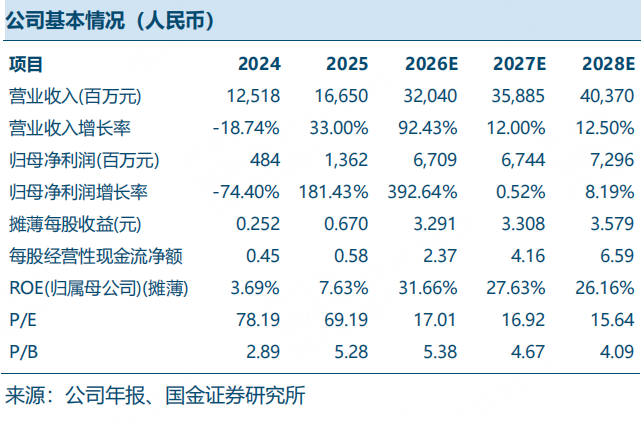

【营收+利润概览】2025年全年营收166.50亿元(同比+33.00%),归母净利润13.62亿元(同比+181.43%),净利率8.2%(+4.3pct)。2026E营收320.40亿元(同比+92.43%),归母净利润67.09亿元(同比+392.64%),净利率20.9%;2027E营收358.85亿元(+12.0%),归母净利67.44亿元;2028E营收403.70亿元(+12.5%),归母净利72.96亿元(来源:国金证券研究所)。

【盈利能力+现金流】2025年毛利率22.2%,2026E毛利率提升至35.0%(+12.8pct),主要受益于六氟磷酸锂与电解液价格周期拐点向上、一体化降本驱动毛利大幅修复。ROE 2025A为7.63%,2026E跃升至31.66%,2027E维持27.63%。经营活动现金净流量2025A为11.77亿元,2026E预计达48.16亿元(+309.2%);资产负债率维持在33%-37%区间,财务结构健康(来源:国金证券研究所)。

【电解液:百万吨时代,龙头通吃】全球锂电池产能持续扩张,2025年电解液需求量约350-380万吨,预计2026-2027年随储能+新能源汽车需求爆发,全球电解液需求将突破500万吨。天赐材料以约37%市占率稳居全球第一,六氟磷酸锂市场份额超30%,通过液体法工艺+自供6F+一体化生产,单吨成本领先行业约500-800元,护城河深厚(来源:公开信息)。

【港股IPO+全球化:双引擎驱动,由出口转本土化生产】2026年3月公司递交H股招股书,本次募资约80%聚焦全球化业务布局,其中60%投向摩洛哥15万吨电解液及核心材料项目,20%用于海外产能拓展与上游资源布局。匈牙利工厂已于2025年投产,德国工厂预计2026年投产,美国工厂2027年动工。未来海外产能占比将提升至30%,构建本土化生产与全球化供应体系,抵御关税风险同时抢占海外市场增量(来源:公开信息)。

【固态电池+LiFSI+碳酸锂:技术赋能登高,多品类打开成长天花板】LiFSI产能4万吨/年,渗透率持续提升,高附加值属性驱动毛利率结构性改善;固态电解质材料前瞻布局,依托电解液配方与氟化工核心工艺,技术卡位优势明显;上游碳酸锂资源布局稳步推进(宜昌项目含100万吨铁源),有效延伸产业链、降本增效。多品类矩阵助力公司构建多元盈利结构,推动其从电解液龙头迈向平台型新能源材料集团(来源:公开信息)。

①六氟磷酸锂+电解液价格周期拐点:4Q25六氟磷酸锂价格大幅反转,结合行业供需及稼动率回升趋势,全年价格中枢普遍支撑在10-15万元/吨,公司业绩于4Q25-1Q26已呈现较大拐点;

②公司通过锂-氟-电解液垂直一体化实现成本可控及全流程降本,历史周期看电解液及六氟上行拐点前置、碳酸锂滞后,布局碳酸锂或有效延伸盈利高点平台期及减缓下行斜率,强化盈利韧性;

③港股H股IPO成功后将成为公司全球化战略的核心资本支点,加速其向多极运营模式升级,摩洛哥/德国/美国产能陆续落地贡献全球化高毛利增量;

④多品类扩张:固态电池材料、钠电电解液、铝电容器电解液等高附加值领域延伸,助力构建多元盈利结构。

公司为全球锂电材料电解液产业链龙头,当前由单一电解液制造商向氟化工与碳酸锂等资源平台型企业转型,全球化及多品类扩张前景下业绩有望稳步上台阶。预计,2026-2028年公司业绩分别为67/67/73亿元,对应PE分别17/17/16倍。参考可比公司,给予公司2026年20倍PE,目标价65.96元。

20260521-国金证券-天赐材料-002709.SZ-匠心铸就龙头,技术赋能登高

免责声明:以上内容由九方智投投资顾问顾钱栋(A0740624100008)编辑整理,仅供参考学习使用,不作为投资建议,据此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧