【公司研究】海博思创:独立储能压舱 出海及算电协同贡献向上弹性

【摘要】

|

海博思创产品主要包括大型储能系统、工商业储能系统、变流升压类产品、系统控制类产品、智慧运维服务类产品。产品主要应用于火电机组联合调频、可再生能源并网、独立储能电站,以及移动充储和工商业储能等场景。其中,Hyper Block IV搭载500Ah+大容量电芯。

客户方面,公司下游合作伙伴包括主要央企发电集团、国家电网、南方电网及特变电工、晶澳科技等大型能源集团企业。

公司主要产品(部分) |

|

国内独立储能基本盘稳固

出货量领先,积极布局大容量、长时化系统

公司国内储能装机量排名第一,大储出货量全球领先。随着“136号文”、“114号文”的落地,公司率先转向独立储能电站。公司共有5个智能制造基地,分别在内蒙古包头、甘肃酒泉、广东珠海、山西大同和北京房山(预计2028年12月投产)。

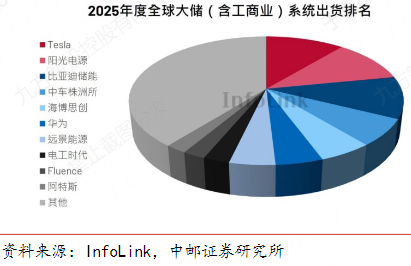

据中电联统计,截至2025年年底,国内已投运电站装机量排名中,海博思创位居第一;据InfoLink,2025年全球大储(含工商业)系统出货公司排名第五。

据董事长发言,2026年公司预计总出货70GWh。在内蒙古某储能项目中,公司交付了国内首个批量搭载500Ah+大电芯的GWh级储能电站;同时,公司4h+储能电站项目加速落地,验证了大容量、长时储能系统在极寒、风沙、高海拔等严苛环境下的工程化能力。

2025年全球大储(含工商业)系统出货排名 | 批量搭载500Ah+大电芯的GWh级储能电站 |

|

|

2025年,储能系统确收24+GWh,其中海外发货约2GWh确认1+GWh;系统毛利率18.24%,同比+0.02pct,其中国内毛利率为17.19%、海外毛利率为29.51%,测算税后Wh盈利国内0.035+元、海外0.105+元,四季度规模化费用摊薄显著。

2026年一季度来看,预计储能系统发货6+GWh,其中预计海外市场发货800MWh;国内确收5+GWh、海外确收预计100MWh左右,另外一季度电站运营收入预计0.3亿元。

盈利端,一季度国内毛利率预计达18.9%,独立储能项目占比提升下毛利率同比提升,测算税后Wh盈利0.035+元、同比提升显著;海外毛利率预计约26%,测算税后Wh盈利0.085元左右;运营毛利率预计为65%+。最终一季度整体毛利率为19.42%,同比+0.72pct,费用率为10.19%,同比-1.55pct,净利率为8.53%,同比+2.47pct,实现毛利、净利双升。

运维业务体现公司运营能力

公司从储能设备制造商转型为“储能系统制造+服务”的综合能源服务商,将生产制造作为入口,结合资产运维,实现技术带来的高毛利附加值。截至2026年初,公司已运维超10GWh的储能电站,据董事长发言,预计2026年底将达约40GWh。

面对当前储能项目“电能量市场+辅助服务市场+容量市场”的收益模式,公司通过结合各省电力市场规则定制化地匹配最优储能配置,依托AI智能运维与交易系统保障调度响应效率,构建以智能化驱动全生命周期管理的核心逻辑。

算电协同打开新空间,储算一体化加速落地,配套自研35kVSST

136号文后,储能投资与新能源投资实现解耦,储能成为可独立盈利的资产,公司提出“储能+X”战略,深入挖掘算电协同、独立储能、源网荷储一体化、光储融合、零碳园区、数据算力中心、油田、矿山等多元化应用场景的商业价值。

公司从“外部储能解决方案”与“内部算电协同”两个维度同步推进布局“算电协同”。其中,外部储能解决方案针对国家对算力中心80%的绿电比例要求,帮助客户降低用能成本并满足绿电比例要求;内部算电协同方案聚焦高端算力功率快速波动问题,实现电力与算力的精准匹配与灵活调度。

2026年4月,公司与中威电子签署战略合作协议,双方将在“能源+AI”产业领域展开合作,围绕储能场站智慧化管理等方面联合开发产品与解决方案。

预计下半年推进3-4个储能+算力一体化项目,其中包括规划的内蒙GWh级储能+算力中心项目,采用钠锂双路线,预计年底前开工。未来国外内算力需求起量,一是构成储能需求增量、二是增厚公司运营利润和分成,潜在空间广阔。

SST方面,公司已布局研发35kV直挂式固态变压器,较行业主流10kV方案电压等级领先,产品计划于今年年底发布,匹配公司储算一体化项目应用落地。

电芯涨价为储能行业当前困局,公司成本压力相对较小

电芯价格从2025年同期0.27-0.28元/Wh上涨至当前0.37元/Wh,涨幅约0.1元/Wh。碳酸锂价格若涨至20万/吨时,宁德时代、亿纬锂能等头部企业电芯报价将突破0.4元/Wh。

每上涨0.02-0.03元/Wh,项目资本金收益率下降约1%;电芯涨价0.1元/Wh,单GWh项目总造价增加约1亿元。尽管如此,部分电价差较高省份仍可实现10%左右的资本金收益率,电芯涨价对项目投资价值未造成根本破坏。

海博思创因采用零资本金+金融租赁的特殊模式,可承接总投0.9-1元/Wh的项目,对电芯涨价容忍度极高,但该模式风险极高,行业内多数企业不认可其可复制性。

出海有望贡献弹性

2023年为公司出海元年,2025年最初在瑞典、德国投运标杆项目,为海外交付积累经验。目前公司在欧洲落地西欧、中东欧、波罗的海等各区域业务,在美国与知名IPP达成加州、佐治亚州项目合作,在东南亚、非洲均成功实现项目落地。

海外储能方面,预计2026年美国大型储能装机约70GWh,欧洲约30GWh,其他区域约50GWh,合计约150GWh。储能出货量通常为新增装机量的1.5倍左右,2026年全球储能出货量预计高于新增装机量。

全球大型储能装机量预测(GWh) | |||

市场 | 2025年(实际) | 2026年(预测) | 2027年(预测) |

中国大型储能 | ≈189GWh | ≈300GWh | ≈300GWh |

美国 | — | ≈70GWh | 持续高增 |

欧洲 | — | ≈30GWh | 持续高增 |

全球合计(大型) | — | ≈450GWh | — |

来源:九方金融研究所整理 |

截止一季度,在手海外订单达到10GWh以上,近期欧洲、北美订单进一步爆发,有望进一步增厚海外业绩。预计二季度出货环比向好,带动利润延续高增。

小结

海博思创是国内市场地位领先的储能集成企业,技术实力强,海外业务拓展加速。

算电协同趋势下,国内储能市场成长性优良;公司前瞻布局钠电等新领域,亦有望获得新的增长点。

参考研报

20260522-中邮证券-海博思创-海博思创:“独立储能+算电协同”双轮驱动,加速拓展海外市场

免责声明 本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。 未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。 本报告由研究助理协助资料整理,由投资顾问撰写。本报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。 投资顾问:于鑫(登记编号:A0740622030003) |

免责声明:以上内容由九方智投于鑫(A0740622030003)编辑整理,仅供参考学习使用,不作为投资建议,据此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧