【九方收评】科创50低开高走大涨 半导体、算力硬件股强势领涨

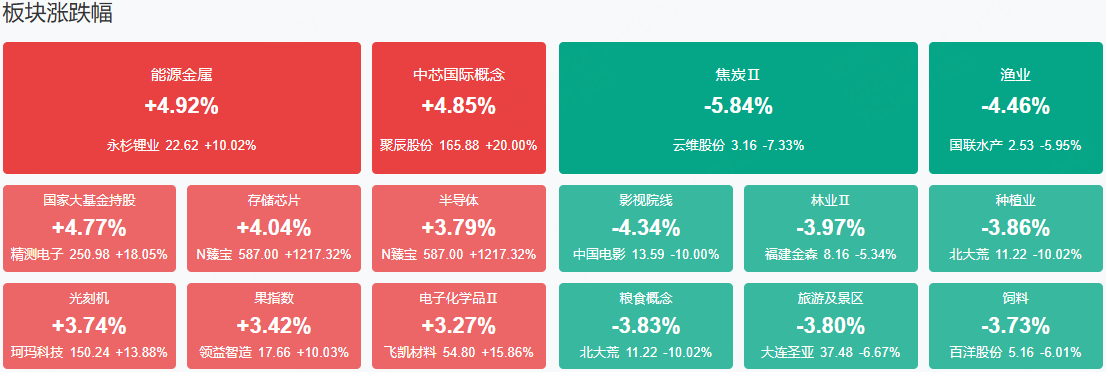

市场全天低开高走,深成指、创业板指涨超1%,科创50涨3.82%。指数黄白线显著分化,小微盘股大幅回调。“股王”联讯仪器股价突破2500元,较上市发行价涨超3000%。沪深两市成交额3.28万亿,较上个交易日缩量1564亿。盘面上,市场热点聚焦于AI硬件端,全市场超4000股下跌。从板块来看,PCB、光通信等算力硬件股全线反弹,中国巨石、中材科技、永鼎股份、剑桥科技涨停;半导体产业链再度爆发,先进封装、存储芯片方向领涨,兆易创新、长电科技、雅克科技、太极实业等涨停。锂矿概念集体反弹,盛新锂能、永杉锂业、融捷股份等涨停;创新药概念延续反弹,凯莱英、千红制药、海南海药涨停。下跌方面,影视板块全天低迷,中国电影跌停。

板块方面,算力硬件、半导体产业链、锂矿、创新药等板块表现活跃,煤炭、影视院线等板块表现落后。截至收盘,沪指涨0.11%,深成指涨1.24%,创业板指涨1.41%。

涨停天梯榜:

【6天5板】艾华集团

【反包板】中国巨石、三安光电、永杉锂业、平安电工、永和股份、天娱数科

消息面

英伟达要求PCB厂商降价10%?记者求证

市场流传“英伟达要求PCB厂商降价10%”“胜宏科技扩产拖累Rubin平台出货”等消息。对此,上海证券报记者向PCB厂商、市场人士等进行了求证。多位受访者表示,上述传闻存在明显夸大和误读,其中“胜宏科技导致Rubin延期”的说法缺乏产业逻辑支撑。

券商板块走出独立行情低估值错配后是修复还是新一轮主升浪?

对于券商板块上涨,不少卖方研究一致认为,当前券商估值与业绩严重错配,随着市场风格切换,券商板块估值修复将逐渐积累。国泰海通非银团队则提出,如果出现风格切换,券商板块将是首选子板块。

高层发声!培育发展脑机接口产业融资客提前埋伏多股(名单)

中共中央政治局委员、国务院副总理刘国中22日至23日到江苏调研。他强调,要打造生物医药新兴支柱产业,培育发展脑机接口未来产业,加快高水平科技自立自强,不断催生新质生产力,为健康中国建设提供有力支撑。本月共有8只人脑工程概念股获得融资净买入,蓝思科技获杠杆资金加仓6.42亿元,英集芯获抢筹0.84亿元,盈趣科技、雅创电子、星网锐捷、东微半导、仁和药业融资净买额均超千万元。

Optimus进入量产准备大摩继续“唱多”中国人形机器人这7股获机构+融资客同步关注

据环球网援引外媒报道,供应链报告显示,特斯拉正加速推进其人形机器人的大规模量产计划。本月共有29只人形机器人概念股获得机构关注,结合资金来看,上述机构紧盯的人形机器人概念股中,有7股同步获得融资客青睐。其中,奥比中光获杠杆资金加仓4.70亿元,银轮股份获抢筹2.45亿元,珠海冠宇、埃斯顿融资净买额均超1.7亿元,金田股份亦获0.86亿元融资净买入。

机构观点

天风证券:券商板块后续重点观察成交量峰值能否有效突破

天风证券研报认为,券商板块2026年6月22日行情亦与2025年6月24日存在相似之处,后续重点观察成交量峰值能否有效突破:2025年6月24日市场成交量大幅放大至1.45万亿元,券商板块同步大涨,至8月25日券商指数达到阶段性高点时,较6月23日区间涨幅25.6%;2026年6月22日,市场成交量放大至3.76万亿元,突破5月11日高点3.57万亿元,逼近1月14日高点3.99万亿元,券商指数日内大涨7.69%。后续应重点观察市场成交量能否持续放大。板块方面,坚持市场仍有望处于“稳中有升”的大格局之下,当前更应关注非银板块对于“升”的带动效应:关注国际形势缓和后,风险偏好修复带动估值修复的核心逻辑,其中市场成交量的有效放大或是最重要的催化因素。

中信证券:银行板块有望向“高确定性权益资产”重估

中信证券研报认为,下阶段影响银行板块投资的最核心因素是资本市场叙事的变化,即资金端持续偏好高收益金融资产,资产端,权益资产回报或将长期呈结构性特征。银行股作为稳健、具备回报确定性较高的权益资产,对资金端配置吸引力长期提升。展望2026年—2027年,银行板块步入风险周期尾部区间,ROE一阶导已经改善,预计今明年行业ROE绝对数企稳,区间8%—9%。在经历资金大幅流出后,有望向“高确定性权益资产”重估,绝对收益空间巨大。

华泰证券:海外高成本支撑,远期铝价不宜悲观

华泰证券研报称,近期市场对2027年—2028年海外电解铝扩产的担忧持续升温,焦点集中于印尼、印度、安哥拉、沙特等地在建产能。但综合国内产能天花板约束、海外项目电力配套不确定性及供需平衡测算,华泰证券认为当前市场对于铝价远期供需格局的定价过于悲观,海外远期供需仍能维持紧平衡,若全球电力紧张加剧以及AI相关新型需求放量,或进一步拉动铝供需格局走向较大幅度短缺。而成本端来看,未来高成本冶炼厂完全成本中枢或持续上行,华泰证券测算2027年—2028年海外现货铝价(包含现货升水)底部支撑仍在约3000美元/吨以上,对应国内约22000元/吨以上,根据测算,当前权益市场对铝板块计价已明显低于上述价格支撑,估值或处于低估状态。

中信建投:业绩修复有望带动保险板块股价回暖,建议把握配置机会

中信建投研报称,业绩修复有望带动保险板块股价回暖,居民存款搬家打开长期增长空间。存款搬家与“反内卷”政策有望驱动负债端保持较快增长,沪深300二季度涨超13%明显提振资产端收益;头部险企估值处历史低分位;“报行合一”强化价值率、分红险扩容与健康险政策催化,产业趋势加速打开中长期成长空间。建议沿高景气弹性与低估值修复双主线择优布局。

光大证券:AI重塑网络安全需求,平台型龙头率先受益

AI产业已经进入可核算投入产出的阶段,软件应用AI产品从Chatbot向Agent跃升,商业模型逐步切换打开了收入天花板,部分细分赛道已验证AI带来新增需求。当前美股AI应用投资逐步证伪“AI吞噬论”,聚焦寻找刚需&具备AI变现能力的软件应用层。软件估值修复弹性依靠企业证明AI不是在侵蚀原有收入,而是通过“按用量/效果付费”创造新增收入。短期来看,数据Infra、IT运维、网络安全等领域直接受益于AI算力需求增长,相比下游AI应用公司价值链条较短、确定性较强。长期来看,随着大厂AI投入具备商业闭环的支撑,下游AI应用的需求有望持续。

东兴证券:智能化仍将是汽车板块的投资主线

2026全年汽车市场仍将延续上半年表现,出口仍是主要增量市场。中长期看,汽车行业正经历从电动化到下半场的智能化。积极看好汽车智能化,汽车智能化已经从量变进入质变,智能化仍将是汽车板块的投资主线。

九方智投 投顾 贺国庆(登记编号:A0740622100001);以上内容及个股仅做市场梳理或举例,观点仅供参考,据此操作风险自担,投资有风险,入市需谨慎!

免责声明:以上内容由九方智投贺国庆(A0740622100001)编辑整理,仅供参考学习使用,不作为投资建议,据此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧