中金:居民“超额储蓄”规模或存在高估

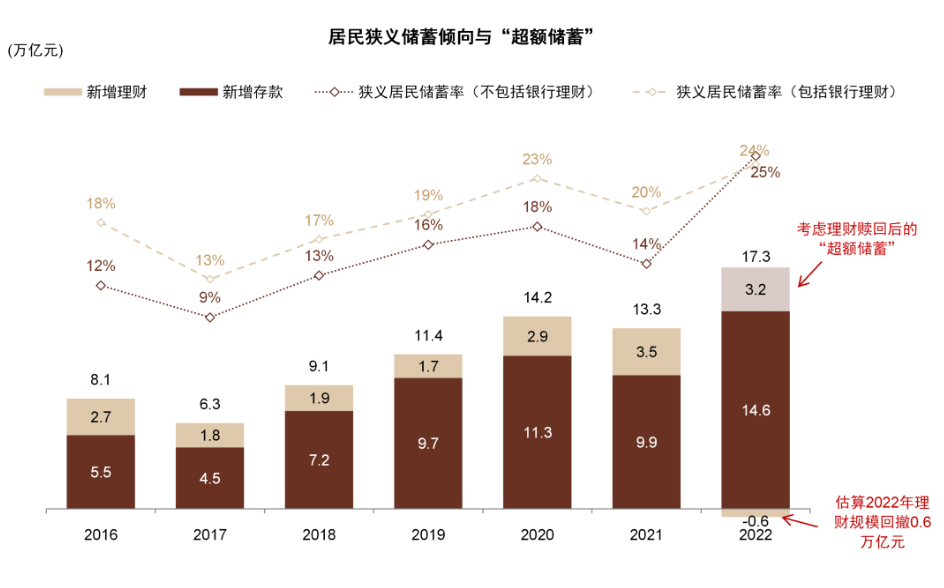

市场可能对“超额储蓄”存在高估。一个常见的市场观点是:2022年居民新增存款18万亿元,同比多增8万亿元,因此居民“超额储蓄”规模约为8万亿元。我们认为以上观点存在高估,因为并未考虑银行理财产品赎回和收入增加的影响。我们估算2022年居民“超额储蓄”规模可能在3万亿元左右,而居民存款多增中约4万亿元由理财产品转为存款贡献,1万亿元由居民收入自然增长贡献(假设居民储蓄率与2021年持平)。

有多少“超额储蓄”可以释放?“超额储蓄”主要来自定期存款,2022年新增居民存款中,定期存款占比83%,我们测算其中久期为1年以下的存款占比约为60%。如果考虑利息损失限制,则3万亿元“超额储蓄”中,能够在2022年到期释放的规模约为1.5万亿元,相当于全年社会零售的3%,是否转为消费和投资取决于收入预期、资产价格预期、收入分配等。

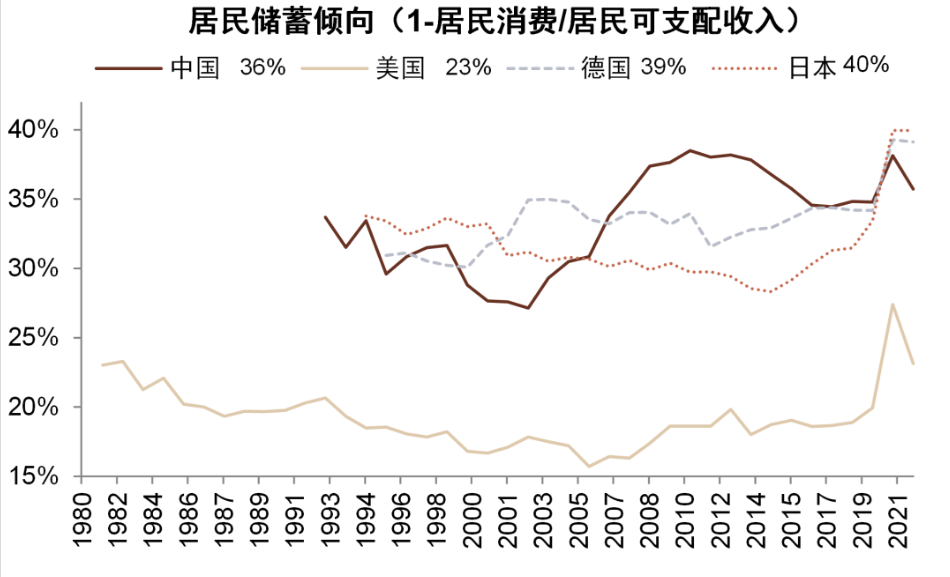

中国居民储蓄率真的很高吗?中国是国民储蓄率最高的经济体之一,但主要是由于居民收入在国民收入中占比较低,而实际上居民储蓄率(居民可支配收入中消费以外部分的占比)是更好的衡量标准,该指标下中国与日本和德国接近(30%-40%),但高于美国(20%左右)。长期来看老龄化可能降低储蓄率和存款增速,但2023-2027年中国劳动年龄人口占比较为稳定,短期内对储蓄率影响中性,2028年后下行压力可能更为显著。

银行宏观负债压力或无虞。我们认为未来5-10年虽然信贷增速中枢下行,但存款增速可能降幅小于贷款,无需过度担忧宏观负债压力,主要由于:1)财政投放仍然较强;2)在资管新规后表外产品回表;3)直接融资的金融脱媒效应较小(股票融资仅占社融增量4%);4)来自互联网金融竞争已大为减轻。但对于微观个体而言,仍然面临同业存款竞争。

银行负债能力哪家强?我们认为拥有以下特征的银行能够在激烈的存款竞争中保持较强的负债能力:1)通过金融科技赋能提高对公服务能力;2)通过财富管理转型获取稳定的零售存款;3)把握好量和价的平衡,优化存款结构。

风险

存款竞争导致负债成本居高不下。

(来源:中金公司)

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧