【聚焦好公司】一家优秀的化学材料公司—濮阳惠成

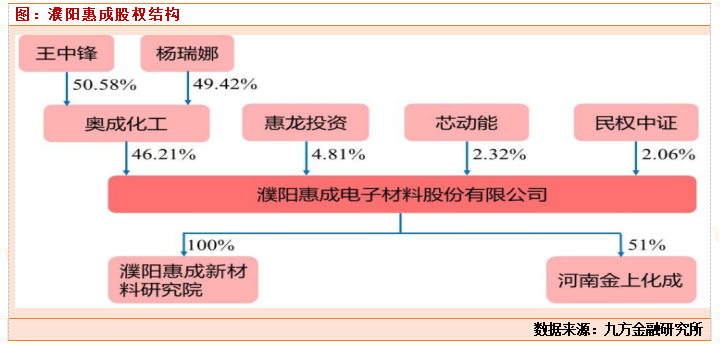

濮阳惠成实际控制人是王中峰,杨瑞娜夫妇,王中锋河南师范大学化学系毕业,毕业后因为从事原子灰生产研究过程中接触四氢苯酐,当时国内需要进口四氢苯酐,王中锋利用自己所学开始创业,合成四氢苯酐。目前产品有四氢苯酐、六氢苯酐、甲基四氢苯酐、甲基六氢苯酐、纳迪克酸酐,以及芴类有机发光材料(oled)。公司2015年上市,融资1.46亿,建设1.5万吨顺酐酸酐衍生物项目。目前是全国该细分行业最大企业。

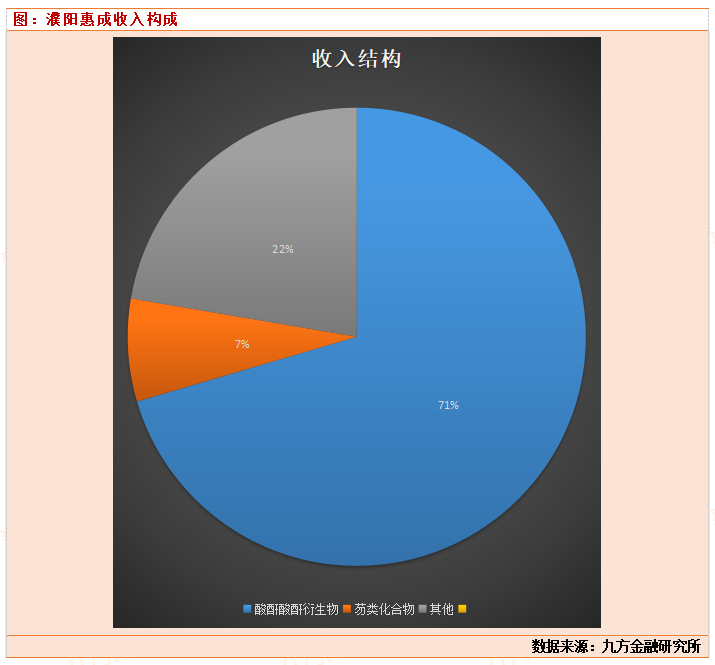

目前企业营收/利润构成:公司目前93%的收入来自于顺酐酸酐衍生物。目前有7.1万吨顺酐酸酐衍生物产能,还有在建5万吨。

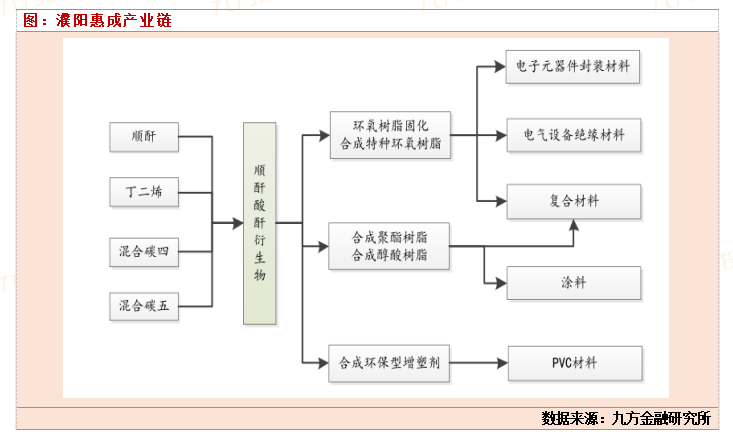

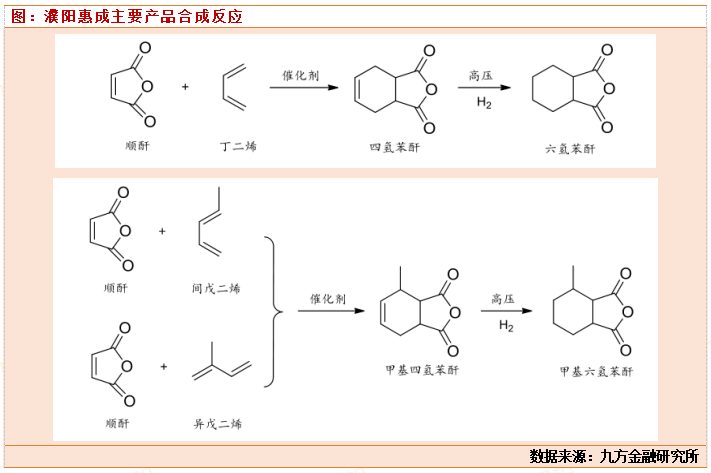

公司主要做顺酐酸酐衍生物,几大主力产品,四氢苯酐,六氢苯酐,纳迪克酸酐以及甲基化顺酐酸酐衍生物,化学反应都是D-A反应,反应机理较为简单,对于各个生产企业来说,没有秘密可言,竞争壁垒不强。但是濮阳惠成,产品品类多,齐全。一般国内小厂主要生产四氢苯酐,六氢苯酐。

产业链,公司产品主要用于环氧树脂固化,下游用于消费电子,涂料,电气设备,等行业,属于产业链中游,化工制造业。毛利受下游需求,原料成本影响双重影响。

世界全球顺酐酸酐衍生物行业的领导企业有意大利波林(PolyntSPA)、新日本理化株式会社、日立化成工业株式会社、迪克西化工(DixieChemical)。这些企业开始做顺酐酸酐衍生物较早,国内目前基本实现产品进口替代。国内这块,公司产品产能,品类最全。细分行业市占率最高。产能主要分布在河南和浙江嘉兴。公司纳迪克酸酐,六氢苯酐是国内首创,打破国外技术垄断。公司目前产能7万吨,国内市占率最大。全球顺酐酸酐衍生物产量在60万吨左右,公司市场占有率在11.6%。

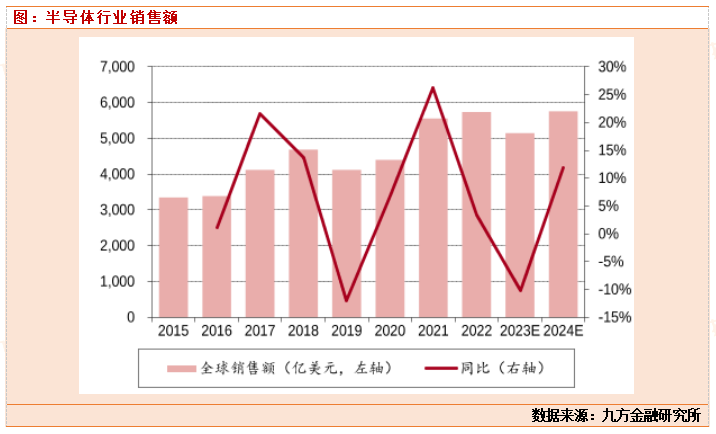

顺酐酸酐衍生物与环氧树脂形成的固化物是较好的封装材料,主要应用于电子封装领域。一是用于半导体、LED等各种电子元器件封装。二是用于变压器、互感器等电气设备绝缘。三是用于PCB油墨、UV涂料等电子材料行业。公司主营产品属于电子封装上游,公司行业景气度和下游消费电子和半导体行业成正相关。机构一致性预期2024年消费电子和半导体行业会随着AI人工智能的爆发,而逐步复苏。

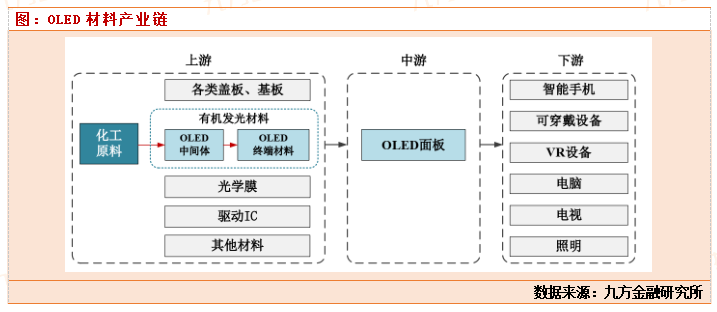

OLED是一种新型显示技术,显示指标更加优越。OLED是指有机发光材料在电场驱动下,通过载流子注入和复合导致发光的现象,可应用于手机、电脑、可穿戴设备、虚拟现实设备、电视、车载显示等诸多领域。OLED能够实现自发光,具备驱动电压低、高亮度、快速响应、超薄、宽视角、可实现柔性显示等特点,相比LCD面板,OLED面板能够自发光不需要背光源,厚度薄、能耗、亮度等指标更优,同时避免了LCD液晶显示迟延、水平/垂直视角失真、不可弯曲等问题。

有机发光层材料和传输层材料为OLED的关键材料。OLED材料主要包括两部分:发光材料和通用材料。发光层材料为OLED终端材料的核心部分,按照发光颜色的不同,发光层材料可分为蓝光、红光和绿光材料,其中蓝光材料衰减速度快的特性,是影响OLED显示效果、使用寿命的关键材料。公司主要生产OLED相关的功能材料中间体,蓝光材料的芴类衍生物是公司重要的产品之一。公司是国内少数能够实现OLED材料中间体规模化生产的企业之一,OLED相关材料中间体集中在芴类、咔唑类、杂环类、稠环类、有机膦类等产品。

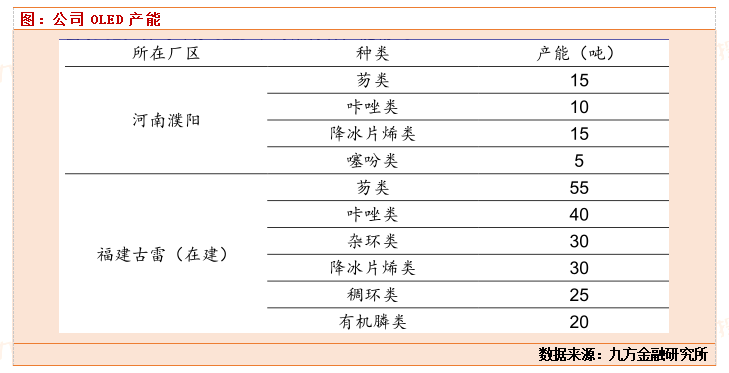

公司“2万吨功能材料项目”中含有咔唑类、芴类、有机膦类,项目已于2021年投产,功能材料中间体产能进一步提升,规模优势增强,产品和客户结构不断优化。

公司目前在建募投项目中有200吨OLED材料产能,包括55吨/年的芴类、40吨/年的咔唑类、30吨/年的杂环类、30吨/年的降冰片烯类、25吨/年的稠环类以及20吨/年的有机膦类,项目预计2024年投产。

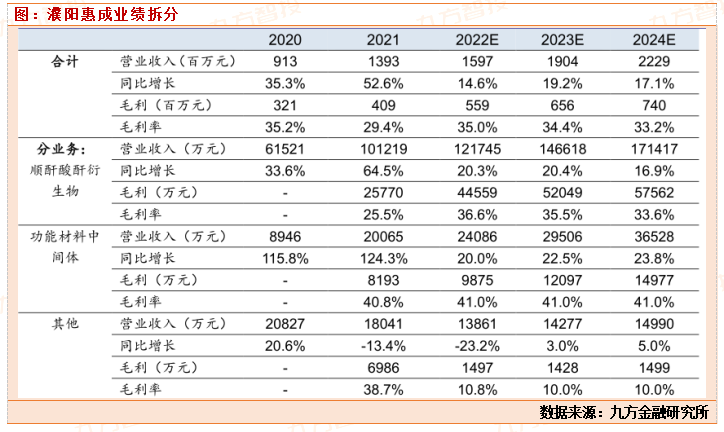

濮阳惠成盈利测算:公司现有顺酐酸酐衍生物产能7.1万吨,预计5万吨古雷项目将于2024年投产。投产后,总产能12.1万吨,产能增长71%。公司顺酐衍生品价格22年是1.81万元/吨,因为公司原料顺酐产品价格下滑,叠加下游消费电子需求下降,公司进入23年,产品价格下跌,到2023年中报,公司顺酐价格下跌到1.26万元/吨。基于我们对24年消费电子景气度复苏和行业产能扩张结束,预测24年公司顺酐价格有望企稳回升。假定销售价格中枢在1.5万元/吨,公司销量在10.5万吨,公司可以实现顺酐衍生物15.75亿收入。OLED功能材料业务保持在3.5亿的营收,其他业务保持在1.6亿营收(和22年持平)。公司2024年总营收有望实现19亿,给23%的净利率,公司预期实现4.37亿的净利润。按照目前39亿的市值,估值低于10倍PE,公司历史的估值中枢35倍PE,目前公司估值属于严重低估阶段。我们认为公司股价有望在未来的得到修复,看20倍PE,首选看到公司市值到80亿左右,目前还有100%的上涨空间,而下行空间较小,公司的赔率合适价值投资者买入。

参考文献:

20231101-光大证券-濮阳惠成(300481)2023年三季报点评:顺酐酸酐衍生物量升价减23q3业绩下滑,新增产能持续扩张。

投资顾问:胡祥辉(登记编号:A0740620080005),助理投资顾问:杨凡雷(登记编号:A0740123080020),本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧