速看!买方机调研公司超额收益明显

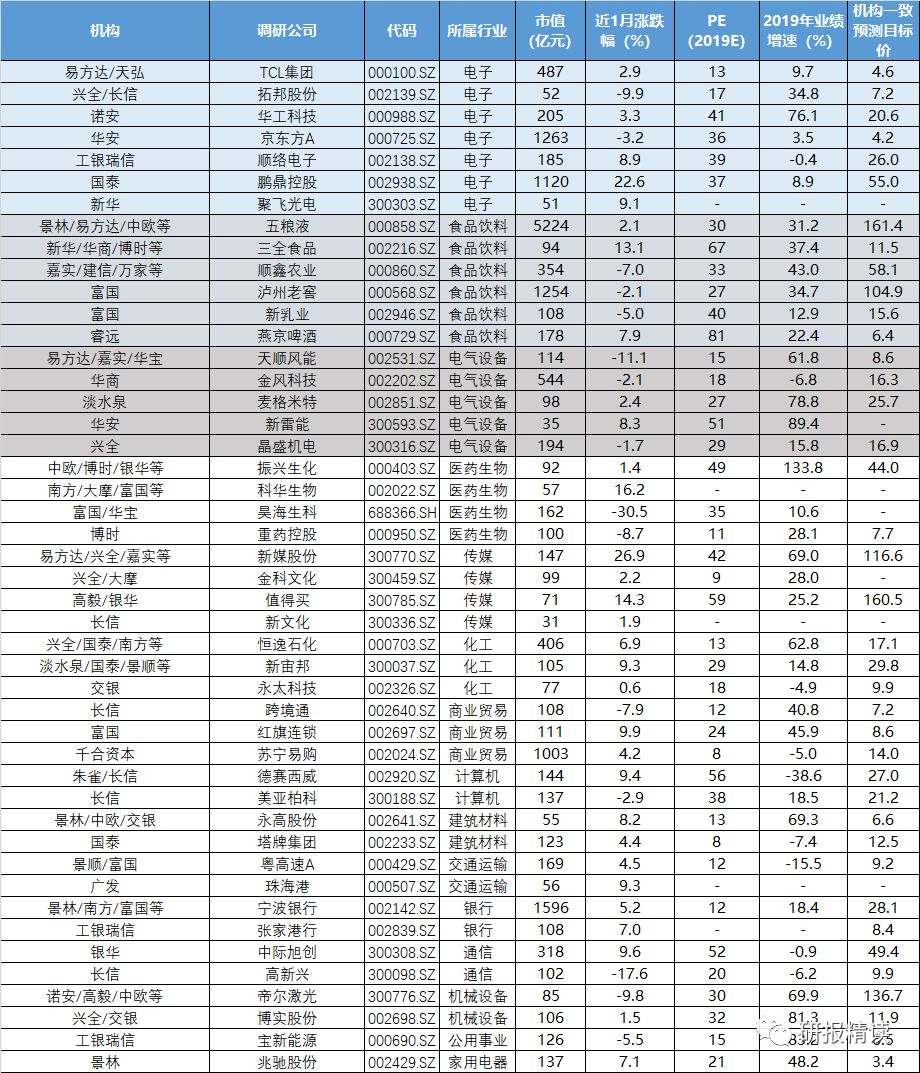

上周(11.4-11.8)共879家机构参与133家上市公司调研,其中头部基金公司调研主要集中在电子、食品饮料、电气设备行业。

根据统计,自2014年起,等额买入头部买方机构调研的公司,短期持有(1个月)超额收益为1.6%(相对上证综指),中期(3个月)超额收益为2.4%,长期(1年)超额收益为5.5%。

本周头部机构调研上市公司,具体信息如下:

案例个股逻辑分享

恒逸石化:新项目全面投产,盈利中枢可达40-45亿,达公司2018年净利润2倍多;PTA上下游产能扩张增速错配,将充分受益利润环节转移

机构动向: 11月5日,公司接受了华安基金、嘉实基金等68家机构的调研,这是公司9月以来第6次接受调研。据三季报显示,以稳健著称的社保基金位列公司十大股东。近1个月,东北证券、天风证券等机构出具深度报告,并给出“买入”评级,东北证券、国泰君安、华泰证券对目标价进行了上调。机构给出的一致预期目标价为17.19元。近3个月,机构给出的目标价中,国金证券给出最高,为21.00元;财富证券给出最低,为13.90元。

核心逻辑:

1、文莱项目全面投产,盈利中枢近45亿,达公司2018年净利润2倍多

11月3日,公司宣布文莱PMB石化项目全面投产,该项目为石化行业历史上首个最少11年,最长24年全免税的炼化项目,相比国内40%左右的税负优势明显,理论上其税收政策优势带来一期项目超额收益超过8亿元。

东北证券通过对回测结果的分析,结合未来2-3年亚太地区的成品油市场供需平衡表与新增炼化产能的分析,认为未来2-3年项目盈利中枢预计在40-45亿元之间,达2018年公司净利润2倍多。

2、利润向中游PTA转移,公司成本优势约150元/吨

2019年上游PX产能爆发式扩张,预计全年PX产能同比增长90.6%,国内PX供需局面将较为宽松;同时下游聚酯纤维产量及需求稳步增长,预计2019年增加聚酯产能共359.8万吨,同比增长6.1%。2019年内上下游产能扩张增速错配,定价权将向PTA生产企业转移,利润有望向中游的PTA环节聚集。

东北证券认为,公司参控股PTA产能市占率达28.5%,新投产的PTA产能相比传统的一些装置,在物耗、加工成本上的综合成本优势有150元/吨左右,现金流优势约100-200元/吨。

3、公司己内酰胺产能扩张在即,实现全产业链布局

公司目前参股己内酰胺产能达到30万吨,并计划进一步扩建为40万吨年产能,预计2019年投产,市占率将达到8.8%。文莱恒逸PMB项目投产后,公司将实现己内酰胺的全产业链布局。除原油外其他原料均可自给,降低对外依存度,提高应对风险的能力,有效降低生产成本。

最新变化:

10月11日,恒逸石化参股子公司浙商银行IPO取得证监会核准批文,公司作为浙商银行重要股东,将获得浙商银行的成长溢价,将进一步优化公司战略布局,持续为股东创造价值。

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧