全球市场30万亿 中国4万亿!航空发动机产业深度梳理

一、行业背景:航空发动机是制约我国航空产业发展的瓶颈

航空发动机是制约我国航空产业发展的瓶颈,在强军目标引领下我军将加速补齐动力短板。需求端,未来20年我国航发产业市场空间超2万亿元,年均产值有望从当前不到300亿上升至千亿规模;供给端,长期制约我国航发产业的体制、资金、技术等因素逐步消除,且在国外技术封锁背景下,我国航发产业自主型号研制有望进入加速期。

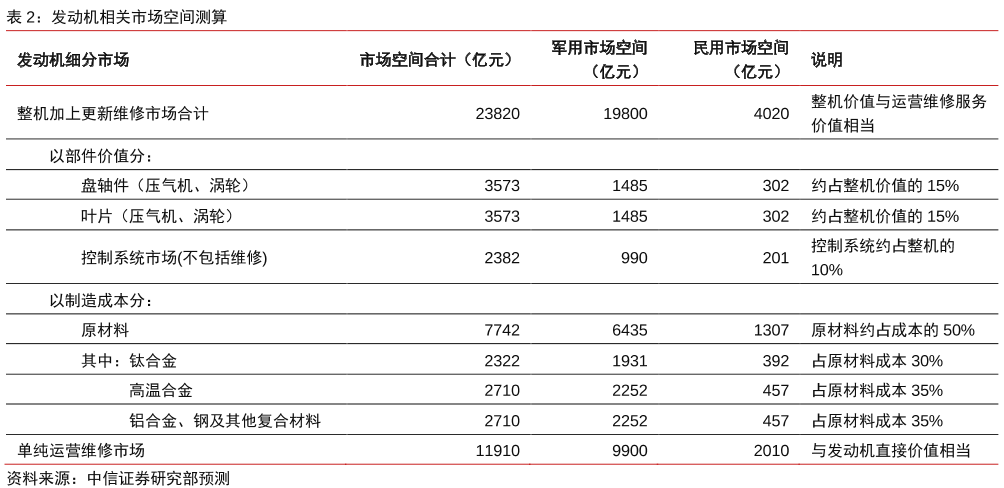

二、市场空间:全球市场30万亿元,中国4万亿

随着全球客货运量提升及安全形势加剧,预计未来20年全球军民用航空发动机市场规模将超30万亿,其中中国约4万亿元,我国企业能分享的军民用航空发动机市场空间约2.2万亿。根据测算,预计其中航发控制系统市场空间占比10%达2300亿元,盘轴件及叶片市场占比30%达7000亿元,原材料市场空间约7700亿元。

三、行业趋势:我国航发产业增速有望迎来向上拐点

近年来太行系列发动机性能已相对成熟,并逐步大批量列装部队,根据SIPRI、《世界空中力量》等披露数据测算,我国三、四代战机航发国产化率或已接近70%。宏观层面,航发集团成立、两机专项等政策扶持力度加大,料将逐步消除长期制约我国航发产业发展的体制、资金、技术等因素,在国外技术封锁背景下,我国航发产业自主型号研制有望进入加速期;微观层面,太行系利开始逐步大批量生产,WS-15等新型号研制也在快速推进,我国航发产业增速有望迎来向上拐点。

四、市场格局:全球寡头垄断势力逐步增强,国内航发集团一家独大

全球民用航空发动领域,GE、PW、RR及其两两联合组建的CFM、IAE、EA六家公司垄断了90%以上的市场份额,且近年来垄断趋势愈发显著。军用航发领域,仅有美、俄、英、法、中五国独立掌握大推力航发设计制造技术。我国军民用航发整机生产主要集中于航发集团旗下的四所七厂,零部件及原材料配套也主要以航发集团为主,部分民参军企业共同参与。目前我国尚不具备民用大涵道比涡扇发动机的整体制造能力,国产支线客机发动机严重依赖进口。

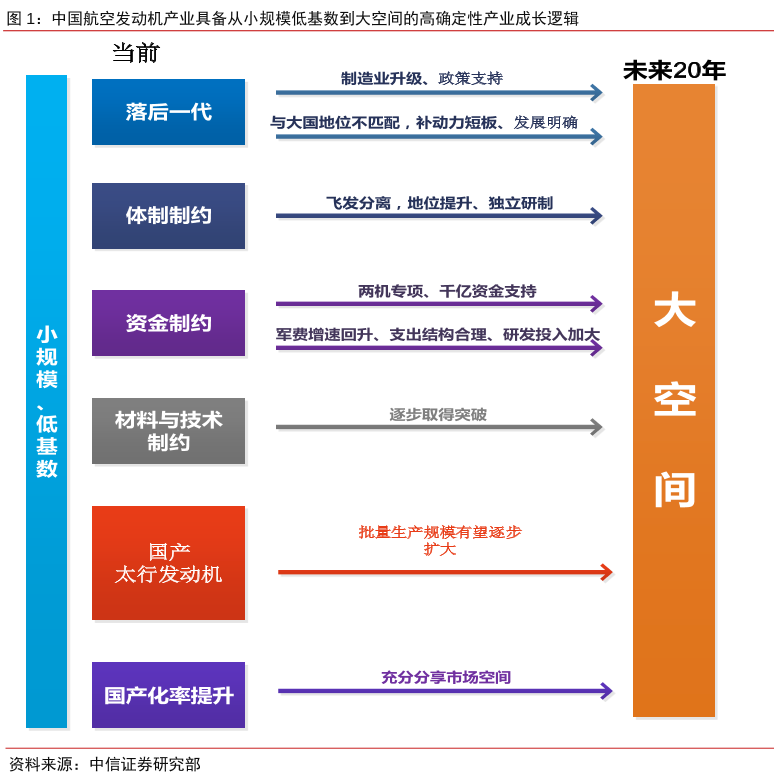

五、投资逻辑:中国航空发动机产业具备从小规模低基数到大空间的高确定性产业成长逻辑

总体而言,我国军用航发技术水平落后美国一代以上,估计差距近 30 年,且运输机、新一代战斗机航发国产化率仍有待提高,民航客机等商用航发几乎完全依赖进口,考虑到国外技术限制等因素,发动机国产化需求愈发急迫。随着飞发分离、两机专项的实施,制约我国航发产业发展的因素将逐步消除,我国航发产业增速有望迎来向上拐点。对比英美航发强国的产业发展经验,我国航空发动机产业具备中长期从百亿元年产值向千亿元产值迈进的高确定性产业成长逻辑,当前我国航空发动机产业存在长期投资机会。

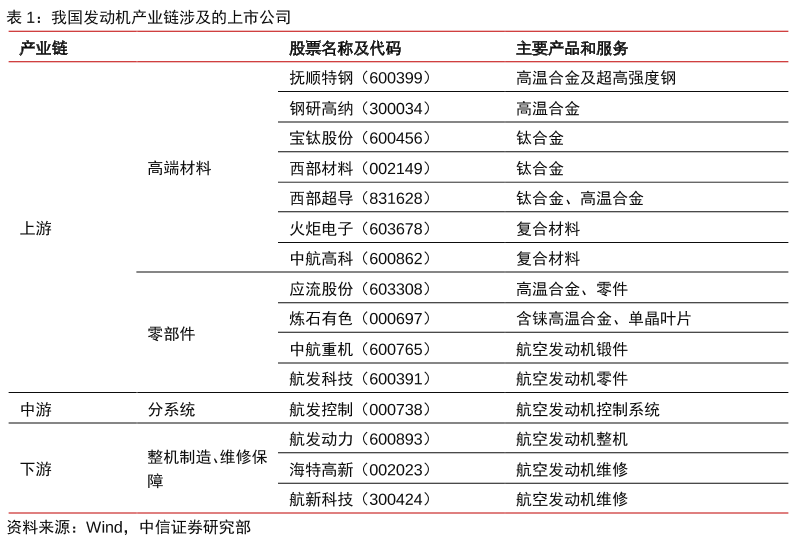

六、投资建议:三个角度选择投资标的

航发集团成立、两机专项的实施将驱动我国航发产业进入型号研制加速期,随着太行系列逐步大批量交付,及WS-15研制的快速推进,我国航空发动机产业将进入高速发展期,考虑到航发产业的封闭性、垄断性及未来国产化率的不断提升,我国航空发动机企业将望充分分享国内军用航发市场成长空间。同时,我军作训加强将带来航空发动机运营维护需求增加,航发维修投资机会也值得关注。建议从:1)细分产业链行业地位,2)细分产业链市场空间,3)当前的技术水平及未来的产业化发展潜力三个角度选择投资标的。推荐火炬电子、中航高科、应流股份(机械组覆盖),关注钢研高纳、中航重机、航发控制、航发科技、航新科技、海特高新。

风险因素:两机专项资金投入不及预期,重点军用航空发动机型号研制及量产不及预期,政策支持力度不达预期等。

(来源:中信证券)

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧