中信建投:一季度险资持仓以金融为主导!显著增配防御和消费类板块

中信建投发布研报称,2026年一季度险资持仓以金融为主导,配置集中度有所下降,行业布局更趋均衡。非银金融仍为第一大重仓板块但占比回落,银行占比明显提升。险资显著增配电力及公用事业、交通运输、家电、食品饮料等防御与消费类板块,减持非银金融、通信、有色金属等板块,整体围绕高股息、稳现金流、消费复苏主线调仓,呈现攻守兼备、适度分散的配置特征。本周TMT板块基金业绩领先,近一周平均涨幅为5.20%。本周基金仓位小幅下降,仍处于近1年中等水平。风格来看,基金较多加仓小盘成长,行业加仓电力设备等。本周基金发行热度处于近2年较低水平,类型以指数型为主。

中信建投主要观点如下:

2026年一季度险资行业持仓如何布局?

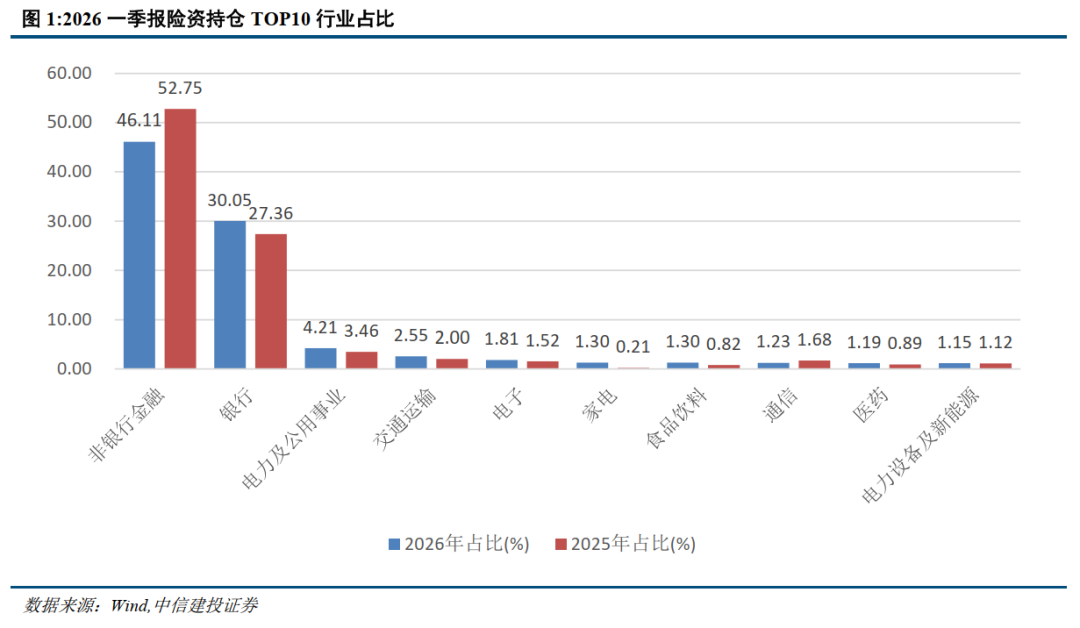

2026年一季度,保险资金持仓依然呈现出鲜明的“金融主导”特征,但配置集中度较上年末出现了显著下降。非银行金融行业以46.11%的占比稳居第一大重仓板块,尽管较2025年末的52.75%大幅回落了6.64个百分点,显示出险资在获利了结后仍将其作为核心底仓;银行业以30.05%的占比位列第二,发挥了极佳的稳定器作用。这两大金融板块合计占比从上年末的80.11%降至76.16%,标志着险资配置策略从极致的头部集中转向了适度的多元化分散,前五大行业(含电力设备、电子、医药)合计占比也从87.26%降至84.73%,行业配置的均衡性明显增强。

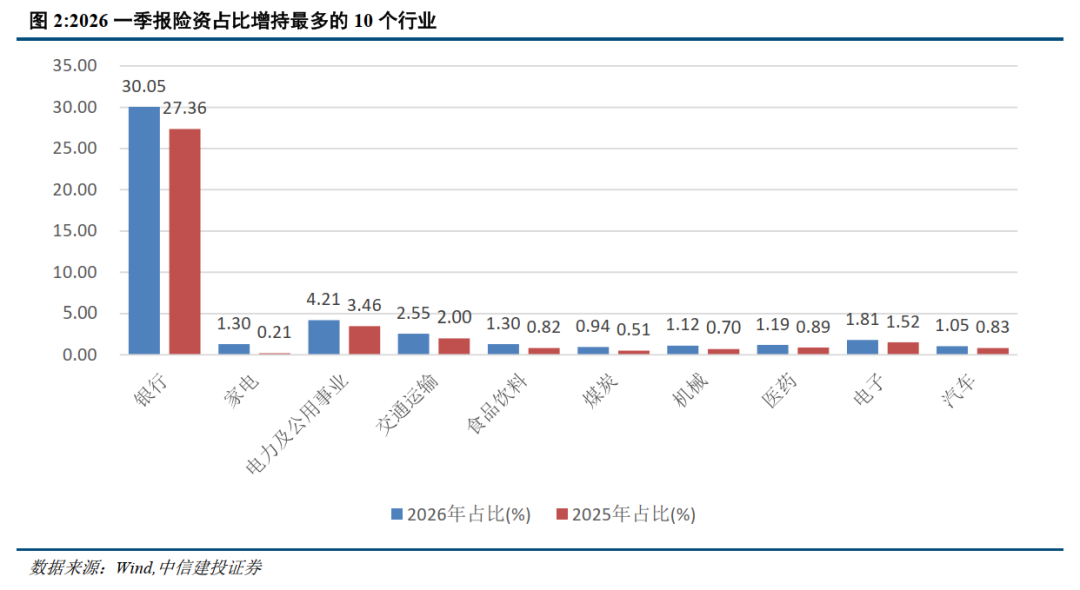

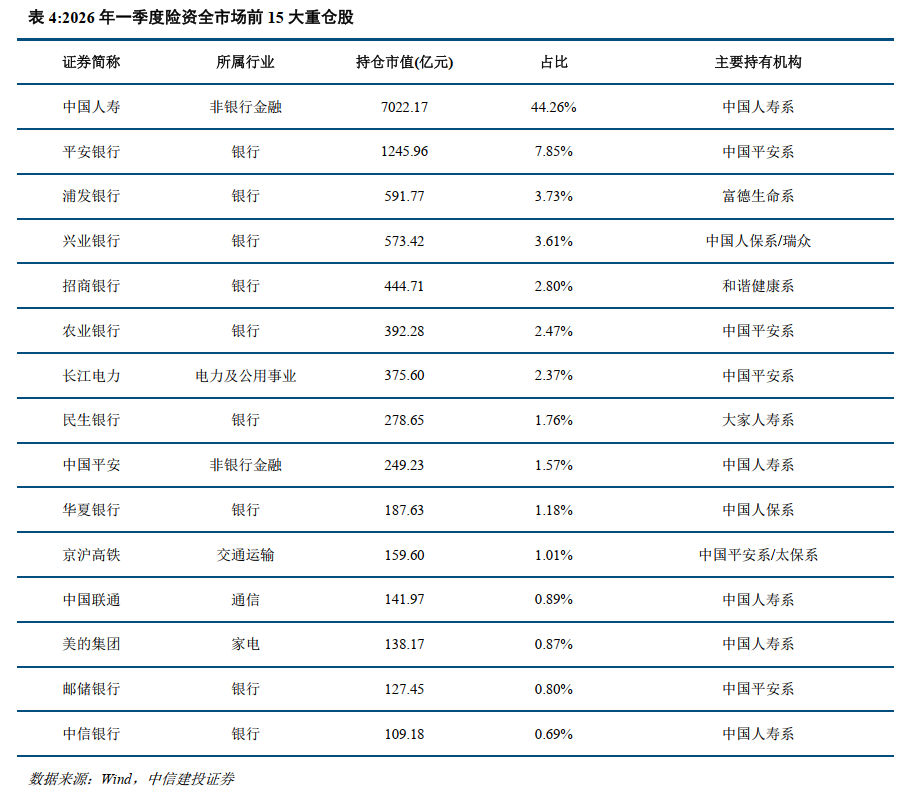

在地缘政治不确定性加剧的宏观背景下,险资资金显著增配兼具天然垄断属性、现金流稳定性和高股息特征的防御型资产。银行持仓占比由27.36%升至30.05%,上升2.68pct;电力及公用事业板块持仓占比由2025年末的3.46%提升至4.21%,上升0.75个百分点;交通运输板块持仓占比由2.00%提升至2.55%,上升0.55个百分点。公用事业在地缘政治不确定性加剧的背景下,凭借其现金流稳定、高分红及具备天然垄断属性的防御特征,成为险资重点加仓的“避风港”。以长江电力(600900.SH)、国电电力(600795.SH)、中国核电(601985.SH)、中国广核、浙能电力为代表的电力标的持续获增持,持仓占比显著提升,反映了资金对宏观波动风险的主动对冲需求。交通运输行业同样受益于地缘格局变化带来的供应链重构预期及高股息策略的延续,以京沪高铁、大秦铁路、上海机场等为代表的标的获险资青睐,显示出险资在动荡环境中对确定性收益的极致追求。

大消费修复逻辑亦得到险资资金验证,其中家电板块持仓占比由2025年末的0.21%大幅提升至1.30%,上升1.09个百分点,是本期占比提升幅度最大的非金融板块之一;食品饮料板块持仓占比由0.82%提升至1.30%,上升0.48个百分点。险资对家电和食品饮料的增配,反映出其对“消费复苏+高股息消费龙头”方向的重新定价。家电板块受益于以旧换新政策预期、出口回暖以及龙头企业分红率提升,以美的集团、格力电器为代表的白马龙头成为险资主要承接方向。食品饮料作为传统防御板块,在估值回落后重新获得长期资金关注,伊利股份、五粮液、泸州老窖、双汇发展、重庆啤酒等细分龙头获险资布局。这一调仓方向也与2026年政策层面“稳增长、促消费”的取向相呼应。

与此同时,成长端亦出现温和扩仓,机械、医药、汽车板块持仓占比分别由0.70%、0.89%、0.83%提升至1.12%、1.19%、1.05%。险资并未单纯收缩至防御资产,而是在夯实“地缘扰动下的红利底仓”基础上,继续对具备产业升级逻辑和中长期成长弹性的优质制造方向进行边际布局,体现出进攻防守兼顾的配置哲学。

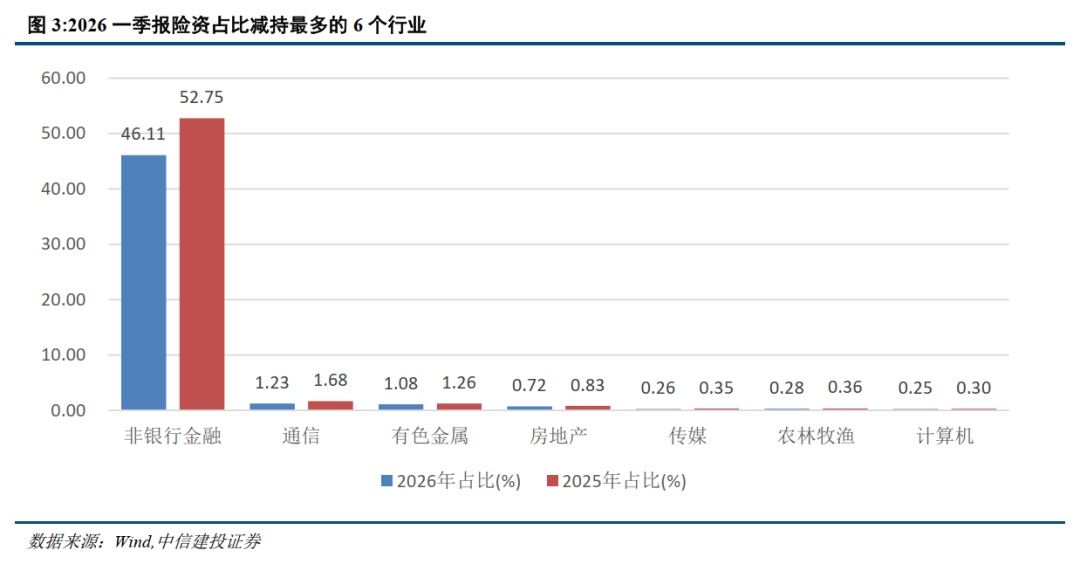

非银金融大幅去仓,周期与通信遭遇获利了结。非银行金融行业虽然仍以46.11%的绝对占比位居首位,但持仓市值从2025年末的9103.38亿元大幅下降至7315.05亿元,占比从52.75%下滑至46.11%,下降6.64pct,成为本期持仓市值减少最多、占比下降最大的板块,显示出险资在金融板块内部进行高低切换的决心。通信持仓占比从1.68%降至1.23%,占比下降0.45pct,持仓市值从289.93亿元降至194.49亿元;有色金属行业占比从1.26%降至1.08%,占比下降0.17pct,持仓市值从216.58亿元降至171.81亿元。此外,房地产占比从0.83%降至0.72%(-0.11pct),农林牧渔、传媒、计算机等板块占比均有不同程度回落。这些减持操作表明,险资在季度调仓中倾向于兑现部分周期性与主题性收益,将仓位转移至更具安全边际的公用事业及具备业绩确定性的消费板块。

2026年一季度主要险资持仓有何特点?

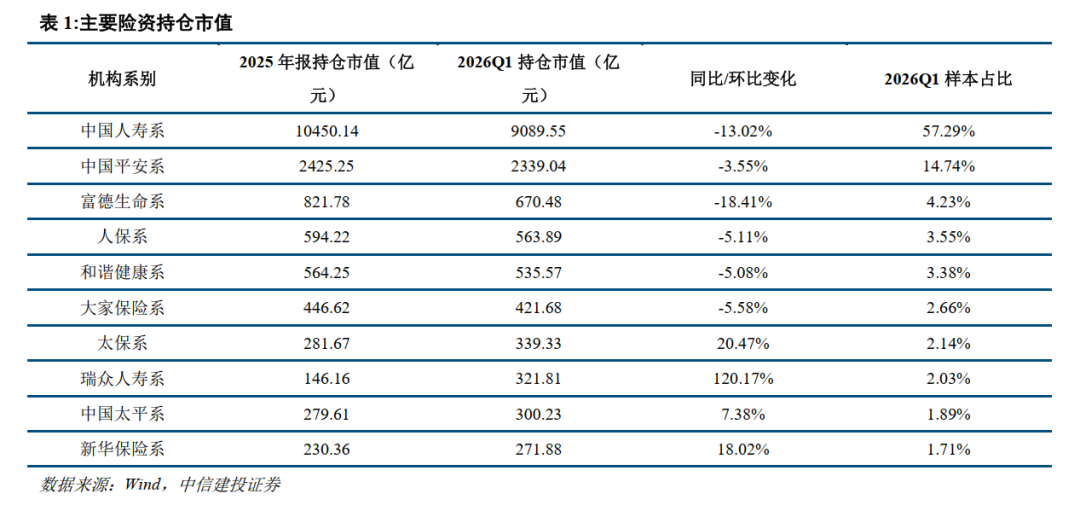

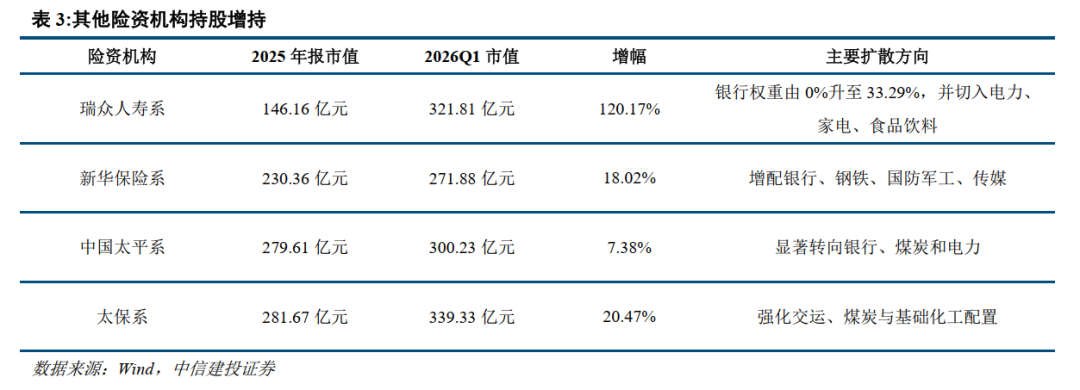

从机构格局看,2026年一季度险资权益配置并不是简单的行业轮动,而是由头部保险资金主导的一轮结构性再平衡。中国人寿系仍然以9089.55亿元的持仓规模占据绝对主导地位,占全部样本的57.29%;中国平安系以 2339.04亿元位居第二,占比 14.74%。与此同时,瑞众人寿系、太保系、新华保险系分别实现 120.17%、20.47% 和 18.02% 的持仓规模增长,说明险资边际增量并非单点集中,而是在头部机构定义方向后,由第二梯队机构进一步强化扩散。

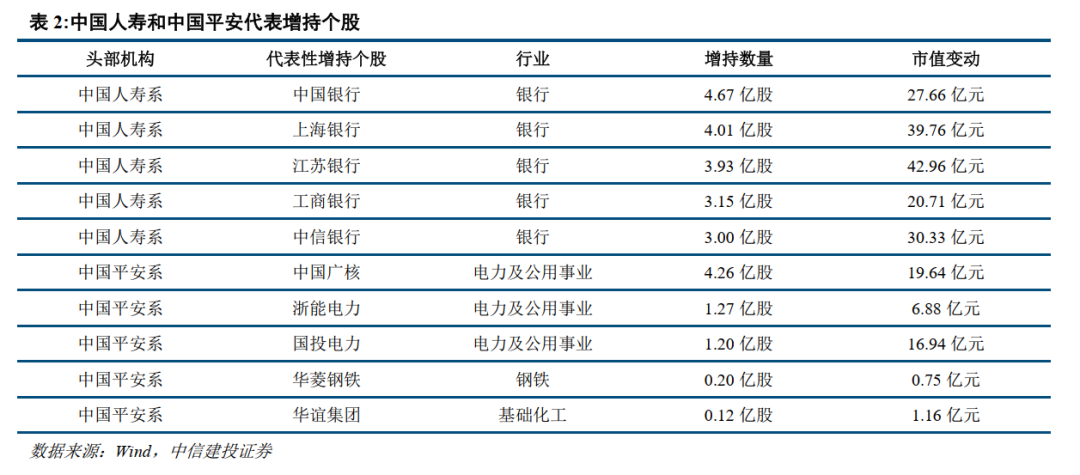

中国人寿系仍是本轮险资增持行为中最具主导性的力量。中国人寿系内部非银行金融权重由2025年报的85.48%降至2026Q1的78.87%,银行权重由2.69%升至5.23%,家电由0.16%升至1.64%,交通运输由0.65%升至1.11%。从机构-个股维度看,增持数量前20名中中国人寿系占9席,是险资从非银集中持有向“银行底仓+消费制造+交运红利”扩散的核心推手。

中国平安系则体现为“银行底仓稳定、公用红利强化”的配置特征。其银行权重由76.81%微降至75.25%,但电力及公用事业权重由11.92%提升至14.16%,交通运输权重维持在4.17%附近。其代表性加仓集中在中国广核、浙能电力、国投电力等标的,说明头部险资中的第二大力量,正在沿着高股息、公用属性和低波动框架继续做结构优化。

除头部险资外,2026Q1更值得关注的边际变化,是部分机构开始明显增强存在感。瑞众人寿系持仓市值由146.16亿元增至321.81亿元,增幅120.17%;太保系由281.67亿元增至339.33亿元,增幅20.47%;新华保险系增幅为18.02%,中国太平系增幅为7.38%。这意味着除中国人寿、中国平安之外,更多险资机构已经开始主动参与本轮配置切换。

瑞众人寿系总持仓321.81亿元,是本期增速最为亮眼的机构,持仓市值较2025年报的146.16亿元增幅高达120.17%。其配置最为激进,银行配置从零抬升至33.29%,以兴业银行为最大仓位;同时同步增持机械、医药、食品饮料、家电、电力等行业,多元分散布局。

新华保险系总持仓271.88亿元,增幅18.02%,在维持医药底仓的同时,增配银行、电子、医药,体现出向银行和科技成长做平衡的均衡策略。

中国太平系总持仓300.23亿元,明显增配银行央国企和高股息品种,说明其加仓重点偏向高股息央国企,防御属性鲜明。

中国太保系总持仓339.33亿元,占比2.14%,相较其他机构呈现出鲜明的“交运+公用”配置特色。交通运输权重高达34.01%,以京沪高铁、上海机场为双核心;银行权重15.03%,以沪农商行为主;电力及公用事业权重10.54%,配置浙能电力、华能蒙电等标的。

一季度险资持仓总结与展望

综合来看,2026年一季度险资配置已从2025年末的“非银高度集中”逐步转向“金融底仓稳固、行业结构扩散”的新均衡:一方面,银行取代非银行金融成为本期增配最明确的方向,高股息、低波动资产仍是险资配置主线;另一方面,电力及公用事业、交通运输、家电、食品饮料以及部分医药和机械板块同步获得增配,显示险资正在围绕红利防御、消费修复和优质制造三条主线做更均衡的布局。在低利率环境和政策稳增长导向延续的背景下,银行、公用事业等高股息板块预计仍将是险资核心底仓,而消费龙头和具备产业升级逻辑的优质制造资产,也有望继续获得险资增量资金支持。

展望后续,险资配置的第一条主线仍将是高股息防御策略的延续。从一季度行业迁移结果看,银行、电力及公用事业、交通运输仍是险资最明确的增配方向,其中银行更是本期占比提升幅度最大的行业。在低利率环境持续、权益市场波动仍存的背景下,高股息、强现金流、低估值的央国企资产仍将是险资最重要的底仓选择,长江电力、京沪高铁、大秦铁路以及部分大型银行股,仍有望持续获得险资资金承接。

第二条主线是消费修复与优质成长的再配置机会。一季度家电、食品饮料、医药、机械、汽车等板块均出现不同程度的占比提升,反映出险资并未停留在单一防御框架,而是在稳定收益底仓之上,逐步增加对消费复苏和制造升级方向的配置。基于逻辑推导,若2026年稳增长、促消费政策继续推进,且部分消费与成长板块估值继续处于相对合理区间,则家电龙头、食品饮料龙头、医药龙头以及具备产业升级逻辑的制造业核心资产,仍有望成为险资中长期增量配置的重要落点。

第三条主线是其他险资机构扩散带来的新增量效应。从本轮持仓迁移看,瑞众人寿系、太保系、新华保险系、中国太平系等机构已经不再只是被动跟随头部险资,而是在银行、公用事业、交运、煤炭、医药和机械等方向形成各自的配置特色。基于逻辑推导,随着二梯队险资机构权益配置能力持续提升,其对区域银行、公用事业、交运枢纽、医药商业与制造龙头的增量支持,有望成为未来市场风格演绎中的一个重要边际变量。与此同时,类似中国人寿增持中国平安这类同业配置案例,也意味着险资内部对高分红、低波动同业资产的配置认可度在提升,后续同业互持逻辑存在继续演绎的可能。

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧