【聚焦好公司】蓝特光学:车载光学、棱镜放量 业绩继续高增!

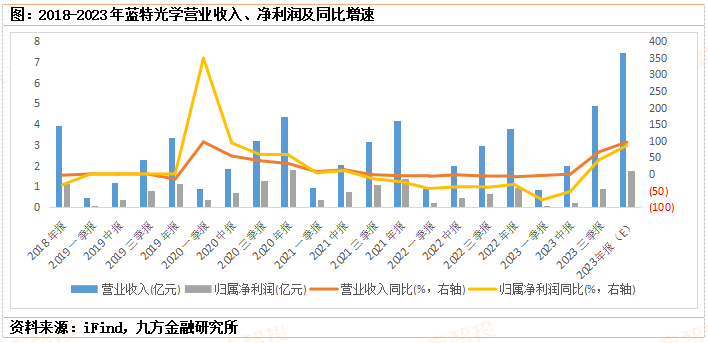

1月17日晚间,蓝特光学发布业绩预增公告称,预计2023年度该公司实现营业收入为7.45亿元至7.58亿元,同比增加95.86%至99.28%左右;预计实现归属于母公司所有者的净利润为1.71亿元至1.86亿元,同比增加78.00%至93.61%左右。单季度测量算来看,蓝特光学在2023年第四季度归母净利润预计为7919万元至9419万元,同比增加约152.86%至200.76%,环比增加约13.63%至35.16%。

蓝特光学证券部工作人员表示,消费电子像微棱镜潜望经营这块属于新增业务,增长率目前很难讲,但是车载这块今年增长还是比较快的,因为智能驾驶的推进,对车载高清摄像头以及激光雷达的需求也更加迅速,所以为我们2023年全年的业务是带来了一些增量。

从蓝特光学工作人员透露的信息来看,今年业绩增长主要有两块,其一是新增了棱镜业务,由于这块业务属于新增,无法计算增长率,这很正常;其二,车载光学层面增长比较迅速,主要受益于智能驾驶的高速发展。

据此前披露的2023年半年报显示,蓝特光学微棱镜产业基地建设项目已于2023年6月建设完毕投入量产,达到预定可使用状态。微棱镜产品运用到光学玻璃精密冷加工、镀膜、光刻、胶合、丝网印刷等技术工艺,生产过程较为复杂,具有先进性。

分析师郭明錤曾表示,大立光、水晶光电与蓝特光学为iPhone15ProMax长焦镜头规格提高的最大赢家,强劲出货动能可望维持至(2023年)年底。大立光棱镜订单的显著增长将使水晶光电与蓝特光学受益,因此两者产能利用率将满载到年底,并将在2024年持续扩产。

根据国投证券,在内卷压力之下,2024年有望有更多主机厂为保证整车综合产品力无短板,相继在竞争最激烈的20-30万价格带至少搭载通勤NOA(自动辅助导航驾驶)功能,部分头部主机厂亦将在明年率先开始规模化推广城市NOA功能,并有望以此为差异化获得销量红利。

蓝特光学作为国内光学棱镜、玻璃非球面透镜、玻璃晶圆等的主要供应商,有望受益于智能驾驶、棱镜等渗透率提升。

参考资料:

20231030-东方证券-蓝特光学-营收利润同环比高增,毛利率显著提振

投资顾问:黄波(登记编号:A0740620120007),本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧