【风口掘金】高悬的“达摩克利斯之剑”!“黑天鹅”之后的CXO能否绝处逢生?

导语

①北京:加速创新药械审评审批,鼓励社会资本投资建设研究型医院;

②中信证券:国内原料药行业处于周期性底部 向上反转空间广阔。

事件驱动

4月17日,北京市医疗保障局、北京市药品监督管理局等多部门发布北京市支持创新医药高质量发展若干措施(2024)。

其中提出,鼓励社会资本投资建设研究型医院,支持其与京内医疗机构合作,实现优势互补,吸引全球高水平临床试验和国内首创标志性临床研究项目,开展同步多中心临床试验;支持其与创新医药企业深度合作,打造创新药械验证与示范中心,加速成果转化应用。

中信证券研报认为,国内原料药API行业目前处于周期性底部,量价齐低,向上反转的空间广阔。短期来看,行业去库存接近尾声/订单边际改善,叠加产能扩张高潮退去,摊销带来的利润压力减小,业绩和估值有望迎来双复苏;中期来看,2023年后将迎来创新药专利到期的高峰,下游延伸制剂能够为API带来高额价值增量,API+制剂一体化有望帮助企业打开收入天花板。

行业透视

CXO是对医药外包赛道的总称,所谓医药外包是指CXO企业为医药企业提供的从新药研发到生产的各类外包服务,起降本增效的作用。

CXO俗称医药外包,主要分为CRO、CMO/CDMO、CSO三个环节,

分别服务于医药行业的研发、生产、销售三大环节,

可简单理解为研发外包、生产外包、销售外包。

现状

受益于创新药研发迅猛增长和政策驱动等,我国医药外包服务(CXO)行业迎来高速发展期。

1,我国临床前试验费用、临床试验费用及生产成本费用仅为发达国家的30%-60%。

2,医药外包行业销售额保持增长。

16家CXO企业2022Q3收入总额增速为62%,归母净利润总额增速为103.6%,扣非归母净利润总额增速为112.0%。

3.医药外包企业数量不断增长。

据公开信息,现阶段国内CRO企业总体数量超525家,其中临床CRO企业248家,临床前CRO企业262家,综合性服务外包企业15家

4.国内医药外包行业呈现“一超多强、两极分化”格局。

5、国内CMO成长迅速,以化学药为主,生物药CMO逐步兴起。

目前国内CMO企业主要以化学药CMO企业为主,以博腾股份、九洲药业、凯莱英和合全药业为代表的企业已具备较大的生产规模和竞争优势。

海外需求回暖,多肽等新领域扩产提速。

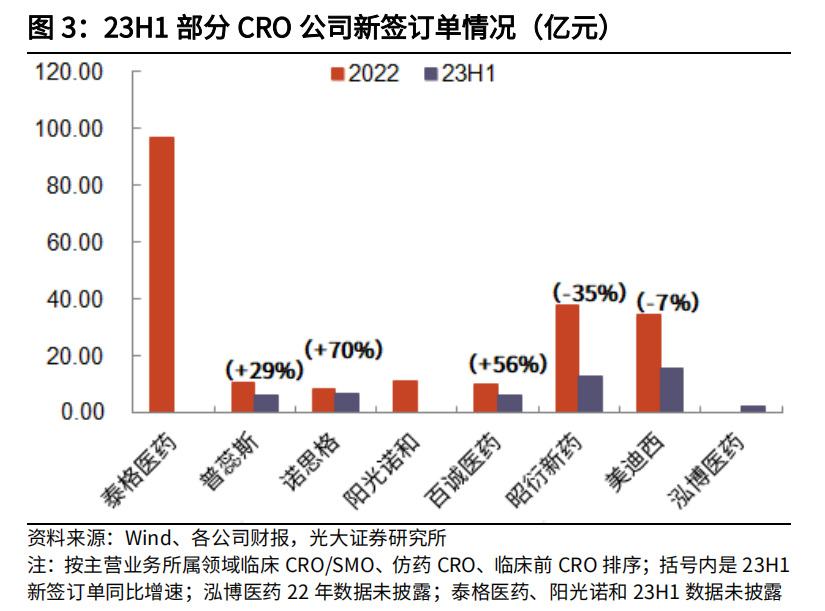

需求方面,2023年以来国内CXO公司来自海外大药企的CDMO需求回暖,客户询单逐步改善;国内临床CRO领域强者恒强,但整体新签订单有所波动。

供给方面,23年以来CRO领域更重视人效的提升,CDMO领域小分子产能建设降速,多肽等新领域产能继续扩张。

(来源:光大证券)

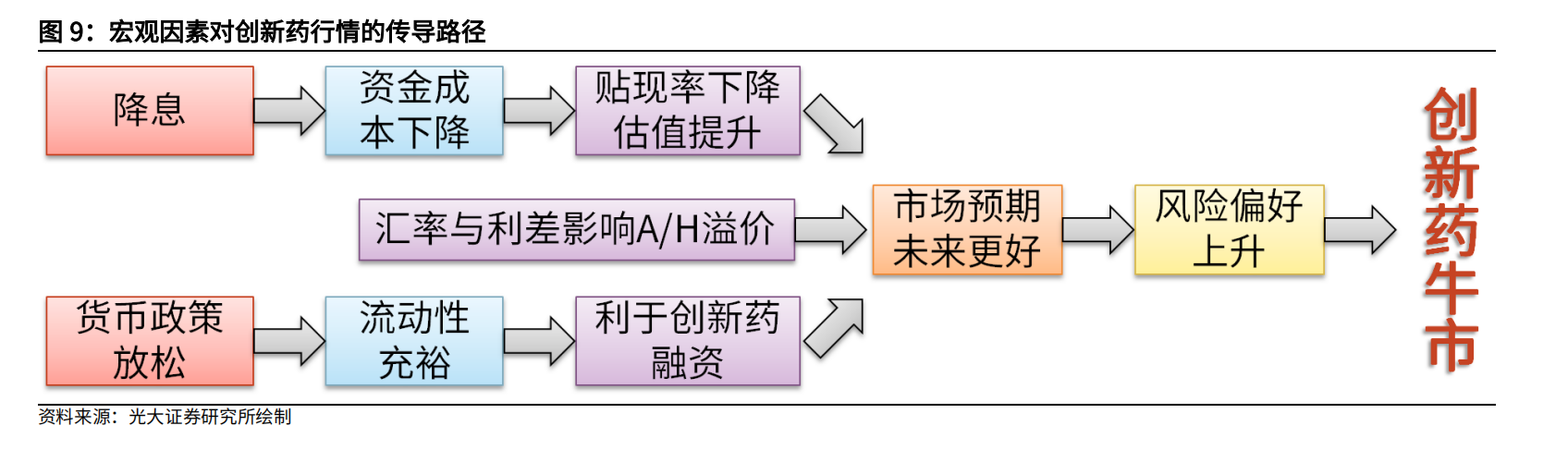

外需:融资转暖,需求稳健。

宏观视角看,海外药企应对宏观周期的经验已相对成熟,在一定程度上造就了其“宏观因素→生物医药科技股表现→投融资→CXO业绩”的传导路径更通畅。

(来源:光大证券)

尤其是美国生物医药领域投融资变化对海外CXO公司业绩端的影响是在当年体现的,而不是市场普遍认为的下一年。

微观视角看,海外创新药产业分工更明确,即Pharma更多负责临床研发和商业化推广,Biotech更多负责临床前以及临床早期研发。

故而,随着23Q2-Q3海外Biotech融资金额环比持续正增长,海外临床前CRO领域的订单指标亦改善(23Q3 Charles River订单取消率、净订单出货比均环比改善)。

(来源:光大证券)

内需:融资筑底,需求触底。

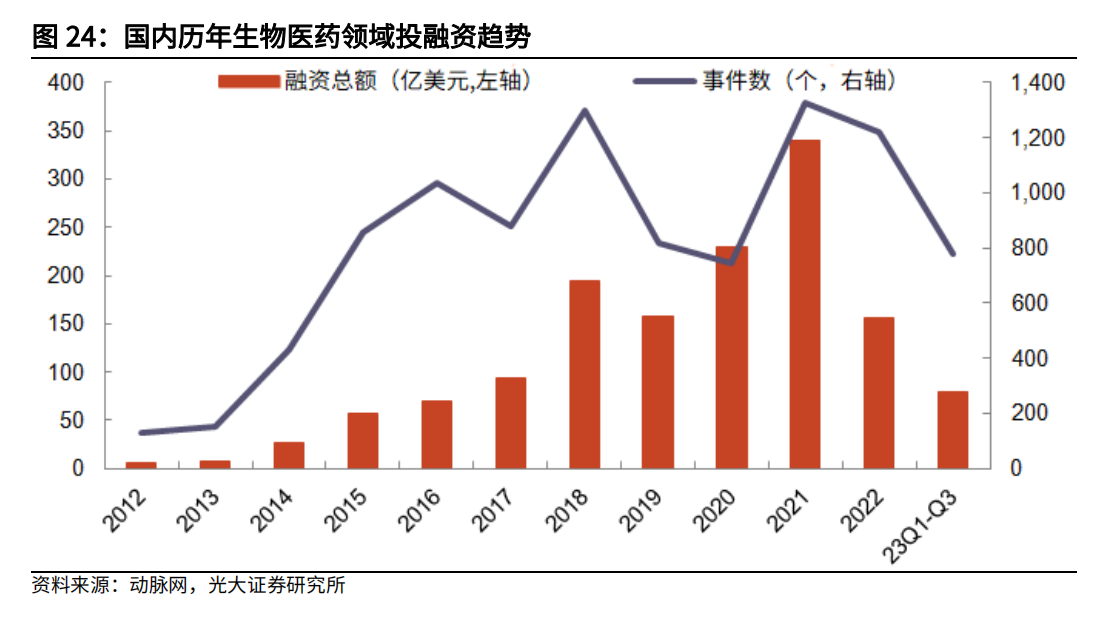

国内生物医疗领域融资规模,决定了CXO内需的增量。23Q1-Q3,国内生物医药领域投资整体依旧谨慎,值得注意的变化是投资机构中政府引导基金和国资背景基金的数量明显增加(23H1的60多家→23Q3的70多家)。

(来源:光大证券)

国内Biotech融资是否筑底?

宏观因素之外,当一级市场Biotech投资价值重新明确,国内生物医药领域融资环境则有望触底反弹:

1)无论是影响创新药远期现金流的医保支付政策,还是影响上市成功率、“内卷”烈度的审评审批政策,政策框架日趋成熟,稳定了创新药国内估值体系。

2)国产创新药实现了从lisence-in到liscence-out,例如,在ADC领域弯道超车,国产PD-1获FDA批准上市并定高价。随着出海逻辑不断强化,国产创新药估值空间已打开。

3)一级医药资金的退出路径逐渐清晰。随着国内Biotech与Pharma产业分工逐渐明确,IPO和被并购都是较好的退出路径,即并非所有Biotech都要上市并发展成Pharma。

优势

目前全球CXO市场份额仍然集中于欧美市场,国内企业起步较晚,但近年来凭借完善的化工产业基础、成本优势、逐渐完善的中国药物监管体系以及巨大的市场需求,国内CXO快速发展。

成本下降是海外CXO向国内转移的核心驱动因素,主要体现在中国工程师成本、动物实验和患者入组成本三大方面。

数据显示,2014年我国CRO市场规模仅18亿美元,到2018年我国CRO市场已达47亿美元,年均复合增长率约为28%。

未来几年,中国CRO市场还将维持29.4%的年复合增长率,至2023年达到172亿美元,其中临床研究阶段CRO市场规模将达到133亿美元。

中信证券发布研究报告称,近日,美国议员向参议两院提起了有关限制美国政府机构与特定中国生物技术企业合作的相关草案。草案中与中国CXO企业相关的内容失实,指控无根据,该行认为以草案当前公开的内容和状态立法的可能性低。

中国CXO企业已深度嵌入全球生物医药产业链,赋能全球新药的研发与生产,与全球药企客户实现共赢,造福于患者。

短期海外政策的波动并不影响中国CXO企业的长期基本面逻辑,该行仍看好全球CRDMO龙头的地位,预计未来将继续保持稳健发展。

投资策略

光大证券认为,在需求拐点确立过程中,宏观因素转暖、中美关系改善以及国内下游产业升级提速等有望催化市场乐观预期释放,CXO股价提前反应。建议关注药明康德、康龙化成、泰格医药、凯莱英和普蕊斯等。

民生证券认为,仿制药一致性评价、集中采购、MAH制度助推中国仿制药行业向高质量和规范化方向发展,国内外待开发的仿制药品种仍有很多,行业呈现高景气态势,同时MAH催生新客户和新需求,对CRO/CDMO外包依赖性更高。

板块龙头企业主营业务持续高增长、订单高景气,权益分成类收入2024年逐渐进入上升周期拐点,创新类业务未来将开花结果,推荐阳光诺和、百诚医药、万邦医药。

个股精选

泰格医药:看好MRCT和MNC订单驱动拐点

短期利润略有扰动,主营业务仍表现较强韧性;北美市场的新签订单和业务均实现了快速增长。2023年,公司新增15个MRCT项目,累计MRCT项目经验超过127个。

百诚医药:协同赛默打造仿制药CRO/CDMO一站式服务平台

传统受托研发业务稳健增长,自研转化成为核心收入来源。2018年至2023年上半年研发技术成果转化的收入占比从12.41%增长到44.9%,已经成为最大的收入贡献板块。协同赛默打造仿制药CRO/CDMO一站式服务平台,CDMO、创新药和中药CRO有望成为新增长曲线。

凯莱英:商业化强支撑,新兴业务蓄势待发

2023年CDMO和新兴业务均快速增长,商业化项目收入支撑强,看好新兴业务蓄势待发;在手订单预计2024年验证批阶段PPQ项目达28个,较2023年增加40%,形成了充足的商业化订单储备,为业绩长期稳健增长提供有力保障。

资料参考

20240131-民生证券-医药研发外包行业系列深度报告:仿制药研发需求旺盛,自主研发权益分成拐点已至

20240315-西南证券-CXO行业数据跟踪:宏观风险因素有待落地,估值体系重塑在即

20240109-光大证券-医药外包行业系列深度报告之五:从创新药产业趋势看CXO景气拐点

免责声明

九方智投-投顾-何龙涛-登记编号:A0740622100005;以上代表个人观点,仅供参考,不作为买卖依据,据此操作风险自担。投资有风险,入市需谨慎

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧