股东最看重的指标来了,ROE指标大揭秘!

前面我们讲归母净利润同比的时候,就说是“投资者最喜欢看的指标”,为啥现在又冒出来一个“股东最看重的指标”啊,这个ROE指标是啥意思?它的用法和效果如何?我们今天就来给大家揭秘。

净资产收益率ROE

又称股东权益报酬率,反映股东权益的收益水平,用以衡量公司运用自有资本的效率。指标值越高,说明投资带来的收益越高。

这里面有个关键词叫股东权益。什么是股东权益?我们买了这家公司的股票,那我们就是这家公司的股东啊。所以这个指标太容易理解了,ROE就是反映股东(我们)收益水平的指标。

有朋友肯定会跳起来说,这投资也太简单了吧,我买ROE常年20%的公司,是不是意味着我每年能赚20%了?这里我们严谨一点回答:从长期来看,一般公司的平均收益水平可以达到;做“好生意”的公司,年化收益可以达到甚至超过ROE水平。

讲归母净利润的时候,我们就说过,长期来看,净利润涨幅和股价涨幅相当。上节课也讲过,好生意的公司,股价涨幅更大一些。然后我看了朋友们的留言,说上节课信息量有点大,理解起来需要时间,还有更多朋友是希望我们出更多实战案例的。我们尽量用最简单易懂的话,来满足“希望更多实战案例”的要求。

ROE指标之我见

不知大家有没有一种感觉,很多东西,初学的时候似是而非、似懂非懂;运用一段时间以后各种尝试、各种好用;然后经历一个迷惘期,各种不好使、各种质疑;最后才能真正弄懂、运用自如。所有指标无论是基本面的、技术面的,或者是公式和模型,都会经历这样一个认知过程。

ROE指标,如果说让我在所有财务指标里面排个序,应该是最重要的指标,没有之一。为什么会有这么高的评价,我想从简单程度、优缺点、应用效果三个层面进行解释。

首先,它最简单。直接看绝对值就可以,连同比都不用看,所以不存在基数问题,也就不存在忽大忽小、大幅波动。而且同比数据有正有负,但ROE如果为负,那只能说明净利润为负(请看下面公式),直接剔除就好了。

公式:

ROE=净利润/所有者权益平均余额

所有者权益平均余额=(期初所有者权益+期末所有者权益)/2

应用的时候,怎么进行对比呢,就看它处在上升期还是下降期就可以了。和股价一个道理,上升是好事,下降得找出原因、小心提防了。当然,如果你要看季报的话,还是要和去年的季报对比的,是涨了还是跌了。

其次,优缺点鲜明。优点一大堆,容易理解、使用简单、效果好这都是很明显的优点(应用和效果,后面会详细讲解)。这里我想重点说一说缺点,如果我们特意去查资料,找该指标的缺点,能找出不少。但是,我本人却不以为然,当然这有可能是因为我对它的理解深刻、应用很熟练的原因。

最多人说的一个缺点,大家看公式就能知道,该指标没有考虑负债的问题。利润是负债和股东权益一起赚来的,债主和股东都做了贡献,你凭啥把利润都分给股东啊?没考虑债主的感受,这是一大罪过,万一债主势力庞大,股东就那么几个呢?你这么干不就更不合理了吗?所以,这就是很多人说的,负债率高,导致ROE畸高的弊端。

之前我们讲过金融地产的例子,他们的高ROE确实和高负债率有关。但我们这样想,如果一家公司,它的高ROE持续了很久又没爆出问题,说明这个盈利模式是合理存在的。有人担心高负债导致资金链断裂,很多小地产商死掉。没错,高负债是可能导致资金链断裂,但是,死掉的公司,根本原因不在于高负债,而是你经营能力不行(很多变成ST的地产商,每年赚的钱还不够还利息)。

有人为了把杠杆因素剔除,去看ROA,因为ROA是总资产收益率。但我想反问,我是股东,我看债主+股东的平均收益干啥啊,我直接看股东的收益,回头我把负债率高的,我担心有危险的给剔除出去不就完了吗?在实战应用中,我并不认为“同时看ROE和ROA”的效果,比“看ROE谁更高,然后对比看贡献是否由高负债带来的”更加有效。

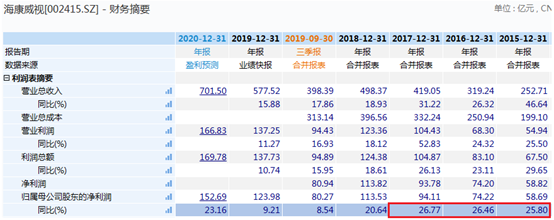

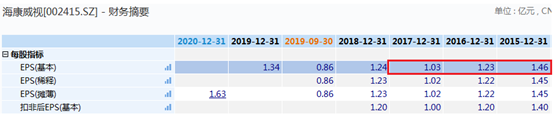

我再给大家讲一个故事,就发生在本周的经历(又一个实战案例)。案例的主角还是海康威视,上次我给大家写应收、预收、应付、预付的时候,发现了一个细节。海康威视15-17年归母净利润同比很高,25%以上的增长,但是EPS同比反而下降了。

我的第一直觉就是,分母变大了,EPS是每股收益,收益增加,每股收益下降,只有一个解释,总股本增加的比净利润增加的还快(分母膨胀的比分子膨胀的还快)。我回家还找了好半天数据,才找到海康威视在16年、17年连续扩容,幅度还很大。

讲这个故事的意思就是说,如果我们只看一个指标就做投资决策,看归母净利润同比的,可能就会买海康威视;看EPS同比的,可能就不会买它。为什么会有两种完全不同的结论?是因为你不知道这背后的原因。还是上节课中的一句话:你给某些指标过高的权重,就一定是以失去其他信息为代价的,得到的结果一定是片面的、不完整的。

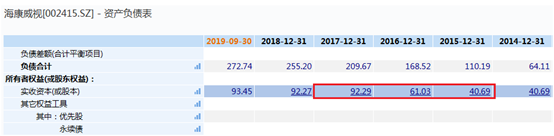

但ROE指标,就能排除掉上面这种麻烦。大家看ROE的公式,净利润除以所有者权益平均余额,如果你募资了、增发了,就会反映到分母上。说白了就是,ROE指标不受扩容影响,增加还是减少一目了然。下图就是海康威视的ROE并没有受到16、17股本扩大的影响,仍然保持向上趋势。

所以通过上面两个实战案例可以看出,如果你真正的理解了这个指标以后,这些所谓的缺点,你不但可以规避掉,还可以利用它。

ROE指标的应用效果

Wind里面有一个量化工具,按照筛选条件进行选股,然后把所有选出来的股票构建成一个组合,设定一个日期,就可以回测出结果。既然有一个这么客观、便捷的工具,而且又能用大数据说话,更有说服力,我们直接看结果就好了。

假如,我们每一年的年初,用去年的年报数据进行筛选,找到所有ROE大于等于15%的个股做成组合,然后等权重的进行买入,5年以后会是什么结果呢?看下图:

图:ROE≥15%,近五年净值走势

在这5年,沪深300指数是下跌的,年化收益为-3.21%。而我们选出来的ROE≥15%的组合,累计收益为116.29%,年化收益为16.61%。可见,ROE长期高位的个股,长期能够获得明显的超额收益,而且这个年化收益,大致与ROE相符。

图:模型中的部分持仓个股

ROE≥15%,是一个比较合理的阈值。过低体现不出龙头的属性,过高筛选出来的结果过少。连续5年10%以上的高达800多只,连续5年15%以上的100只左右,连续5年20%以上的就只剩下40只了,而且大部分集中在食品饮料和医药行业里面。

因此ROE筛选条件在具体应用的时候要松紧适度,行业保持一个相对分散的状态。否则持仓行业过于集中,可能受到行业数据或政策的冲击会更大,资产波动也就更大。资产波动大,你的持仓稳定度就很难维持,即使你知道长期收益趋于ROE水平,也有可能因为中间波动太剧烈而割肉离场。

就比如上面ROE≥15%那张图,该组合在2015年下半年,以及2018年也有非常大的波动,年化波动达43.16%,最大回撤竟然高达75.65%。换句话说,这么优质公司的组合,在熊市来临的时候也会浮亏较大。

所以大家现在明白,为什么我们的标题强调的是“股东最看重的指标”了吧?意思就是说,ROE高只有在长期持股的情况下才能发挥其威力。如果你单纯做短线的话,ROE水平高不高,对短期股价的影响不大哦~

希望下节课出实战课程的小伙伴,赶快在文末留言,写出你希望深度分析的公司代码,我们从中选取人数最多的那家公司进行分析哦!

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧