价格飞涨!有色金属巨头爆发在即?

努力了!多头真的很努力在维持盘面了,无奈券商这个大象暂时还拉不动,否择爆量的话又是一波新景象。不过,震荡行情也没关系,比起单边下杀,机会还是不少。另外,北向资金这跟搅屎棍研报菌不得不吐槽一番。在万亿成交里,占比连个水花都打不起来的资金体量,我们内资何苦天天看它的脸色跟风买卖呢?真是可悲可泣也!好了,不感慨了,一起看看今天的内容~

脱水回顾:

今日内容:

Ⅰ

紧平衡持续!价格“飞涨”背后,有色金属巨头爆发在即?

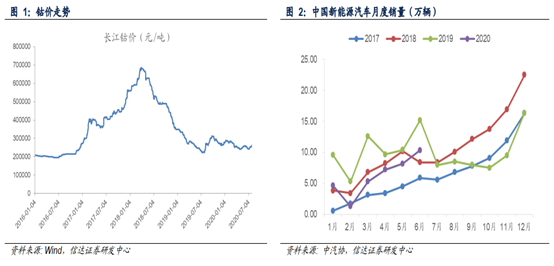

近期,国内估价持续上涨,7月27日无锡不锈钢钴期货价涨幅超过6%,达到27.3万元/吨,长江钴现货价7月1日以来上涨7.4%至26.1万元/吨。券商分析师看好估价震荡中枢逐步抬升的修复行情,钴企业业绩有望随之提升。

1)疫情继续抑制刚果(金)钴矿资源供应

疫情影响下,刚果(金)手采矿产量下滑,叠加嘉能可关停 Mutanda 铜钴矿主动减产,导致全球钴原料供给明显收缩。反观钴的主要需求国疫情率先得到控制且经济活动快速重启下,钴的需求或许会优于供给恢复,造成供需错配,推动估价继续上行。

2)电动车+5G换机加速渗透,需求恢复增长

电动车方面,中国市场稳步恢复,6月份电动汽车销量10.36万辆,环比增长26.8%。而欧洲市场电动车销量不仅环比增长,同比也出现高速增长。

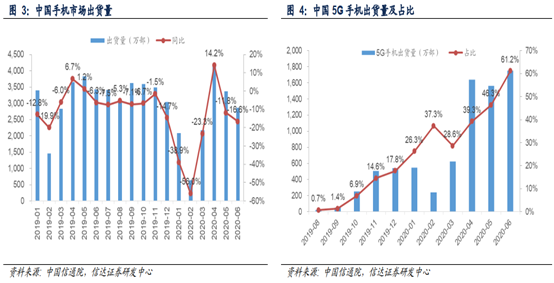

消费电子方面,中国5G手机换机潮加速,6月份中国5G手机出货量1751万部,环比增长12%。同时,5G手机占手机总出货量比重由2019年9月的1.4%提升至2020年6月份的61.2%,已超过4G手机成为主力。

电动车市场的恢复和5G手机换机潮加速;非洲疫情反复导致钴矿资源供应不稳定性增加,在两者共同催化下,钴企业将重新迎来“春天”。

信达证券认为目前钴行业仍处于底部周期,维持有色金属行业“看好”评级。投资标的上建议关注钴业新秀盛屯矿业、钴矿资源龙头洛阳钼业。

Ⅱ

线上发力运营稳健,高端女装领军品牌!

地素时尚:公司作为国内高端女装行业的领军人物,品牌力强、设计独特,具备长远的发展动力。公司三大核心品牌良性运营,线上线下渠道并进发展,实现中高端市场多维度多层次渗透,业绩稳健增长。

看点:

① 终端销售恢复迅速,预计Q2业绩实现正增长

4-6月国内疫情影响降低,线下人流逐步恢复,公司终端销售恢复迅速,直营Q2零售流水有望实现正增长。经销业务方面,公司Q1增加经销商退换货比例,优化渠道库存,目前经销商拿货意愿较为积极。预计公司单Q2就能够实现单季度收入、业绩的正增长。

② 运营稳健,核心竞争力凸显

设计能力是女装品牌最重要的竞争能力,在设计端方面,公司拥有172人的设计团队,研发能力高效,产品深受明星喜爱。

营销端,公司善用明星资源提高品牌影响力,每年举办时尚大秀奠定品牌时尚力,积极运用新媒体持续提升品牌话题率和曝光度。

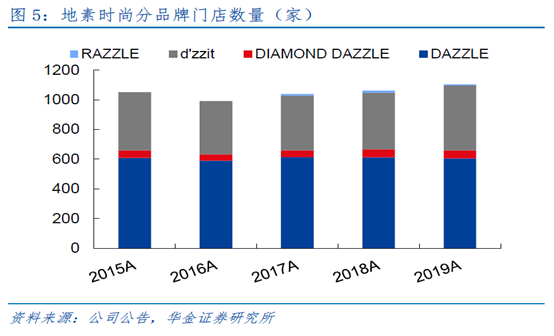

渠道端,截至2020年Q1,公司旗下DA/DM/DZ品牌分别拥有606/33/438家门店。供应链端,公司外协生产为主,长期委派专员跟踪供应商生产全过程,做技术指导及监督。

③ 布局新零售,提升运营质量

线上方面,公司尝试布局新零售业态,目前搭建了自有电商团队,包括前期开发的小红书、网络直播等,因此电商渠道成为了重要的增长支撑点。线下方面,公司2020年以提升店铺运营质量为主要工作,预计门店数量全年略有增加。

库存方面,公司加强对加盟商库存的支持,Q1对可退货比例进行了临时的提升。账上现金充裕,Q1末达28.9亿元,具备抵抗风险的能力。

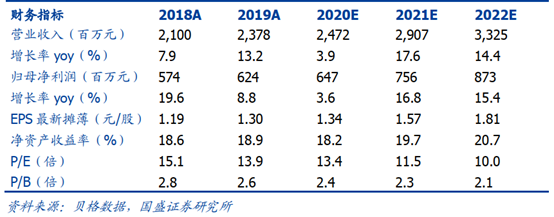

作为中国中高端女装的领军企业,公司产品极具设计力,供应链把控能力出色,盈利能力及运营能力均处行业领先水平,且分红丰厚。预计2020-22年归母净利润分别为6.5/7.6/8.7亿元,国盛证券给予公司“买入”评级。

参考资料:

1、20200728-信达证券-有色金属:钴价上涨或持续,钴企盈利望改善

2、20200728-国信证券-国信证券钴行业点评:供需紧平衡持续,静待下游爆发

3、20200410-华金证券-地素时尚(603587.SH):内生外延推动品牌扩张,全年扣非净利较快增长

4、20200504-东北证券-地素时尚(603587.SH):线上发力,运营稳健

5、20200708-国盛证券-地素时尚(603587.SH):盈利边际改善,终端管理优化

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧