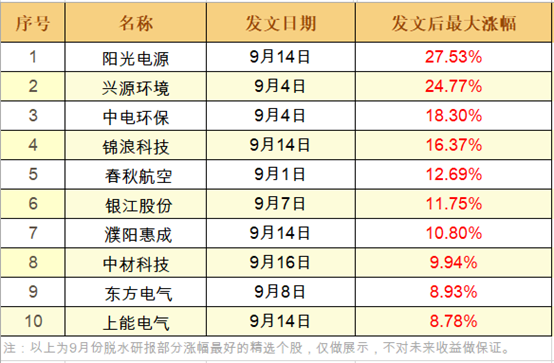

Q3批签发超预期!这个疫苗品种供不应求?

指数继昨天震荡分化后今日继续延续盘整态势。在国内疫情得到控制,经济持续向好的背景下,研报菌认为指数层面不存在大杀的风险。相反,每一次下杀带来的调整都是优质个股的低吸机会,而重个股轻指数将是未来的主旋律。今天,又为大家挖掘了优质逻辑品种,一起来看看今天的内容吧!

脱水回顾:

今日内容:

Ⅰ

Q3批签发大超预期!这个疫苗品种供不应求?

华兰生物:公司是从事血液制品、疫苗、基因工程产品研发生产和销售的国家级重点高新技术企业。受益于疫苗赛道的高景气以及秋冬季来临下流感防控的重要性,作为流感疫苗龙头,公司未来成长性十足。

看点:

① 血制品需求刚性,供给稀缺

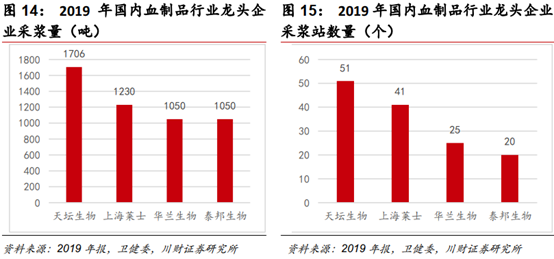

我国目前共有不到30家血液制品生产企业,2019年华兰生物与中生集团、上海莱士和泰邦生物四家企业的采浆量总和已经占到了全国采浆量的50%以上。由于我国血浆采集严格的政策控制,新增采浆站数量近年来不断下滑,采浆量增速放缓。然而按照WHO基本保障水平(10L/1000人)对中国血浆需求量进行估计,2019年市场需求量约14000吨,对应目前的9100吨采浆量,缺口达到35%。

与此同时,疫情影响带来的海外采浆收缩而导致的国产份额和议价能力的提升有望使得国产龙头企业充分受益。华兰生物2019年公司的血液制品业务总营业收入26.44亿元,同比增长9.77%;2020年上半年营收5.25亿元,同比增长11.21%。

② 重点疫苗品种批发表现强劲,流感疫苗需求或大幅上扬

2020Q3重点非免疫规划疫苗总体批签发8451万剂,同比增长54.4%,环比+56.87%,大超预期。在监管强化、国产大品种驱动等多重因素的推动下,我国疫苗行业进入黄金发展期,优质企业的优势和稀缺性将进一步体现。

秋冬季节来临,考虑到新冠疫情下民众疾病防控意识的提升,流感防控重要性突出,公众对流感、肺炎疫苗的关注度和需求或将明显增加。

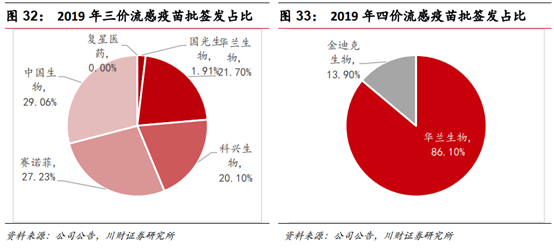

目前,我国现已批准上市的流感疫苗有三价和四价灭活疫苗。华兰生物的三价灭活疫苗和四价灭活疫苗均获批准,拥有我国目前最大的流感疫苗生产基地。尤其是公司于2018年获批上市的四价疫苗,是国内首个上市的四价流感疫苗。2020年1-8月更是实现了181.24万支批发签量,占获批上市四价流感疫苗公司份额的75.78%。在对三价疫苗替代的驱使下,四价流感疫苗未来预计将贡献可观的业绩增量。

Ⅱ

业绩持续增长,这家公司拓展多领域研究!

明泰铝业:公司是一家集科研、加工、制造为一体的大型现代化铝加工企业,主要从事铝板带箔的生产和销售,是中国知名的民营铝板带箔加工生产企业。主要产品有CTP/PS版基、电解电容器用铝箔等。产品广泛应用于航空航天、印刷制版、交通运输、汽车制造、包装容器、建筑装饰、机械电器、电子通讯、石油化工、能源动力等各个行业。

看点:

① 灵活调整结构,业绩增长亮眼

公司二季度单季实现收入41.18亿元,同比增加18.30%,单季度收入和扣非净利润均达到历史最高水平,除了一季度需求因疫情后移外,更源于公司在疫情中及时灵活调整产品结构,积极生产医药用铝箔和医疗装备用铝材等举措取得显著成果。

② 产能持续释放,大部件稳定供应

上半年公司“高精度交通用铝板带项目”、“年产12.5万吨车用铝合金板项目”和“电子材料产业园项目”等高附加值项目产能持续释放,半年度实现铝板带箔产量45.11万吨,销量43.88万吨,铝合金轨道车体销售129节,铝型材对外销售3834吨。其中郑州明泰大部件加工设备现已满负荷运转,所生产的铝合金轨道车体批量稳定供应郑州中车。

③ 多领域业务研究,研发费用占比增大

上半年年公司研发费用支出约2.20亿元,公司研发投入主要用于5G滤波器盖板、轨道车体、高强度车用铝合金、高性能模具用铝、高强度瓶盖料、花纹板、充电桩、新能源汽车用铝、汽车电池壳用铝、航空用铝等方面的研究。

参考资料:

1、20201013-天风证券-天风证券2020年Q3疫苗批签发报告:Q3批签发环比、同比大幅提升,流感、肺炎疫苗等表现强劲

2、20200930-川财证券-华兰生物(002007.SZ):血制品稳健增长,流感疫苗供不应求

3、20200819-太平洋证券-明泰铝业(601677.SH):产能持续释放,二季度业绩亮眼

4、20201013-民生证券-明泰铝业(601677.SH):高附加值转型见成效,Q3单季扣非利润新高

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧