主业持续加码!这家医疗巨头创新转型双轮驱动!

上周刚说完记住612这个“独立日”,话音未落,今天午后我A又像上周四一样,在外围大跌下被带到沟里去了。不过,近期的行情经常来回反复,研报菌的粉丝们也不必太焦虑。控制好仓位,按照自己的风格和节奏,精选行业和个股,多低吸,少追高,一样能游刃有余。好了,一起来看下今天的内容吧~

脱水回顾:

今日内容:

Ⅰ

最严苛“国六”来了!市场容量翻倍下,这两只标的受益最大?

近年来,在节能环保的背景下,国内机动车尾气排放标准持续升级。2021年7月1日后所有车辆均需执行国六排放标准,严格程度更胜于欧盟,处理技术的要求也是明显提升。

尾气后处理行业分为载体、催化剂覆盖和封装三个环节。行业市场规模取决于下游整车厂商规模和每辆车尾气后处理设备价格。

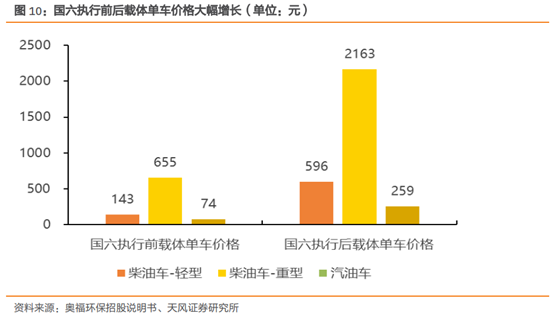

整车方面,近两年中国汽车销量虽同比下降,但商用车的市场需求韧性十足。单车价值方面,国六标准的实施将使得柴油车加装SCR+DOC+DPF+ASC,同时使用NOx和PM的后处理控制技术;汽油车加装GPF,尾气处理单车价值大幅提高,继而带来行业空间的快速扩容。

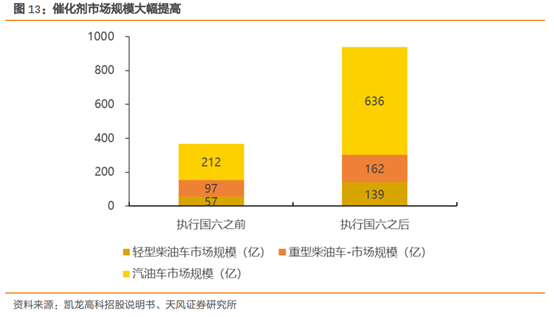

天风证券测算轻型柴油车、重型柴油车和汽油车在执行国六标准前每套载体单价平均价值增幅将达到265%,催化剂覆涂单价平均增幅将达到105.72%,对应市场空间分别将达到93亿和938亿,相对于原有市场容量增长240%和156%。

市场格局上,尾气处理行业长期被外资品牌所把持。随着国六标准执行导致的尾气后处理成本大幅提高,下游在成本端的敏感度预计会提升。

目前,国内厂商的载体均价仅为国外厂商的42.8%,价格方面的优势明显。叠加当下重型车市场中多为国内自主品牌,对国产品牌的接受程度相对较高,国产替代有望加速进行。

投资机会方面,建议关注汽车尾气后处理系统核心部件国内蜂窝陶瓷载体龙头奥福环保;尾气后处理领域高新技术企业,催化剂覆涂后起之秀艾可蓝。

Ⅱ

主业持续加码!这家医疗巨头创新转型双轮驱动!

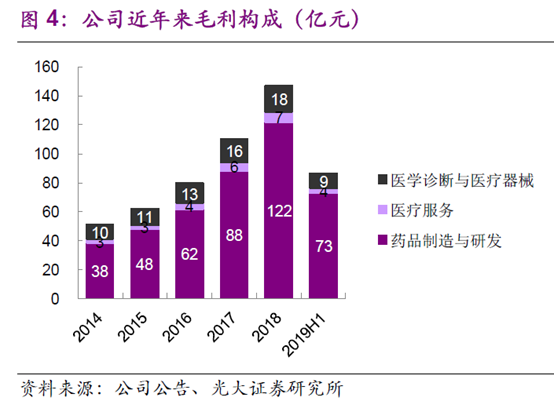

复星医药:公司是在中国拥有领先地位的医疗健康产业集团,业务覆盖医药健康全产业链,主要包括药品制造与研发、医疗服务、医疗器械与医学诊断、医药分销与零售。公司研发梯队储备丰富,治疗领域广泛,内生研发和外部引进双轮驱动创新转型。

看点:

① 并表公司影响减弱,公司收入保持稳定增长

公司2019年三季度收入212.28亿元,同比增长17.01%,单季度收入70.55亿,同比增长12.28%,环比下降5.21%。

公司三季度收入在2018年较高基数上保持17.01%的增速较为稳定,从2019年开始Gland Pharma并表对公司收入端影响逐渐减弱,公司未来业绩有望保持较为稳定的增长。

② 达芬奇机器人安装提速,毛利率全年回升

公司经营水平在不断提升,医疗器械和体外诊断板块可能受达芬奇机器人安装提速的影响带动板块毛利率有所提升。

从前三季度公司毛利率水平变化来看,公司整体毛利率水平全年会有所提升,药品制造与研发板块、医学诊断和医疗器械板块的全年毛利率水平应该都处于回升的趋势。

③ 高研发投入,创新转型双轮驱动

2019前三季度研发投入22.53亿元,同比增长20.70%,大部分投入到复宏汉霖的管线临床中,伴随着公司前期高研发投入,复宏汉霖生物类似药管线终迎收获期,预计未来2-3年公司利妥昔单抗等3大生物类似药相继上市后会对公司的净利率水平带来明显的提升。

【免责声明】以上内容仅供您参考和学习使用,不作为买卖依据,据此操作风险自负!投资有风险,入市需谨慎。本文观点由九方智投程伟编辑整理 (执业编号:A0740618080004)

参考资料:

1、20200607-天风证券-天风证券环保工程及服务行业深度研究:尾气后处理,市场空间大幅扩容,国产替代有望加速

2、20190904-光大证券-复星医药(600196.SH)复星医药(2196.HK):产业布局优势强化,由仿转创趋势渐显

3、20200430-光大证券-复星医药(600196.SH)复星医药(2196.HK):2020年一季报点评,疫情短暂影响经营,创新转型喜讯频传

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧