【宏观大势】疫后新世界之十六:世界银行:全球陷入大衰退,中美差距快速缩小

2020年6月8日,世界银行在其半年度《世界经济展望》中指出:

由于Covid-19疫情,全球经济今年可能遭遇二战以来最大幅度萎缩,导致收入减少、新兴和发展中国家千万人口陷入贫困。

世行表示,最新预测代表着150年来的第四大衰退,仅次于1914年、1930-32年和1945-46年。90%以上的国家人均产出将收缩,是1870年以来最大比例。

世行预测,2020年全球GDP可能萎缩5.2%同时在基准情形下,全球经济将在2021年反弹,增长4.2%。

一、80年来最严重衰退

在疫情之前的今年1月,世界银行在当时的《世界经济展望》中预测全球经济增长2.5%。世行表示,最新预测代表着150年来的第四大衰退,仅次于1914年、1930-32年和1945-46年,是二战后最严重衰退。90%以上的国家人均产出将收缩,是1870年以来最大比例,也是1870年以来首次完全因为大流行病疫情引发衰退。

发达经济体萎缩严重。世界银行经济学家表示,由于内需和供应、贸易及金融严重中断,预计发达经济体2020年的经济活动将收缩7%,欧元区萎缩9.1%,萎缩程度首当其冲。美国GDP可能收缩6.1%。受影响最大的国家是那些疫情最严重以及严重依赖全球贸易、旅游、大宗商品出口和外部融资的国家。

新兴经济体萎缩程度较少。根据世界银行的预测,新兴经济体和发展中经济体将萎缩2.5%,是1960年有数据以来的最差表现,但相较于发达经济体较为乐观。同时世行预计新兴经济体人均收入将降低3.6%,今年将使亿万人陷入极端贫困。

预计中国能保持1%增长。世行认为,今年中国经济将实现1%的增长,是1976年以来的最低水平;预测印度经济将萎缩3.2%。印度尼西亚将保持零增长,同时泰国经济将萎缩5%。

复苏程度依然不确定。世界银行在报告中提到,根据基线预测(假设发达经济体在今年年中、新兴市场及发展中经济体则在稍晚些时候疫情消退可以取消国内防疫措施,不利的全球溢出效应在下半年有所缓解,金融市场的混乱不会持久),预计全球增长在2021年回升至4.2%,发达经济体增长3.9%,新兴市场及发展中经济体回升4.6%。

不过世行提出了两种情形:

其一是COVID-19持续时间超过预期,需要继续或重新引入防疫限制,将直接导致今年全球经济将萎缩近8%;

其二是全球金融压力可能持续并造成资本进一步外流,导致金融系统出现连锁违约。这样一来会使得发展中国家债务增加、巨额财政赤字、严重依赖不稳定的资本流动或者外国持有大量国内债务,可能会加剧资本流动停止或借债成本上升的影响,从而更加深远地影响全球经济复苏。

二、中美经济差距缩小明显

今年4月份,IMF曾预测今年全球经济萎缩3%。事实上,上月IMF总裁和首席经济学家就表示目前疫情对经济地冲击已经明显加重,全球经济萎缩程度要高于此前预期。值得注意地是,IMF和世行的预测方法不同,IMF的预测基于购买力平价,这给发展中经济体更多的权重;而世界银行的预测使用市场汇率。

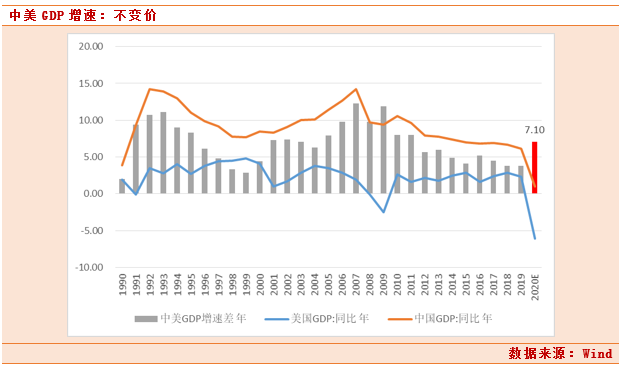

中美差距缩小加快。根据世界银行的预测,今年中国和美国经济增速的差距将达扩大至7.1%(即中国比美国增长快7.1%),创下金融危机以来纪录。这样一来也使得2030年GDP超越美国的目标有望提前三年完成。

三、坚定看多中国!

A股相对吸引力料将提高。从世行的报告中可以看出,由于中国是经历疫情最早的国家,且目前已经基本走出疫情的阴影,经济复苏程度非常乐观。欧美国家还在疫情平台期,美国今天累计确诊超过200万。根据约翰霍普金斯大学实时数据,截至6月9日12时,全球累计确诊超过711万,累计死亡达到405万,且巴西、印度等第三世界国家上升速度很快,处于爆发期。而且美国等国家由于复工复产以及正在如火如荼进行的骚乱抗议,可能会迎来新一波爆发。虽然美股近期走势很好,但从长期基本面来看国内优势无法忽视,如果美国疫情长期得不到控制,大选临近压力会使得资金恐慌情绪放大。

把握市场生机孕育点。二季度还有不到一个月,往年6月都是市场风格切换的时候。今年尤为特殊。面对海外经济复苏低迷的客观环境,核心影响变量将向外资倾斜。而外资的特点是久期一般较长,所以要选择获利周期较长的板块。

“大创新”板块是趋势性投资机会。短期内,科技半导体行业受到美国科技领域压制的反复冲击,叠加阶段性泡沫使得板块波动加大,但是波动之后依然不改向上的趋势。外部冲击使得国产化由被动推动转为主动应用,可以关注国产化加速、需求大力推动的医疗器械;受益于海外仍有望保持高增长、并且切入全球产业链的新能源车;受益产业转移与政策助力、国产化空间广阔的新材料。随着近期政府推行的“消费节”在各地举行,居民消费行业有望迎来第二春,首推量价齐升、3年周期拐点有望出现的家电,确定性高而关注度低。其次,家具以及消费建材等也由于前期的订单积压释放有望迎来反弹。

参考文献:

2020.6.9-兴业证券-蛰伏中孕育生机--2020年A股下半年策略

本报告由投资顾问邵华(执业编号:A0740618030001)撰写

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧