【宏观大势】疫后新世界之十二:宽松但不冲动,央行报告张弛有度

2020年05月10日,中国人民银行发布《2020年第1季度中国货币政策执行报告》(以下简称《报告》),《报告》梳理了2020年第一季度我国货币信贷概况、货币政策操作、金融市场运行和国内外宏观经济形势的总体情况,并展望了中国宏观经济和介绍了下一阶段我国货币政策思路。

总体看:央行对经济更加担忧,首次认为衰退已成定局,并新提四大风险;删掉了“不搞‘大水漫灌’”,新增“更加重视经济增长、就业等目标”,后续货币政策预计会更宽松。报告包括四个专栏,分别就货币政策向实体经济的传导机制、再贷款和再贴现在疫情期间助力实体表现、LPR改革取得的成效以及新冠疫情对我国和全球经济的影响做了深入讨论。

一、明确全球经济陷入衰退

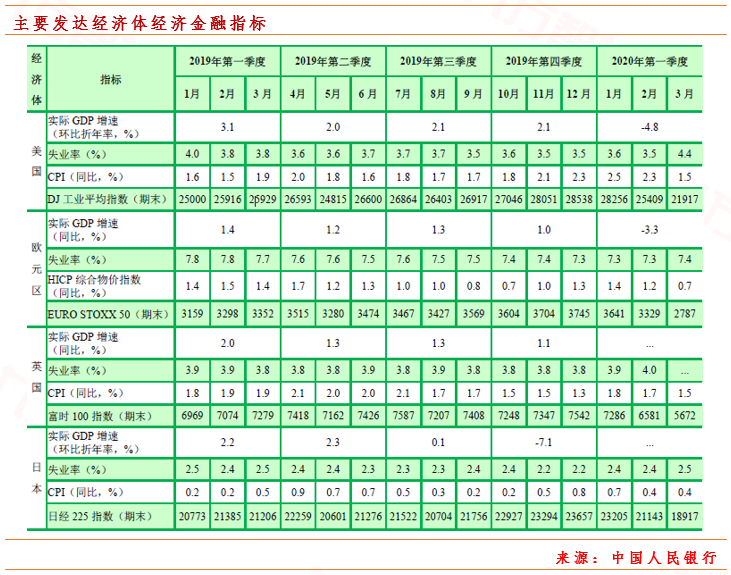

央行对全球经济走势担忧上升,认为世界经济陷入衰退。

《一季度货币政策报告》认为“今年全球经济衰退已成定局,发达经济体增速面临下跌,新兴市场经济体或将集体遭遇失速”。(对比四季度的描述为“全球经济增长放缓,虽有企稳迹象,但下行风险仍应密切关注”),可见央行承认疫情对经济的影响前所未有,与4月17日政治局的表述一致。

根据IMF最新《世界经济展望》,预计2020年全球经济下滑3.0%,其中发达经济体下滑6.1%。中国、美国、欧元区、日本实际GDP预计分别增长1.2%、下滑5.9%、下滑7.5%、下滑5.2%。新兴市场经济体或将集体遭遇失速。央行认为,受新冠肺炎疫情影响,新兴市场经济体增速或将继续下滑,IMF预测 2020年其整体增速为-1.0%,较2019年3.7%的增速低4.7个百分点。

《报告认为》需要关注后续风险。《报告》认为经济发展面临的挑战前所未有,并且在《专栏4-新冠肺炎疫情对全球和我国经济的影响及应对分析》中总结了我国现有冲击和未来风险:

一是企业生产经营安排受到影响。

二是需求同比放缓。

三是外部输入型风险将继续冲击国内经济。

四是国内经济仍面临较多挑战。

五是我国国际收支和跨境资金流动也存在不确定性。

二、央行货币政策基调更加宽松

本次货币总基调更加宽松,全文未提“货币总闸门”,也未强调“不搞‘大水漫灌’”。

2020年一季度货币执行报告延续2019年第三季度货币政策执行报告以来没有提及“把好货币供给总闸门”的表述,在这个层面上可以看出货币政策宽松仍然没有改变。一季度货币政策执行报告是2018年二季度以来首次没有提及“不搞大水漫灌”,透露出货币政策空间进一步扩展的信息,一定程度上可以削弱货币政策从紧的担忧。

二季度有望再次降准。央行延续“在多重目标中寻求动态平衡”和“维护我国在全球主要经济体中少数实行正常货币政策国家的地位”的表述,这意味着央行会保持货币政策定力,避免和发达国家一样进入零利率或者负利率梯队,避免货币政策滥用。但同时新增“更加重视经济增长、就业等目标,以更大的政策力度对冲疫情影响”的表述,意味着较2019年四季度报告,货币政策基调更偏宽松。预计5月MLF和LPR进一步下调,二季度有望再次降准。

降息概率增加。央行指出LPR改革对存款利率市场化改革起到重要推动作用,即随着贷款市场利率整体下行,银行也开始自发降低负债端成本,主动下调存款利率。这是首次提及存贷款基准利率下降的可能,但鉴于通胀仍然较高,预计下半年会采取渐进的方法下调存款基准利率。

货币政策表态笼统,未提及明确政策工具。央行在货币政策下一阶段展望中确认了货币政策宽松,但没有提及市场预期的货币政策工具。4月份货币政策处于静默期,一方面是由于5月份新增1万亿地方政府专项债发行放量、新发10年国债,利率债供给压力较大,降准仍然是对冲利率债供给压力、稳定流动性环境的必备工具。二是结构性货币政策仍然是支持中小微企业的政策重点。预计下半年货币政策工具将有进一步明确。

物价总体可控,未来持续观察。《报告》认为2020年前两个月,CPI涨幅上冲至5%以上主因春节和疫情扰动,供给恢复后3月CPI已有回落。之前食品上涨逻辑要原因是猪肉等食品价格上涨较快和供给受疫情影响有所收缩。随着复工复产的推进,各地各部门多举措保障物价,不存在长期通胀基础。受需求偏弱和大宗商品降价影响,PPI降幅扩大。后续来看,鉴于4月农产品价格和工业品价格继续回落,预计4月CPI同比回落至3.5%左右,PPI同比继续下滑至-2.5%左右。全年节奏维持此前判断,即CPI前高后低,PPI前低后高的判断。

三、坚持“房住不炒”,避谈“因城施策”

地产政策或收紧。央行在一季度货币政策执行报告中提到坚持房子是用来住的、不是用来炒的定位和“不将房地产作为短期刺激经济的手段”要求,保持房地产金融政策的连续性、一致性、稳定性,删除了因城施策的表述。鉴于目前深圳上海部分城市房地产市场出现过量火热现象,政治局此前已经定调“房住不炒”并着手开始调查,预计地产政策可能有收紧信号。

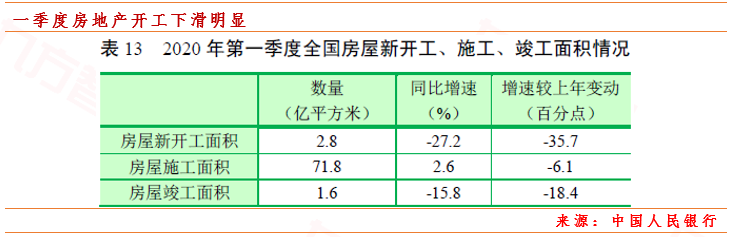

一季度房地产开发投资下滑明显。央行披露,房地产开发投资和新开工面积有所下降。一季度,全国房地产开发投资2.22.2万亿元,同比下降7.7%,增速较上年全下降17.6个百分点。其中,住宅开发投资累计1.6万亿元,同比减少7.2%7.2% 7.2%,增速较上年全年下降21.1个百分点,占房地产开发投资的比重为72.9%。

四、深化人民币汇率改革

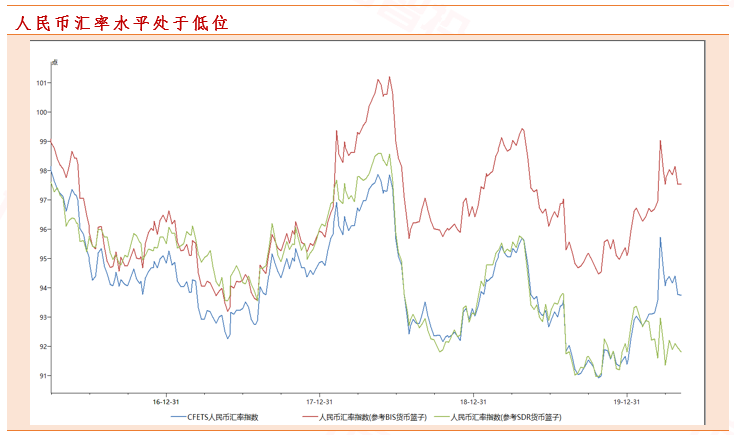

继续推进汇率市场化改革。汇率方面,《报告》延续2019年四季度报告表述,预期引领,保持人民币汇率稳定。2020年第一季度,人民币对美元汇率中间价最高为6.8606元,最低为7.1052元。最大单日升值幅度为0.45%,最大单日贬值幅度为0.76%。人民币对国际主要货币汇率有贬有升,双向浮动。

目前汇率水平制约财政政策。4月份以来市场对货币政策进一步宽松的预期,如全面降准、降息甚至存款基准利率下调,都没能在财政政策开始发力的背景下兑现。3月全球美元流动性危机期间,美元指数走强背景下人民币汇率出现持续贬值,但随着美元流动性危机缓解,人民币汇率并没有重回7%以下,说明受中美贸易摩擦升级影响人民币汇率尚未恢复正常水平,财政政策效果收到制约。

五、支持医药企业投入,支持民营股权债权融资

央行称,新冠肺炎疫情暴发以来,党中央、国务院高度重视试剂、药品等研发应用和医疗物资保障工作,在较短时间内实现了产能扩大和产量增加,有效地保障了疫情防控需要。

大力支持医药企业投入。央行表示,下一步,应以切实维护人民生命安全为中心,在坚持科学性、确保安全性的基础上加快研发进度,早日研制出安全有效疫苗。同时,着眼长远,加大医药企业研发投入,加快产品质量升级,推进行业资源整合,提升医药制造业竞争力。加大金融支持力度,服务医药制造业加快高质量发展。

这是央行较少在货币政策报告中单独提及具体行业,预计下一步会有定向融资支持政策出台。

支持民营企业股权和债权融资。为了缓解民营企业融资难的问题,央行强调要增强金融服务实体经济能力。同时完善金融市场体系,切实发挥好金融市场在稳增长、调结构、促改革和防风险方面的作用。加强金融债券管理制度建设,建立分层分类的储架式发行管理体系。

债券市场违约处置加强。债券违约风险防范和处置方面,央行表示,坚持市场化、法治化原则,完善债券违约风险防范和处置机制。加强金融市场基础设施统筹监管与互联互通,推进托管行与交易报告库建设,确保金融市场整体稳定和安全高效运行。债券市场进一步便利境外投资者操作,积极稳妥推动债券市场制度性、系统性开放,引入更多中长期投资者。

六、完善金融市场体系、深化金融供给侧改革

在《报告》最后货币政策思路部分,央行在金融市场和改革方面提出部署:

一是完善金融市场体系,新增“加强金融债券管理制度建设”;

二是深化金融供给侧结构性改革,较2019Q4报告删除“进一步扩大金融业对外开放”;

三是继续强调要打好防范化解重大金融风险攻坚战,并新增“稳定大局、统筹协调、分类施策、精准拆弹”16字方针。预计二季度主要以疫情后复工期间稳增长为主,由于此前发生的中行“原油宝”风险事件以及近期下发的《互联网贷款新规》,我们预计二季度央行主要是维护金融市场稳定,创新产品推进会放缓。

本报告由投资顾问邵华(执业编号:A0740618030001)撰写

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧